Ngày Di sản văn hóa Việt Nam là ngày nào? Có văn bản nào quy định về Di sản văn hóa Việt Nam này không? Việt Nam có bao nhiêu di sản văn hóa được UNESCO công nhận? Di sản văn hoá phát hiện được mà không xác định được chủ sở hữu thì thuộc sở hữu của ai?

Nghiên cứu di sản văn hóa phi vật thể là gì? Việc nghiên cứu di sản văn hóa phi vật thể bao gồm những hoạt động nào? Trách nhiệm của Bộ Văn hóa, Thể thao và Du lịch trong việc quản lý bảo vệ và phát huy giá trị di sản văn hóa phi vật thể như thế nào?

. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng

Tôi muốn hỏi mẫu báo cáo tình hình xây dựng, quản lý, sử dụng nghĩa trang và cơ sở hỏa táng của Ủy ban nhân dân cấp tỉnh có dạng ra sao? - câu hỏi của chị Huỳnh (Đơn Dương)

trước liền kề.

Chỉ tiêu [22] - Tổng doanh thu hàng hoá, dịch vụ bán ra: Căn cứ vào các hóa đơn bán hàng bán ra trong kỳ của hoạt động mua bán, chế tác vàng bạc, đá quý để kê khai vào chỉ tiêu này.

Chỉ tiêu [23] - Giá vốn của hàng hoá, dịch vụ mua vào: Căn cứ vào các hóa đơn, chứng từ mua vào trong kỳ phục vụ cho hoạt động mua bán, chế tác vàng bạc

thành tài sản cố định không được khấu trừ mà được tính vào nguyên giá tài sản cố định.

- Báo tự đảm bảo một phần chi phí hoạt động có doanh thu từ hoạt động quảng cáo có đầy đủ hoá đơn, chứng từ theo chế độ quy định hoặc có đủ điều kiện xác định được đúng doanh thu bán hàng hoá, dịch vụ như hợp đồng và chứng từ thanh toán và xác định được chính xác

trị gia tăng đầu vào được khấu trừ chuyển kỳ sau (nếu có) đối với hành vi quy định tại khoản 3 Điều này.

Đồng thời, căn cứ khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP

Nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn

...

5. Đối với cùng một hành vi vi phạm hành chính về thuế, hóa đơn thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền

khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật

thanh lý tại thị trường Việt Nam, doanh nghiệp chế xuất được lựa chọn thực hiện theo quy định tại Điều 79 hoặc Điều 86 Thông tư số 38/2015/TT-BTC (xuất nhập khẩu tại chỗ), cụ thể:

a) Trường hợp thực hiện theo Điều 79 Thông tư số 38/2015/TT-BTC thì khi bán vào nội địa DNCX liên hệ với cơ quan thuế nội địa để cơ quan thuế nội địa cấp 01 hóa đơn lẻ GTGT

, thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Trên hóa đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Trường hợp doanh nghiệp, hợp tác xã nộp thuế GTGT theo

1 Điều này.

b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Theo đó, thuế suất thuế giá

theo Nghị định 15/2022/NĐ-CP ngày 28/01/2022 của Chính Phủ thì không được giảm thuế GTGT theo quy định tại khoản 1 Điều 1 Nghị định 15/2022/NĐ-CP của Chính phủ.

Khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định tại khoản 3 Điều 1 Nghị

.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

a) Không có sổ sách, hóa đơn chứng từ theo dõi xuất, nhập hàng;

b) Không niêm yết giá bán thuốc thú y.

c) Không lưu trữ hóa đơn liên quan đến việc mua bán thuốc thú y có chứa chất ma túy, tiền chất; đơn thuốc thú y có chứa chất ma túy, tiền chất tại cơ sở sau khi bán theo quy định

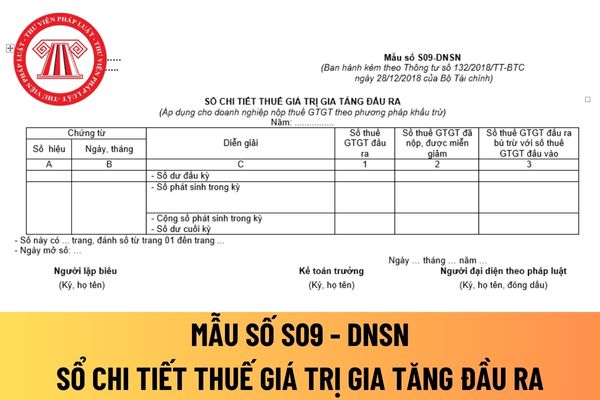

theo Thông tư 132/2018/TT-BTC như sau:

Sổ này được mở để ghi chép các Hóa đơn GTGT liên quan đến số thuế GTGT đầu ra (Mỗi hóa đơn ghi 01 dòng).

- Cột A, B: Ghi số hiệu, ngày tháng của chứng từ (Hoá đơn GTGT, chứng từ nộp thuế GTGT).

- Cột C: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1: Ghi số tiền thuế GTGT đầu ra dư đầu kỳ, phát

:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng

định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản

Cho tôi hỏi nếu vận đơn đường biển vẫn phù hợp với quy định về chứng từ vận chuyển đường biển thì việc thiếu một hay một số thông tin trong vận đơn vẫn không ảnh hưởng đến giá trị pháp lý của vận đơn đúng không? Ngoài ra, tôi muốn hỏi là tên người vận chuyển trong vận đơn phải điền tên của thuyền trưởng hay chủ tàu? Câu hỏi của anh Q từ Khánh Hòa.

Hướng dẫn thực hiện hoạt động ủy thác và nhận ủy thác xuất khẩu, nhập khẩu? Hồ sơ hải quan đối với hàng hóa sản xuất xuất khẩu, gia công bao gồm những gì?

số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Xem thêm: Bảng Danh mục ngành nghề tính thuế GTGT theo tỷ lệ % trên doanh thu được ban hành kèm theo Thông tư 219/2013/TT-BTC.

Thời điểm tính thuế GTGT đối với doanh nghiệp kinh

Ngày Di sản văn hóa Việt Nam là ngày nào? Việt Nam có bao nhiêu di sản văn hóa được UNESCO công nhận?

05:04 | 21/11/2023

Ngày Di sản văn hóa Việt Nam là ngày nào? Việt Nam có bao nhiêu di sản văn hóa được UNESCO công nhận?

05:04 | 21/11/2023