nộp thuế GTGT gồm những ai?

Căn cứ theo quy định tại Điều 3 Thông tư 219/2013/TT-BTC quy định người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa, mua dịch vụ từ nước

sau:

- Mua, cho, bán, tổ chức quảng cáo, môi giới mua, bán hóa đơn.

- Tạo lập giao dịch mua, bán hàng hóa, cung cấp dịch vụ không có thật hoặc giao dịch không đúng quy định của pháp luật.

- Lập hóa đơn bán hàng hóa, cung cấp dịch vụ trong thời gian tạm ngừng hoạt động kinh doanh, trừ trường hợp lập hóa đơn giao cho khách hàng để thực hiện các hợp

được xác định theo nguyên tắc thị trường tại thời điểm giao dịch.

Như vậy, theo quy định trên thì đơn vị tiền tệ lập cán cân thanh toán quốc tế là đồng đôla Mỹ (USD).

Cán cân thanh toán quốc tế có các hạng mục chính nào?

Cán cân thanh toán quốc tế có các hạng mục chính được quy định tại khoản 1 Điều 13 Nghị định 16/2014/NĐ-CP như sau:

- Cán cân

Tôi có thắc mắc cần giải đáp như sau: Thương nhân treo biển giảm giá “Sale 50%” nhân dịp kỷ niệm 70 năm Chiến thắng Điện Biên Phủ nhưng bán hàng chỉ giảm 10% có vi phạm luật không? Hàng hóa được giảm giá tối đa bao nhiêu phần trăm nhân dịp kỷ niệm 70 năm Chiến thắng Điện Biên Phủ? Câu hỏi của anh B (Hà Nội).

vào sau Điều 11 như sau: “Điều 1a. Quản lý, kiểm soát sử dụng tiền chất công nghiệp

1. Tổ chức, cá nhân sử dụng tiền chất công nghiệp để sản xuất các sản phẩm, hàng hóa khác phải thực hiện các quy định tại Chương V của Luật Hóa chất và các quy định sau:

a) Phải có đầy đủ hóa đơn mua tiền chất công nghiệp, giấy tờ chứng minh nguồn gốc xuất xứ

Do lũ lụt vừa rồi không thể cung cấp gạo cho công ty A, nên muốn đơn phương chấm dứt hợp đồng với công ty A. Việc đơn phương của có vi phạm pháp luật không và có phải chịu trách nhiệm gì hay không?

Cho tôi hỏi: Xử lý các khoản nợ phải thu khi chuyển đơn vị sự nghiệp công lập thành công ty cổ phần như thế nào? Câu hỏi của chị Trâm đến từ Ninh Thuận.

-BTC); văn bản xác nhận hộ nghèo của chính quyền địa phương (đối với tài trợ làm nhà cho người nghèo); hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

Trường hợp bên nhận tài trợ là cơ quan, tổ chức có chức năng huy động tài trợ thì hồ sơ xác định khoản tài trợ bao gồm: Biên bản xác nhận khoản tài

-CP, người khai hải quan khai và nộp 02 bản chính tờ khai hải quan theo Mẫu HQ/2015/NK Phụ lục IV ban hành kèm Thông tư này;

+ Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong trường hợp người mua phải thanh toán cho người bán: 01 bản chụp.Trường hợp chủ hàng mua hàng từ người bán tại Việt Nam nhưng được người bán chỉ định nhận hàng từ nước

doanh hàng hóa, dịch vụ, người tiêu dùng trong lĩnh vực giá và tổ chức, cá nhân hoạt động thẩm định giá;

b) Cố tình tiết lộ, sử dụng thông tin về giá do tổ chức, cá nhân kinh doanh hàng hóa, dịch vụ cung cấp không đúng quy định của cơ quan nhà nước có thẩm quyền;

c) Mua chuộc, hối lộ; cấu kết, thỏa thuận để làm sai lệch mức giá hàng hóa, dịch vụ hoặc

chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh

Tôi có thắc mắc liên quan tới thuế giá trị gia tăng mong sớm được giải đáp. Công ty của tôi bán hàng mực in (dùng trong ngành may mặc, giày dép) cho công ty A (công ty A này lại gia công đế giày để bán cho nước ngoài). Vậy thuế suất thuế giá trị gia tăng chúng tôi ghi nhận trong trường hợp này là 0% hay 10%? Mong sớm được phản hồi. Xin cảm ơn.

giá trị từ 20 triệu đồng trở lên thì phải thực hiện thanh toán qua ngân hàng.

b) Trước khi thành lập doanh nghiệp, các sáng lập viên có văn bản ủy quyền cho tổ chức, cá nhân thực hiện chi hộ một số khoản chi phí liên quan đến việc thành lập doanh nghiệp, mua sắm hàng hóa, vật tư thì doanh nghiệp được kê khai, khấu trừ thuế GTGT đầu vào theo hóa đơn

vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá mua ngoài, tự sản xuất, thuê ngoài gia công chế biến, nhận góp vốn, hoặc thừa phát hiện trong kiểm kê.

(2) Khi lập phiếu nhập kho phải ghi rõ số phiếu nhập và ngày, tháng, năm lập phiếu, họ tên người giao vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá, số hoá đơn hoặc lệnh nhập kho, tên kho, địa điểm kho

Công ty tôi thuê bên trang X sẽ thiết kế, quản trị ứng dụng di động bán hàng cho công ty chúng tôi. Công ty tôi sẽ đăng thông tin giới thiệu sản phẩm lên trang ứng dụng di động bán hàng này. Vậy xin hỏi, Công ty tôi có cần làm thông báo thông tin với Bộ về việc đăng ký ứng dụng di động bán hàng hay không?

văn bản đề nghị hoàn thuế TTĐB về Cục thuế tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đóng trụ sở chính kèm theo đầy đủ các hồ sơ sau:

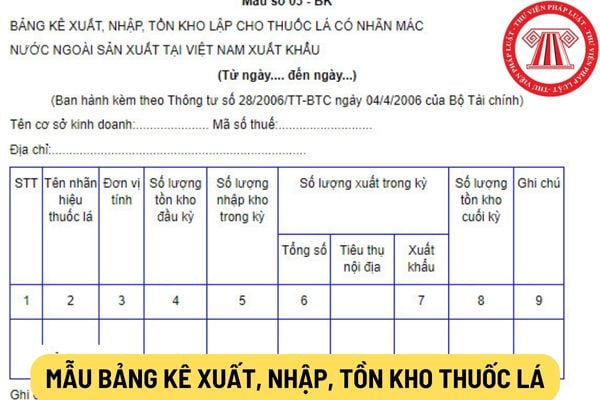

(1) Bảng kê hoá đơn mua thuốc lá (theo mẫu 01-BK).

(2) Bảng kê hoá đơn bán thuốc lá xuất khẩu (theo mẫu 02-BK).

(3) Bảng kê xuất, nhập, tồn kho thuốc lá (theo mẫu số 03-BK).

(4) Báo cáo kết quả kinh

hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

++ Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng

luật;

c) Hàng hóa do cơ sở sản xuất trực tiếp xuất khẩu hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu, trừ trường hợp tổ chức, hộ gia đình, cá nhân mua hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường để xuất khẩu.

Như vậy, đối tượng chịu thuế bảo vệ môi trường theo quy định sẽ không chịu thuế trong những trường hợp được quy định như

Tăng thuế GTGT từ 5% lên 10% đối với dịch vụ điện ảnh theo đề xuất mới nhất tại dự thảo Luật Thuế GTGT đúng không?

10:47 | 16/11/2024

Tăng thuế GTGT từ 5% lên 10% đối với dịch vụ điện ảnh theo đề xuất mới nhất tại dự thảo Luật Thuế GTGT đúng không?

10:47 | 16/11/2024

.png)