hoàn thuế.

Hồ sơ khai bổ sung hồ sơ khai thuế 2023 gồm những gì?

Theo quy định tại Điều 47 Luật Quản lý thuế 2019 thì hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

- Tờ khai bổ sung theo Mẫu 01/KHBS ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải Tờ khai bổ sung tại đây: tải

>>> Xem thêm: Hướng dẫn điền tờ khai bổ sung hồ sơ khai thuế theo mẫu số

là gì? Ai phải nộp thuế sử dụng đất phi nông nghiệp? (Hình từ Internet)

Thời hạn nộp thuế sử dụng đất phi nông nghiệp là khi nào?

Căn cứ theo khoản 3 Điều 17 Thông tư 153/2011/TT-BTC quy định, thời hạn nộp thuế sử dụng đất phi nông nghiệp cụ thể như sau:

(1) Thời hạn nộp tiền thuế hàng năm chậm nhất là ngày 31 tháng 12 hàng năm.

Người nộp thuế

tháng trong thời hạn nào?

Thời hạn mà chi nhánh công ty chứng khoán nước ngoài tại Việt Nam phải gửi báo cáo tình hình hoạt động tháng được quy định tại khoản 3 Điều 21 Thông tư 97/2020/TT-BTC như sau:

Chế độ báo cáo, lưu trữ hồ sơ và công bố thông tin của chi nhánh công ty chứng khoán, công ty quản lý quỹ nước ngoài tại Việt Nam

1. Chi nhánh công

thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ là bao lâu?

Thời hạn làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ được quy định tại khoản 4 Điều 86 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 58 Điều 1 Thông tư 39/2018/TT-BTC) như sau:

Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ

...

3

kinh doanh dịch vụ kiểm toán.

3. Trường hợp doanh nghiệp kiểm toán bị đình chỉ kinh doanh dịch vụ kiểm toán thì các chi nhánh của doanh nghiệp kiểm toán đó cũng bị đình chỉ kinh doanh dịch vụ kiểm toán."

Nội dung này được hướng dẫn bởi Điều 16 Thông tư 203/2012/TT-BTC.

Tạm ngừng kinh doanh dịch vụ kiểm toán được quy định như thế nào?

Căn cứ theo

;

...

Và căn cứ theo khoản 1 Điều 21 Thông tư 38/2015/TT-BTC, được sửa đổi bởi khoản 10 Điều 1 Thông tư 39/2018/TT-BTC như sau:

Khai thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa

1. Nguyên tắc thực hiện

a) Hàng hóa xuất khẩu, nhập khẩu chuyển tiêu thụ nội địa hoặc thay đổi mục đích sử dụng thực hiện đúng quy định tại khoản 5 Điều 25 Nghị định số

liên tục cho cán bộ y tế

- Thông tư 21/2020/TT-BYT hướng dẫn thực hành để cấp chứng chỉ hành nghề khám bệnh, chữa bệnh đa khoa đối với bác sỹ y khoa

- Thông tư 37/2018/TT-BYT quy định mức tối đa khung giá dịch vụ khám bệnh, chữa bệnh không thuộc phạm vi thanh toán của quỹ bảo hiểm y tế trong các cơ sở khám bệnh, chữa bệnh của nhà nước và hướng dẫn

Theo quy định mới thì viên chức là Kỹ sư chính (hạng II) có cần chứng chỉ ngoại ngữ bậc 3 (B1) hay không?

Căn cứ quy định tại khoản 2 và khoản 3 Điều 9 Thông tư liên tịch 24/2014/TTLT-BKHCN-BNV (sửa đổi, bổ sung bởi khoản 11 và khoản 12 Điều 1 Thông tư 14/2022/TT-BKHCN) quy định như sau

Kỹ sư chính (hạng II) - Mã số: V.05.02.06

...

2. Tiêu

Gạo dự trữ quốc gia khi nhập kho cần đảm bảo những yêu cầu nào về chất lượng?

Căn cứ tiểu mục 2.1 Mục 2 Quy chuẩn kỹ thuật quốc gia QCVN 06:2019/BTC về Gạo dự trữ quốc gia, chất lượng gạo nhập kho được quy định như sau:

2.1. Chất lượng gạo nhập kho

Gạo nhập kho dự trữ quốc gia phải là gạo mới. Tùy thuộc vào tình hình sản xuất, thời vụ từng năm

Chính sách giáo dục mới về tiền lương, định mức giáo viên và nhân viên trường học?

Dưới đây là chính sách giáo dục mới về tiền lương, định mức giáo viên và nhân viên trường học

(1) Thay đổi hệ số lương viên chức hỗ trợ giáo dục người khuyết tật từ ngày 16/12/2023

Ngày 30/10/2023, Bộ trưởng Bộ Giáo dục và Đào tạo ban hành Thông tư 21/2023/TT

từ vốn ngân sách nhà nước thực hiện theo quy định tại khoản 5 Điều 21 Nghị định số 27/2022/NĐ-CP.

5. Mức chi hỗ trợ cho các dự án dược liệu quý sử dụng nguồn kinh phí sự nghiệp của ngân sách nhà nước thực hiện theo Điều 13 Thông tư số 15/2022/TT-BTC.

Tại khoản 5 Điều 21 Nghị định 27/2022/NĐ-CP quy định như sau:

Hỗ trợ phát triển sản xuất liên kết

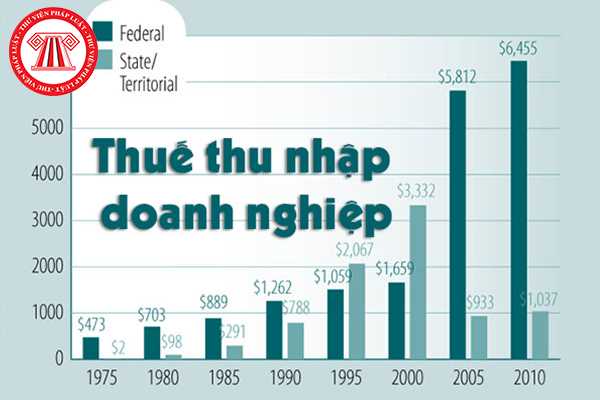

Chuyển nhượng cổ phiếu có phải đóng thuế chuyển nhượng hay không?

Căn cứ Điều 15 Thông tư 78/2014/TT-BTC quy định về thu nhập từ chuyển nhượng chứng khoán như sau:

"Điều 14. Thu nhập từ chuyển nhượng vốn

1. Phạm vi áp dụng:

Thu nhập từ chuyển nhượng chứng khoán của doanh nghiệp là thu nhập có được từ việc chuyển nhượng cổ phiếu, trái phiếu, chứng

/2015/TT-BTC quy định về căn cứ tính thuế đối với thu nhập từ chuyển nhượng chứng khoán như sau:

“Điều 16. Sửa đổi, bổ sung điểm a và điểm b Khoản 2 Điều 11 Thông tư số 111/2013/TT-BTC như sau:

a) Thu nhập tính thuế

Thu nhập tính thuế từ chuyển nhượng chứng khoán được xác định là giá chuyển nhượng chứng khoán từng lần.

b) Thuế suất và cách tính thuế

báo phát hành, đã mua của cơ quan thuế theo quy định tại Nghị định số 51/2010/NĐ-CP , Nghị định số 04/2014/NĐ-CP (bao gồm hóa đơn điện tử theo Thông tư số 32/2011/TT-BTC) và các văn bản hướng dẫn sẽ hết giá trị sử dụng. Các tổ chức, doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP và Thông tư số 78

Thông tư 111/2013/TT-BTC quy định như sau:

"Điều 2. Các khoản thu nhập chịu thuế

[...]

6. Thu nhập từ trúng thưởng

Thu nhập từ trúng thưởng là các khoản tiền hoặc hiện vật mà cá nhân nhận được dưới các hình thức sau đây:

a) Trúng thưởng xổ số do các công ty xổ số phát hành trả thưởng.

b) Trúng thưởng trong các hình thức khuyến mại khi tham gia

Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp bao gồm những gì?

Căn cứ khoản 1 Điều 100 Thông tư 200/2014/TT-BTC có quy định Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp bao gồm

- Bảng cân đối kế toán - Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN

nhập miễn trừ thuế thu nhập cá nhân không?

Căn cứ Điều 7 Thông tư 111/2013/TT-BTC quy định về căn cứ tính thuế đối với thu nhập chịu thuế từ tiền lương, tiền công như sau:

"Điều 7. Căn cứ tính thuế đối với thu nhập chịu thuế từ tiền lương, tiền công

Căn cứ tính thuế đối với thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ

khoản 1 Điều 19 Thông tư số 78/2014/TT-BTC (được sửa đổi, bổ sung tại Khoản 1 Điều 11 Thông tư này).

Như vậy, doanh nghiệp mới thành lập ở địa bàn khó khăn sẽ được hưởng ưu đãi về thuế thu nhập doanh nghiệp như trên có đề cập.

chức năng lãnh sự ở nước ngoài như sau:

Đăng ký khai sinh: 5$/bản

Như vậy, mức phí khai sinh cho trẻ em Việt Nam sinh ra và cư trú ở nước ngoài là 5$/bản.

Tại Điều 5 Thông tư 264/2016/TT-BTC và Điều 11 Luật Hộ tịch 2014 quy định các trường hợp miễn hoặc giảm phí, lệ phí khi đăng ký khai sinh cho trẻ em Việt Nam sinh ra và cư trú ở nước ngoài như

phí áo đồng phục cho công nhân có được đưa vào chi phí được trừ không?

Căn cứ Điều 4 Thông tư 96/2015/TT-BTC có quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này

Hướng dẫn mới nhất về kê khai bổ sung hồ sơ khai thuế GTGT như thế nào? Hồ sơ khai bổ sung ra sao?

14:54 | 30/10/2023

Hướng dẫn mới nhất về kê khai bổ sung hồ sơ khai thuế GTGT như thế nào? Hồ sơ khai bổ sung ra sao?

14:54 | 30/10/2023