Nguồn: Trang thông tin điện tử Ngân hàng BIDV

Số tài khoản thu phí thường niên BIDV là gì? Cách tra cứu số tài khoản thu phí thường niên BIDV nhanh nhất? (Hình từ internet)

Nguyên tắc thu phí thường niên BIDV áp dụng đối với thẻ ghi nợ nội địa áp dụng theo nguyên tắc nào?

Tại Điều 4 Thông tư 35/2012/TT-NHNN quy định nguyên tắc thu phí dịch vụ thẻ

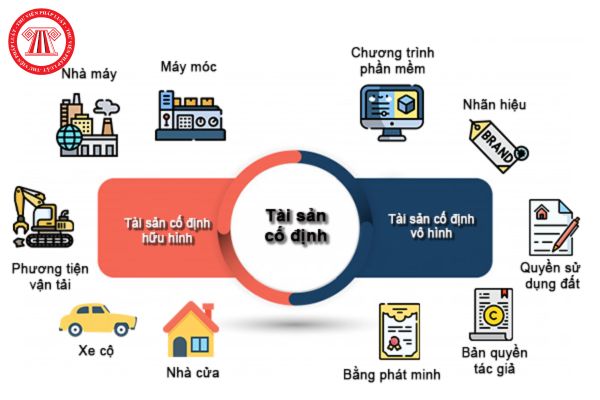

Tài sản cho thuê tài chính có bao gồm tàu biển không?

Căn cứ khoản 2 Điều 3 Thông tư 26/2024/TT-NHNN có quy định như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. Cho thuê tài chính là hoạt động cấp tín dụng trung hạn, dài hạn trên cơ sở hợp đồng cho thuê tài chính giữa bên cho thuê tài chính với bên

Giám sát hệ thống thanh toán quan trọng là gì?

Căn cứ theo quy định tại khoản 5 Điều 3 Thông tư 41/2024/TT-NHNN có định nghĩa về giám sát hệ thống thanh toán quan trọng như sau:

Giải thích từ ngữ

...

4. Tổ chức vận hành hệ thống thanh toán quan trọng (sau đây gọi là tổ chức vận hành) là tổ chức trực tiếp vận hành hệ thống thanh toán ngoại tệ

Nợ bao thanh toán là gì?

Nợ bao thanh toán được giải thích tại Điều 3 Thông tư 20/2024/TT-NHNN như sau:

Giải thích từ ngữ

...

18. Nợ bao thanh toán là số tiền bao thanh toán và lãi bao thanh toán chưa được hoàn trả.

19. Hoàn trả nợ bao thanh toán là việc bên bán hàng hoặc bên mua hàng hoàn trả lại cho đơn vị bao thanh toán số tiền bao thanh

Căn cứ xác định số tiền cấp tín dụng khi thương lượng thanh toán thư tín dụng là gì?

Căn cứ theo Điều 10 Thông tư 21/2024/TT-NHNN quy định như sau:

Số tiền cấp tín dụng

Ngân hàng và khách hàng thỏa thuận số tiền cấp tín dụng căn cứ vào giá trị hợp đồng mua bán, cung cấp hàng hóa, dịch vụ (đối với phát hành thư tín dụng) hoặc giá trị thư tín

Tổ chức cung ứng dịch vụ ví điện tử cung cấp cho Đơn vị giám sát bản sao hợp đồng trong thời hạn bao lâu?

Căn cứ theo khoản 3 Điều 17 Thông tư 41/2024/TT-NHNN quy định về việc báo cáo, cung cấp thông tin của tổ chức cung ứng dịch vụ trung gian thanh toán như sau:

Báo cáo, cung cấp thông tin của tổ chức cung ứng dịch vụ trung gian thanh toán

1

Tài khoản kế toán 451 về các khoản phải trả bên ngoài của tổ chức tài chính vi mô không phản ánh những khoản được trả tiền ngay nào?

Căn cứ theo quy định tại khoản 1 Điều 31 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 451- Các khoản phải trả bên ngoài

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh các khoản TCTCVM phải trả bên ngoài

Thông tin về khách hàng là tổ chức trong báo cáo giao dịch chuyển tiền điện tử bao gồm những nội dung cơ bản nào?

Căn cứ theo quy định tại điểm d khoản 3 Điều 9 Thông tư 09/2023/TT-NHNN về chế độ báo cáo giao dịch chuyển tiền điện tử như sau:

Chế độ báo cáo giao dịch chuyển tiền điện tử

...

3. Nội dung báo cáo giao dịch chuyển tiền điện tử

Tài khoản kế toán 321 về xây dựng cơ bản dở dang của tổ chức tài chính vi mô có được mở chi tiết theo từng hạng mục công trình hay không?

Căn cứ theo quy định tại điểm a khoản 1 Điều 19 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 321- Xây dựng cơ bản dở dang

1. Nguyên tắc kế toán:

...

b) Chi phí thực hiện các dự án đầu tư XDCB là toàn bộ chi

bắt buộc trong hoạt động đầu tư xây dựng;

- Bảo hiểm bắt buộc quy định tại luật khác đáp ứng quy định tại khoản 1 Điều 8 Luật Kinh doanh bảo hiểm 2022.

Bên cạnh đó tại Điều 14 Thông tư 39/2016/TT-NHNN quy định các phí liên quan đến hoạt động cho vay như sau:

Tổ chức tín dụng và khách hàng thỏa thuận về việc thu các khoản phí liên quan đến hoạt

Định nghĩa về tài sản cố định hữu hình của tổ chức tài chính vi mô theo nguyên tắc kế toán đối với tài khoản kế toán 301 được quy định như thế nào?

Định nghĩa về tài sản cố định hữu hình của tổ chức tài chính vi mô theo nguyên tắc kế toán đối với tài khoản kế toán 301 được quy định cụ thể tại điểm a khoản 1 Điều 13 Thông tư 31/2019/TT-NHNN

Thời gian điều trị bệnh tật của cá nhân trong ngành ngân hàng có được tính vào thời gian xét tặng danh hiệu Lao động tiên tiến hay không?

Căn cứ theo quy định tại khoản 2 Điều 6 Thông tư 25/2023/TT-NHNN như sau:

Danh hiệu “Lao động tiên tiến”

1. Danh hiệu “Lao động tiên tiến” được xét tặng hằng năm cho các cá nhân trong ngành Ngân hàng chấp

Kiểm soát viên cao cấp ngân hàng bắt buộc có bằng tốt nghiệp đại học chuyên ngành ngân hàng không?

Theo khoản 4 Điều 4 Thông tư 14/2022/TT-NHNN quy định tiêu chuẩn về trình độ đào tạo, bồi dưỡng Kiểm soát viên cao cấp ngân hàng như sau:

Ngạch Kiểm soát viên cao cấp ngân hàng

...

4. Tiêu chuẩn về trình độ đào tạo, bồi dưỡng

a) Có bằng tốt

Phương thức xét thầu đơn giá là gì?

Phương thức xét thầu đơn giá được quy định tại Điều 3 Thông tư 42/2015/TT-NHNN như sau:

Giải thích từ ngữ

1. Nghiệp vụ thị trường mở là việc Ngân hàng Nhà nước thực hiện mua, bán giấy tờ có giá với các thành viên.

2. Mua có kỳ hạn là việc Ngân hàng Nhà nước mua giấy tờ có giá và nhận quyền sở hữu giấy tờ

Tổ chức tài chính vi mô ghi giảm vốn đầu tư chủ sở hữu vào tài khoản kế toán 601 về vốn đầu tư của chủ sở hữu khi nào?

Theo quy định tại điểm đ khoản 1 Điều 41 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 601- Vốn đầu tư của chủ sở hữu

1. Nguyên tắc kế toán:

...

c) TCTCVM chỉ hạch toán vào Tài khoản 601- “Vốn đầu tư của chủ sở hữu” theo

Tài khoản 992 của tổ chức tài chính vi mô phản ánh những gì? Tài khoản 992 có kết cấu như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 67 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 992- Tài sản khác giữ hộ

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh các tài sản của các đơn vị khác giao cho TCTCVM giữ hộ theo quy định. Giá trị

Nguyên tắc kế toán áp dụng đối với tài khoản kế toán (453) về thuế và các khoản phải nộp Nhà nước của tổ chức tài chính vi mô được quy định như thế nào?

Theo quy định tại khoản 1 Điều 32 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 453- Thuế và các khoản phải nộp Nhà nước

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh các khoản thuế

Tài khoản kế toán 462 của tổ chức tài chính vi mô dùng để phản ánh tình hình thanh toán về các khoản nào??

Tài khoản kế toán 462 của tổ chức tài chính vi mô theo quy định tại khoản 1 Điều 34 Thông tư 31/2019/TT-NHNN được dùng để phản ánh tình hình thanh toán về các khoản sau:

- Giá trị tài sản thừa chưa xác định rõ nguyên nhân, còn chờ quyết

Nguyên tắc kế toán áp dụng đối với tài khoản kế toán (471) về dự phòng phải trả của tổ chức tài chính vi mô được quy định như thế nào?

Theo quy định tại khoản 1 Điều 36 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 471- Dự phòng phải trả

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh các khoản dự phòng phải trả hiện có, tình hình

Tài khoản kế toán 362 của tổ chức tài chính vi mô phản ánh tình hình thanh toán các khoản nợ nào?

Căn cứ theo quy định tại khoản 1 Điều 23 Thông tư 31/2019/TT-NHNN thì tài khoản kế toán 362 của tổ chức tài chính vi mô dùng để phản ánh tình hình thanh toán các khoản nợ phải thu gồm:

- Các khoản tạm ứng,

- Các khoản phải thu khác:

+ Giá trị tài

Số tài khoản thu phí thường niên BIDV là gì? Cách tra cứu số tài khoản thu phí thường niên BIDV nhanh nhất?

09:19 | 24/02/2024

Số tài khoản thu phí thường niên BIDV là gì? Cách tra cứu số tài khoản thu phí thường niên BIDV nhanh nhất?

09:19 | 24/02/2024