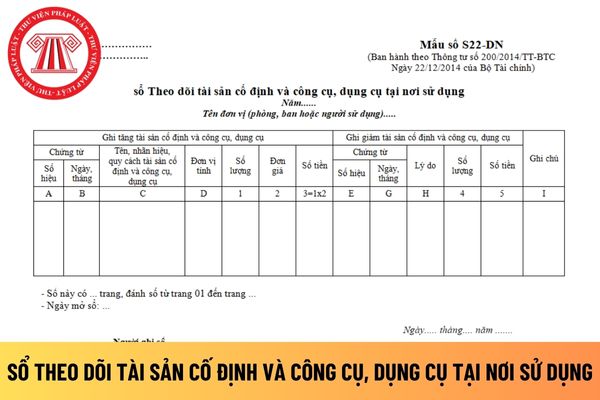

theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng để áp dụng phù hợp với đặc điểm kinh doanh của mình không, thì căn cứ theo Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có

D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền chi ra vào bên Có của tài khoản tiền được theo dõi trên sổ này, như: Tiền mặt, tiền gửi Ngân hàng...

- Cột 2, 3, 4, 5, 6 : Ghi số tiền phát sinh bên Nợ của các tài khoản đối ứng.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau. Đầu trang sổ

sinh trong kỳ và còn phải nộp cuối kỳ.

- Cột 2: Ghi số thuế GTGT đã nộp hoặc được miễn giảm phát sinh trong kỳ.

- Cột 3: Ghi số tiền thuế GTGT đầu ra bù trừ với số thuế GTGT đầu vào phát sinh trong kỳ.

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT phải nộp, đã nộp hoặc được miễn giảm trong kỳ và tính ra số thuế GTGT còn phải nộp

trong kỳ.

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT được khấu trừ, đã khấu trừ và tính ra số thuế GTGT còn được khấu trừ hoặc phải nộp cuối kỳ báo cáo.

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ có được tự mình thiết kế mẫu sổ theo dõi thuế giá trị gia tăng được khấu trừ không?

Theo khoản 1 Điều 11 Thông tư

theo từng hoạt động (có thể chi tiết theo từng nhóm hàng hóa, dịch vụ nếu tỷ lệ thuế TNDN của từng nhóm hàng hóa, dịch vụ có sự khác nhau). Tỷ lệ thuế TNDN áp dụng cho từng nhóm hoạt động của doanh nghiệp được xác định theo quy định của pháp luật thuế hiện hành.

+ Cột 5: Ghi thêm các thông tin cần lưu ý, theo dõi thêm trên sổ kế toán chi tiết doanh

học trở lên, có kinh nghiệm làm việc ít nhất 03 năm về một trong các lĩnh vực kế toán, kiểm toán, tài chính, ngân hàng, kinh tế, luật;

c) Các tiêu chuẩn và điều kiện khác theo yêu cầu quản lý của Hội nông dân các cấp quy định tại Điều lệ tổ chức và hoạt động của Quỹ Hỗ trợ nông dân.

5. Ban Kiểm soát có nhiệm vụ và quyền hạn sau đây:

a) Kiểm tra

Phương pháp xác định phần công việc đã hoàn thành của hợp đồng xây dựng?

Tại Mục 30 Chuẩn mực kế toán số 15 Ban hành và công bố theo Quyết định 165/2002/QĐ-BTC quy định cụ thể như sau:

Phần công việc đã hoàn thành của hợp đồng xây dựng làm cơ sở xác định doanh thu có thể được xác định bằng nhiều cách khác nhau.

Doanh nghiệp cần sử dụng phương

Mẫu Bảng tính hoa hồng môi giới cho nhân viên công ty chứng khoán là mẫu nào? Tải mẫu về ở đâu?

Theo Điều 11 Thông tư 210/2014/TT-BTC quy định như sau:

Danh mục và mẫu chứng từ kế toán

1. Chứng từ kế toán chủ yếu áp dụng đối với Công ty chứng khoán thực hiện theo danh mục và mẫu quy định tại Phụ lục số 01.

2. Ủy ban Chứng khoán Nhà nước hướng

Thuê hoạt động là gì?

Thuê hoạt động được giải thích tại Mục 04 thuộc Chuẩn mực kế toán số 06 Ban hành và công bố theo Quyết định 165/2002/QĐ-BTC như sau:

04. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Thuê tài sản: Là sự thoả thuận giữa bên cho thuê và bên thuê về việc bên cho thuê chuyển quyền sử dụng tài sản cho bên thuê trong một

kết quả hoạt động theo quy ước.

Lưu ý:

(1) Mẫu số BTH 02 - DN được ban hành kèm theo Thông tư 10/2022/TT-BTC - Báo cáo tổng hợp kết quả hoạt động theo quy ước áp dụng cho báo cáo tài chính của doanh nghiệp áp dụng chế độ kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC.

Đối với báo cáo tài chính hợp nhất và báo cáo tài chính của doanh nghiệp áp

Rủi ro tài chính là gì?

Căn cứ Mục 5 Chuẩn mực kế toán số 19 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC quy định như sau:

05. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

...

c) Các lợi ích theo hợp đồng này dựa trên:

(i) Mức độ hiệu quả của một nhóm các hợp đồng cụ thể hoặc của một loại hợp đồng cụ thể;

(ii) Lãi từ những

Hoạt động kinh doanh được đồng kiểm soát là một trong các hình thức liên doanh đúng không?

Các hình thức liên doanh được quy định tại Mục 4 thuộc Chuẩn mực kế toán số 08 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC như sau:

Các hình thức liên doanh

04. Chuẩn mực này đề cập đến 3 hình thức liên doanh: Hợp đồng hợp tác kinh doanh dưới

Tài sản dài hạn là gì? Gồm những loại nào?

Tại Mục 40 Chuẩn mực kế toán số 21 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

Tài sản ngắn hạn, dài hạn

40. Một tài sản được xếp vào loại tài sản ngắn hạn, khi tài sản này:

a) Được dự tính để bán hoặc sử dụng trong khuôn khổ của chu kỳ kinh doanh bình thường của doanh

theo nguyên giá, số hao mòn luỹ kế và giá trị còn lại trên sổ sách kế toán:

Giá trị còn lại trên sổ kế toán của TSCĐ

=

Nguyên giá của tài sản cố định

-

Số hao mòn luỹ kế của TSCĐ

- Đối với những tài sản cố định không cần dùng, chờ thanh lý nhưng chưa hết khấu hao, doanh nghiệp phải thực hiện quản lý, theo dõi, bảo quản theo quy

Thu tiền phạt khách hàng do vi phạm hợp đồng có phải là thu nhập khác của doanh nghiệp?

Tại Mục 3 Chuẩn mực kế toán số 14 Ban hành và công bố theo Quyết định 149/2001/QĐ-BTC giải thích về thu nhập khác như sau:

03. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

...

Thu nhập khác: Là khoản thu góp phần làm tăng vốn chủ sở hữu từ hoạt

Doanh nghiệp phải trình bày thông tin về lãi trên cổ phiếu tại báo cáo tài chính hợp nhất trong trường hợp nào?

Theo Mục 3 Chuẩn mực kế toán số 30 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC quy định như sau:

QUY ĐỊNH CHUNG

01. Mục đích của Chuẩn mực này là quy định và hướng dẫn các nguyên tắc, phương pháp kế toán trong việc xác định

bằng đồng ngoại tệ sang đơn vị tiền tệ kế toán của công ty mẹ.

3. Tỷ giá giao dịch thực tế sử dụng khi chuyển đổi báo cáo tài chính của công ty con được xác định như sau:

- Đối với tài sản, tỷ giá giao dịch thực tế sử dụng để chuyển đổi báo tài chính là tỷ giá mua của ngân hàng tại thời điểm báo cáo;

...

Như vậy, theo quy định, khi hợp nhất báo

Mẫu sổ chi tiết chi lương hưu và trợ cấp bảo hiểm xã hội?

Theo Điều 5 Thông tư 102/2018/TT-BTC quy định về hệ thống sổ kế toán như sau:

Quy định về hệ thống sổ kế toán

1. Ngoài các sổ kế toán ban hành theo Thông tư số 107/2017/TT-BTC, Thông tư này hướng dẫn bổ sung 16 sổ kế toán chi tiết áp dụng cho các cơ quan BHXH.

2. Danh mục, biểu mẫu 16

Giá trị phải khấu hao của tài sản cố định vô hình là gì?

Theo Mục 06 Chuẩn mực kế toán số 04 Ban hành và công bố theo Quyết định 149/2001/QĐ-BTC giải thích về giá trị phải khấu hao của tài sản cố định vô hình như sau:

06. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Tài sản: Là một nguồn lực:

(a) Doanh nghiệp kiểm soát được; và

(b

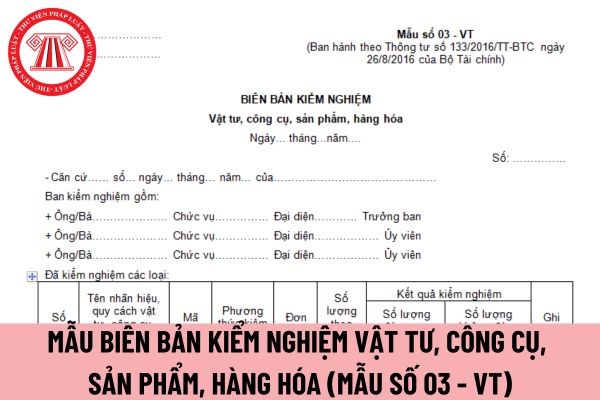

bản:

- 1 bản giao cho phòng, ban cung tiêu/hoặc người giao hàng.

- 1 bản giao cho phòng, ban kế toán.

Trường hợp vật tư, công cụ, sản phẩm, hàng hóa không đúng số lượng, quy cách, phẩm chất so với chứng từ hóa đơn, thì lập thêm một liên, kèm theo chứng từ liên quan gửi cho đơn vị bán vật tư, dụng cụ, công cụ, sản phẩm, hàng hóa để giải quyết

Công ty trách nhiệm hữu hạn có thể áp dụng mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng nào?

15:56 | 19/03/2024

Công ty trách nhiệm hữu hạn có thể áp dụng mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng nào?

15:56 | 19/03/2024