Cho tôi hỏi doanh nghiệp kiểm toán cung cấp dịch vụ kiểm toán qua biên giới là những doanh nghiệp nào? Trường hợp doanh nghiệp kiểm toán nước ngoài cung cấp dịch vụ kiểm toán qua biên giới có phải liên danh với doanh nghiệp Việt Nam không? Nếu phải liên danh thì cần lập Hợp đồng liên danh không? Trường hợp không lập có bị xử lý không? Mong nhận

Quyết toán thuế khi giải thể công ty cần làm những gì? Thứ tự thanh toán khoản nợ của doanh nghiệp giải thể được quy định như thế nào? - Câu hỏi của anh Tuấn Anh (Bắc Giang)

Mức phạt khi không nộp báo cáo quyết toán xuất nhập khẩu đúng hạn được quy định như thế nào? Khai bổ sung khi có sự thay đổi thông tin số hiệu container hàng hóa xuất khẩu không đúng thời hạn bị xử phạt vi phạm hành chính như thế nào?

(Hình từ Internet)

Khi công khai báo cáo tài chính phải có những nội dung gì?

Căn cứ theo Điều 31 Luật Kế toán 2015 thì nội dung công khai báo cáo tài chính được quy định như sau:

(1) Đơn vị kế toán sử dụng ngân sách nhà nước công khai thông tin thu, chi ngân sách nhà nước theo quy định của Luật ngân sách nhà nước.

(2) Đơn vị kế toán không sử dụng

Báo cáo tài chính của doanh nghiệp phải có chữ ký của những ai?

Căn cứ theo Điều 29 Luật Kế toán 2015 quy định về báo cáo tài chính của đơn vị kế toán như sau:

Báo cáo tài chính của đơn vị kế toán

1. Báo cáo tài chính của đơn vị kế toán dùng để tổng hợp và thuyết minh về tình hình tài chính và kết quả hoạt động của đơn vị kế toán. Báo cáo tài

/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong

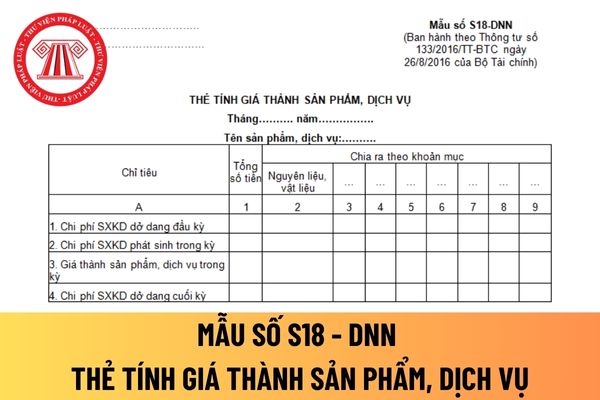

dang cuối kỳ”) để ghi vào chỉ tiêu “Chi phí SXKD dở dang đầu kỳ” ở các cột phù hợp.

- Chỉ tiêu (dòng) “Chi phí SXKD phát sinh trong kỳ”: Căn cứ vào số liệu phản ánh trên sổ kế toán chi tiết chi phí SXKD để ghi vào chỉ tiêu “Chi phí SXKD phát sinh trong kỳ” ở các cột phù hợp.

- Chỉ tiêu (dòng) “Giá thành sản phẩm, dịch vụ trong kỳ” được xác định như

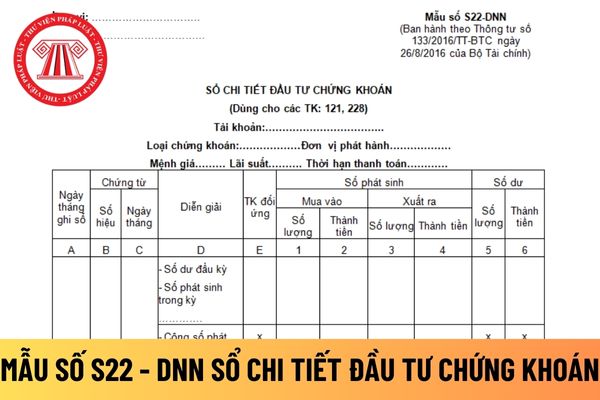

cổ phiếu hiện đang mua lại cuối kỳ.

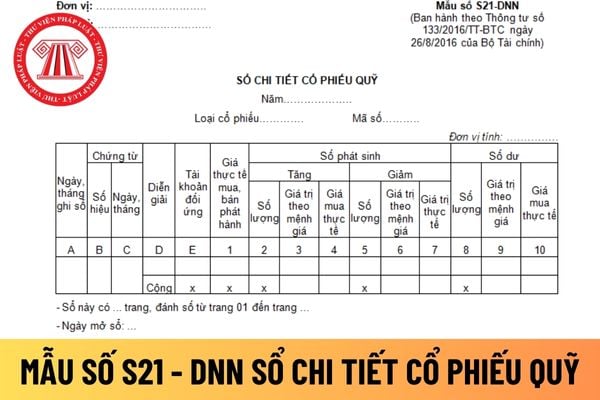

Chữ ký trên sổ chi tiết cổ phiếu quỹ áp dụng đối với doanh nghiệp vừa và nhỏ có được dùng mực đỏ không?

Chữ ký trên sổ chi tiết cổ phiếu quỹ áp dụng đối với doanh nghiệp vừa và nhỏ có được dùng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ

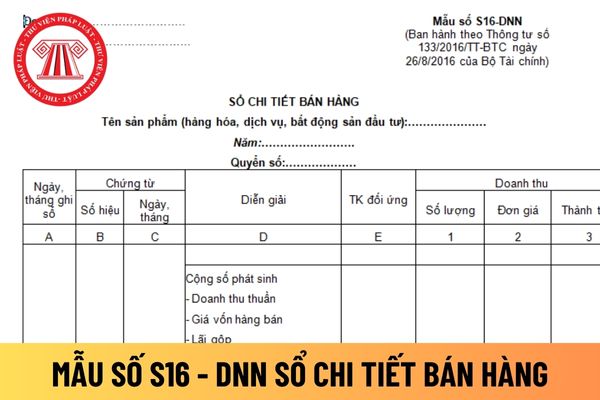

và phương pháp ghi sổ chi tiết bán hàng áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S16 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

- Cột A: Ghi ngày tháng kế toán ghi sổ.

- Cột B, C: Ghi số hiệu, ngày tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột E

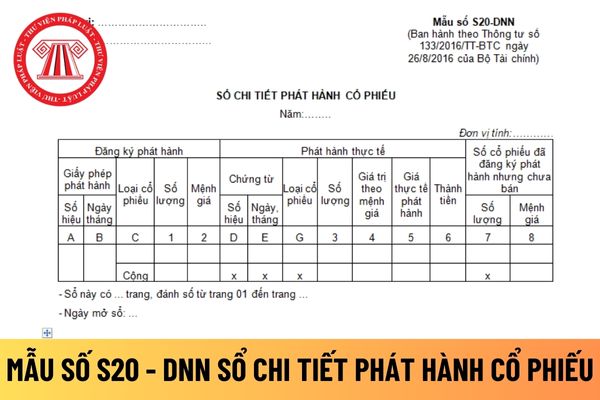

chi tiết phát hành cổ phiếu áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không?

Nội dung nghiệp vụ kinh tế, tài chính trên sổ chi tiết phát hành cổ phiếu áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

...

3. Nội dung nghiệp vụ kinh

.

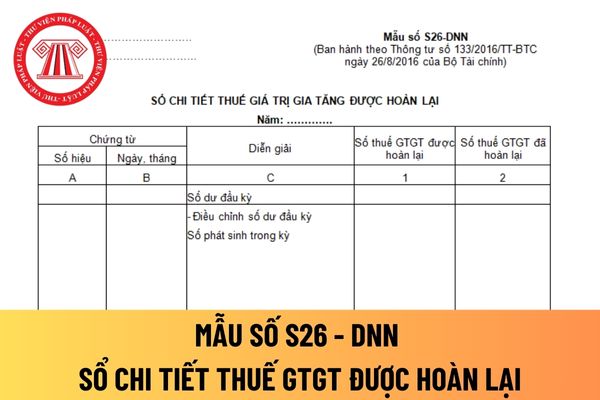

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT được hoàn lại, đã hoàn lại và tính ra số thuế GTGT còn được hoàn lại cuối kỳ báo cáo. Sau khi khóa sổ kế toán, người ghi sổ và kế toán trưởng phải ký và ghi rõ họ tên.

Chữ ký trên sổ chi tiết thuế giá trị gia tăng được hoàn lại đối với doanh nghiệp vừa và nhỏ có được dùng mực đỏ không

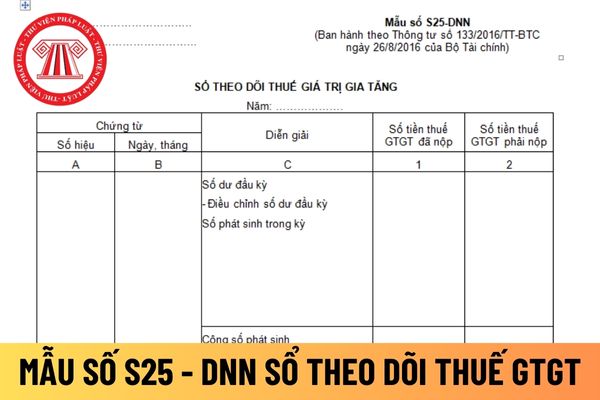

tiền thuế GTGT phải nộp phát sinh trong kỳ theo từng chứng từ, số tiền thuế GTGT còn phải nộp cuối kỳ.

- Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT phải nộp, đã nộp trong kỳ và tính ra số thuế GTGT còn phải nộp cuối kỳ. Sau khi khóa sổ kế toán, người ghi sổ và kế toán trưởng phải ký và ghi họ tên.

Nội dung nghiệp vụ kinh tế, tài

nào? Tải mẫu biên lai thu tiền ở đâu?

Mẫu biên lai thu tiền C45-BB được dùng cho đối tượng nào?

Căn cứ theo quy định tại Điều 2 Thông tư 107/2017/TT-BTC có quy định như sau:

Đối tượng áp dụng

1. Thông tư này hướng dẫn kế toán áp dụng cho: Cơ quan nhà nước; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và

-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp

.

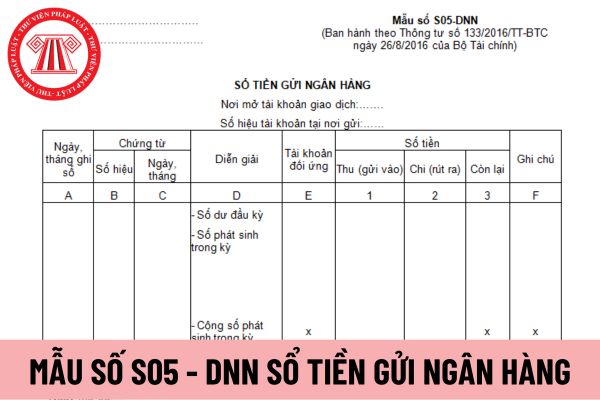

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp vừa và nhỏ (Hình từ Internet)

Hướng dẫn cách ghi mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay

Sổ này dùng cho kế toán theo dõi chi tiết tiền Việt Nam của doanh nghiệp gửi tại Ngân hàng. Mỗi ngân hàng có mở tài khoản tiền gửi thì được theo dõi riêng trên

kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu

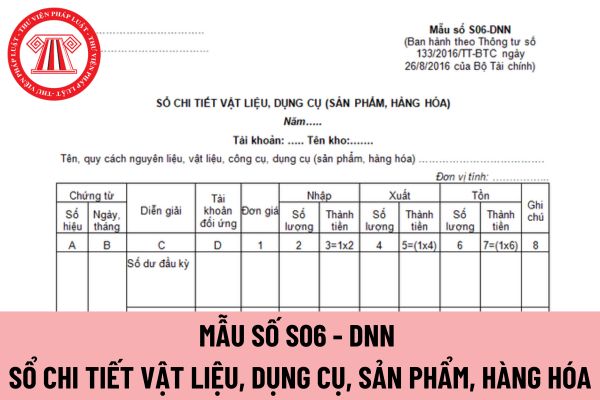

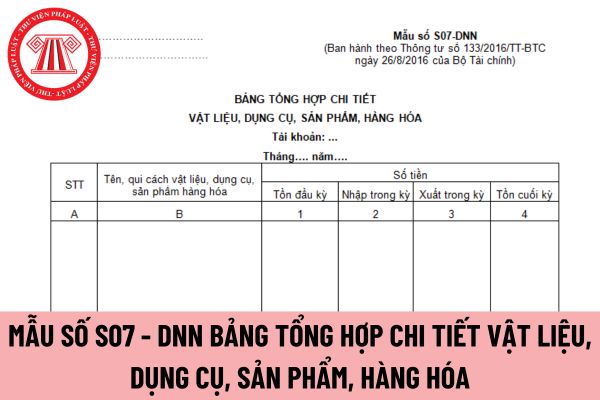

, hàng hóa áp dụng đối với doanh nghiệp vừa và nhỏ không?

Có được ký bằng mực đỏ trên bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động

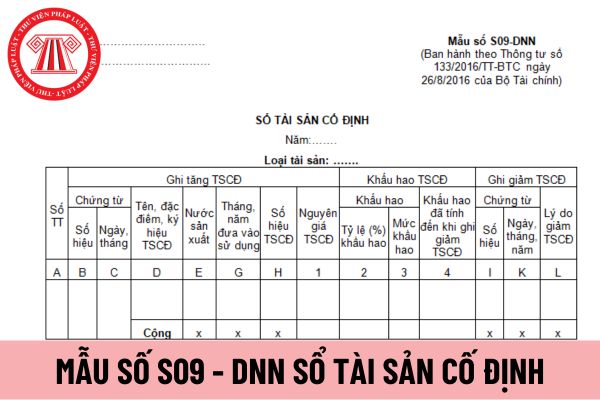

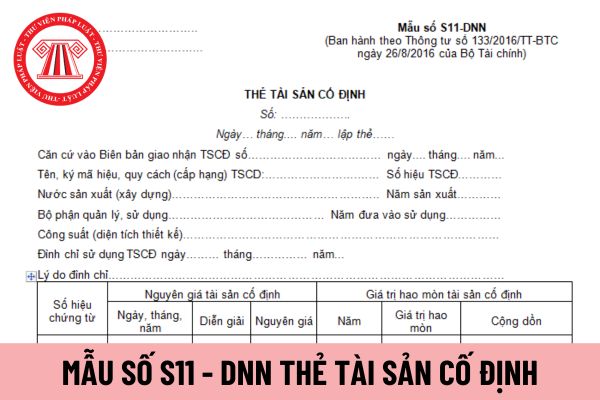

phụ tùng, dụng cụ kèm theo TSCĐ.

Cột A, B, C: Ghi số thứ tự, tên quy cách và đơn vị tính của dụng cụ, phụ tùng.

Cột 1, 2: Ghi số lượng và giá trị của từng loại dụng cụ, phụ tùng kèm theo TSCĐ.

Cuối tờ thẻ, ghi giảm TSCĐ: Ghi số ngày, tháng, năm của chứng từ ghi giảm TSCĐ và lý do giảm.

Thẻ TSCĐ do kế toán TSCĐ lập, kế toán trưởng ký soát xét và

cho phòng kế toán.

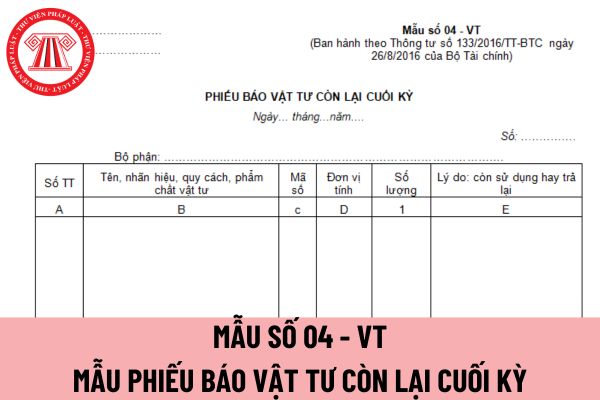

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì mỗi liên phải như thế nào?

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì theo khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế

Doanh nghiệp kiểm toán nước ngoài cung cấp dịch vụ kiểm toán qua biên giới có phải liên danh với doanh nghiệp Việt Nam không?

15:40 | 13/04/2022

Doanh nghiệp kiểm toán nước ngoài cung cấp dịch vụ kiểm toán qua biên giới có phải liên danh với doanh nghiệp Việt Nam không?

15:40 | 13/04/2022