Cá nhân có được quyền đăng ký cho mẹ vợ làm người phụ thuộc để được giảm trừ gia cảnh hay không?

Việc cá nhân có được quyền đăng ký cho mẹ vợ làm người phụ thuộc để được giảm trừ gia cảnh không, theo quy định tại tiết d.3 điểm d, điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (các nội dung liên quan đến thuế thu nhập cá nhân đối với cá nhân kinh

Con đang học cao đẳng đại học có được xem là người phụ thuộc để giảm trừ gia cảnh không?

Căn cứ điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập

kèm theo Phụ lục 11 Thông tư 80/2021/TT-BTC. TẢI VỀ

+ Hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại Thông tư 79/2022/TT-BTC (sửa đổi, bổ sung điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC)

+ Trường hợp người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng phải lấy xác nhận của Ủy ban nhân dân xã/phường nơi người phụ thuộc cư trú theo mẫu số

Đăng ký giảm trừ gia cảnh cho mẹ kế được không?

Căn cứ theo điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định như sau:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

...

d) Người phụ thuộc bao gồm:

d.1) Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất hiện nay là gì? Hướng dẫn cách ghi Mẫu 03/TNDN của Thông tư 80/2021/TT-BTC? - Câu hỏi của anh Thắng tại Hà Nội.

Mức phí thẩm định thiết kế kỹ thuật, dự toán xây dựng được áp dụng từ 01/7/2023 như thế nào?

Ngày 12 tháng 5 năm 2023, Bộ tài chính vừa ban hành Thông tư 27/2023/TT-BTC.

Theo đó, tại biểu mức thu phí thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở, phí thẩm định dự toán xây dựng ban hành kèm theo Thông tư 27/2023/TT-BTC có nêu rõ mức

Hồ sơ đăng ký người phụ thuộc để giảm trừ gia cảnh có cần phải công chứng chứng thực không?

Căn cứ tại điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 1 Thông tư 79/2022/TT-BTC) quy định như sau:

Các khoản giảm trừ

...

1. Giảm trừ gia cảnh

...

g) Hồ sơ chứng minh người phụ thuộc

g.1) Đối với con:

...

g.1.2.1) Bản

kèm theo Thông tư 132/2018/TT-BTC, cụ thể như sau:

Tải mẫu phiếu thu tiền mặt dành cho doanh nghiệp siêu nhỏ: tại

>> Xem thêm: File Excel mẫu sổ quỹ tiền mặt mới nhất

Hướng dẫn phương pháp lập và trách nhiệm ghi phiếu thu tiền mặt dành cho doanh nghiệp siêu nhỏ:

- Góc trên bên trái của Phiếu thu phải ghi rõ tên doanh nghiệp và địa chỉ của doanh

Doanh nghiệp siêu nhỏ có cần nộp bản thuyết minh báo cáo tài chính hay không?

(1) Đối với doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế

Căn cứ Điều 13 Thông tư 132/2018/TT-BTC có quy định như sau:

Hệ thống báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính

Tài sản cố định là gì?

Hiện nay, quy định pháp luật không định nghĩa riêng về tài sản cố định là gì. Tuy nhiên, có thể hiểu tài sản cố định là những tài sản của doanh nghiệp có thời gian sử dụng dài và khấu hao theo thời gian.

Tại Điều 2 Thông tư 45/2013/TT-BTC quy định cụ thể về từng loại tài sản cố định (TSCĐ) như sau:

- Tài sản cố định hữu

Có được đăng ký giảm trừ gia cảnh đối với người phụ thuộc là con đang du học nước ngoài bậc phổ thông không?

Căn cứ theo điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập

thu nhập từ tiền lương, tiền công của người lao động là cá nhân cư trú theo 02 cách?

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên:

Căn cứ tại Phụ lục: 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC - Bảng hướng dẫn phương pháp tính thuế TNCN theo biểu thuế lũy tiến từng phần:

BẢNG HƯỚNG DẪN

PHƯƠNG PHÁP TÍNH THUẾ

? (Hình từ internet)

Các khoản thu nhập nào chịu thuế TNCN từ chuyển nhượng bất động sản?

Căn cứ tại khoản 5 Điều 2 Thông tư 111/2013/TT-BTC quy định thu nhập từ chuyển nhượng bất động sản chịu thuế thu nhập cá nhân là khoản thu nhập nhận được từ việc chuyển nhượng bất động sản bao gồm:

- Thu nhập từ chuyển nhượng quyền sử dụng đất.

- Thu nhập từ

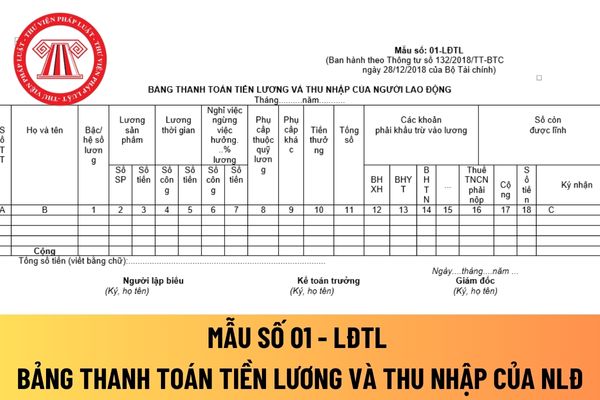

Mẫu bảng thanh toán tiền lương và thu nhập của người lao động áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

Mẫu bảng thanh toán tiền lương và thu nhập của người lao động áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số 01 - LĐTL ban hành theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu bảng thanh toán tiền lương và thu nhập của người

được quy định tại khoản 2 Điều 1 Nghị định 132/2020/NĐ-CP.

- Giao dịch được đề nghị áp dụng APA theo quy định tại khoản 1 Điều 3 Thông tư 45/2021/TT-BTC phải đáp ứng đồng thời các điều kiện sau:

+ Giao dịch thực tế đã phát sinh trong hoạt động sản xuất kinh doanh của người nộp thuế và sẽ tiếp tục diễn ra trong giai đoạn đề nghị áp dụng APA.

+ Giao

Mẫu phiếu nhập kho mới nhất dành cho doanh nghiệp siêu nhỏ được quy định như thế nào?

Mẫu phiếu nhập kho mới nhất dành cho doanh nghiệp siêu nhỏ được quy định tại Mẫu số 01-VT ban hành kèm theo Thông tư 132/2018/TT-BTC:

Tải Mẫu phiếu nhập kho mới nhất dành cho doanh nghiệp siêu nhỏ: tại đây

Hướng dẫn lập phiếu nhập kho mới nhất dành cho

thanh toán các khoản liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, thỏa điều kiện tại khoản 1 Điều 4 Thông tư 96/2015/TT-BTC thì có thể đưa vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

Ví dụ: Sau khi chuyển khoản cho chủ doanh nghiệp tư nhân, chủ doanh nghiệp tư nhân dùng khoản tiền đó để mua hàng hóa, dịch vụ không có

Thuế TNCN đối với lao động thử việc không ký hợp đồng sẽ được tính như thế nào theo quy định của pháp luật?

Theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC có quy định quy định:

"Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền

Nội dung chi về tài sản của Ngân hàng Hợp tác xã Việt Nam bao gồm những khoản nào?

Căn cứ khoản 8 Điều 7 Thông tư 19/2018/TT-BTC quy định về chi phí như sau:

Chi phí

Chi phí của Ngân hàng bao gồm các khoản chi quy định tại Điều 17 Nghị định số 93/2017/NĐ-CP. Cụ thể:

...

8. Chi về tài sản:

a) Chi khấu hao tài sản cố định sử dụng cho hoạt

Có được đăng ký người phụ thuộc là cậu ruột không?

Căn cứ Điều 9 Thông tư 111/2013/TT-BTC quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân hướng dẫn như sau:

Điều 9. Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu

Cá nhân có được quyền đăng ký cho mẹ vợ làm người phụ thuộc để được giảm trừ gia cảnh hay không?

16:34 | 16/02/2024

Cá nhân có được quyền đăng ký cho mẹ vợ làm người phụ thuộc để được giảm trừ gia cảnh hay không?

16:34 | 16/02/2024