Việc thu hồi vé xổ số kiến thiết truyền thống phải thực hiện như thế nào?

Căn cứ theo Phụ lục 1 được ban hành kèm theo Thông tư 75/2013/TT-BTC quy định về quy trình thu hồi vé xổ số kiến thiết truyền thống phải thực hiện đầy đủ theo tuần tự các bước sau đây:

Bước 1:

+ Trước khi nộp vé bán không hết, đại lý xổ số phải thực hiện các biện pháp vô

Phân bổ nghĩa vụ nộp thuế giá trị gia tăng của địa điểm kinh doanh khác nơi có trụ sở chính được thực hiện như thế nào?

Căn cứ theo khoản 1 Điều 12 Thông tư 80/2021/TT-BTC quy định như sau:

Phân bổ nghĩa vụ thuế của người nộp thuế hạch toán tập trung có đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác nơi có trụ sở chính

1. Người nộp thuế

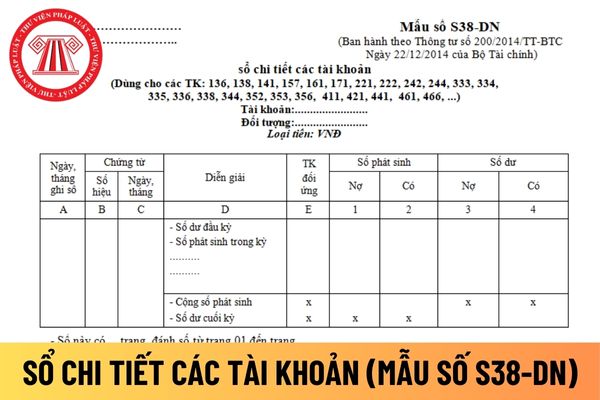

thể áp dụng mẫu sổ chi tiết các tài khoản được hướng dẫn tại Mẫu số S38-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết các tài khoản áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết các tài khoản

Hướng dẫn cách điền mẫu sổ chi tiết các tài khoản áp dụng đối với công ty trách nhiệm hữu

Người nộp thuế giao dịch thuế điện tử qua Cổng dịch vụ công quốc gia được không?

Người nộp thuế giao dịch thuế điện tử qua Cổng dịch vụ công quốc gia được không thì căn cứ Điều 4 Thông tư 19/2021/TT-BTC có quy định như sau:

Nguyên tắc giao dịch thuế điện tử

1. Người nộp thuế thực hiện giao dịch thuế điện tử phải có khả năng truy cập và sử dụng

con số để tham gia dự thưởng theo Thể lệ tham gia dự thưởng đối với từng loại hình sản phẩm do công ty xổ số điện toán công bố.

(Theo khoản 1 Điều 2 Thông tư 36/2019/TT-BTC)

Và căn cứ theo điểm a khoản 6 Điều 3 Luật Thuế thu nhập cá nhân 2007 có quy định như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây

thuế đối với tổ chức, cá nhân, doanh nghiệp bị tổn thất do Bão số 3 và mưa lũ sau bão được quy định tại điểm a khoản 2 Điều 24 Thông tư 80/2021/TT-BTC, cụ thể như sau:

(1) Văn bản đề nghị gia hạn nộp thuế của người nộp thuế theo mẫu số 01/GHAN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

Tải về Văn bản đề nghị gia hạn nộp thuế của người nộp

Vietlott quay được, người chơi sẽ là người trúng giải và nhận thưởng theo quy định.

Căn cứ theo quy định tại khoản 3 Điều 29 Thông tư 36/2019/TT-BTC như sau:

Quy định về trả thưởng xổ số tự chọn số điện toán

...

3. Bí mật thông tin trả thưởng:

Bí mật thông tin trả thưởng xổ số tự chọn số điện toán được thực hiện theo quy định tại Điều 32 Thông tư số

Bảo hiểm tiền gửi Việt Nam được sử dụng nguồn vốn tạm thời nhàn rỗi để gửi tiền có kỳ hạn tại Ngân hàng thương mại đúng không?

Căn cứ theo quy định tại Điều 6 Thông tư 312/2016/TT-BTC được sửa đổi bởi khoản 3 Điều 1 Thông tư 20/2020/TT-BTC như sau:

Quản lý tiền thu được từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi

1. Bảo hiểm tiền gửi Việt

/2021/TT-BTC.

Căn cứ các quy định trên, tại Quyết định 1450/QĐ-TCT năm 2021 và Quyết định 1510/QĐ-TCT năm 2022 của Tổng cục Thuế đã quy định các thành phần dữ liệu hóa đơn điện tử đáp ứng, theo đó:

(1) Trong trường hợp người bán lựa chọn hình thức xử lý hoá đơn đã lập bằng cách lập hóa đơn điều chỉnh thì người bán thực hiện điều chỉnh giảm toàn bộ thông

quy định của Chính phủ.

Và căn cứ khoản 5 Điều 4 Thông tư 153/2013/TT-BTC (Hết hiệu lực ngày 05/05/2023), được sửa đổi bởi khoản 2 Điều 1 Thông tư 105/2014/TT-BTC (Hết hiệu lực ngày 05/05/2023) như sau:

Quy trình, thủ tục thu, nộp tiền phạt vi phạm hành chính

...

5. Tiền thu phạt vi phạm hành chính được nộp đầy đủ, kịp thời vào ngân sách nhà nước

Nội dung đánh giá hoạt động doanh nghiệp thẩm định giá bao gồm những gì?

Nội dung đánh giá hoạt động doanh nghiệp thẩm định giá được quy định tại khoản 1 Điều 3 Thông tư 38/2024/TT-BTC như sau:

Đánh giá hoạt động doanh nghiệp thẩm định giá

1. Nội dung đánh giá

a) Duy trì điều kiện hoạt động thẩm định giá;

b) Chấp hành quy định của pháp luật

Xây dựng công trình ngoài tỉnh tại địa bàn kinh tế đặc biệt khó khăn có được hưởng ưu đãi không?

Căn cứ theo khoản 4 Điều 18 Thông tư số 78/2014/TT-BTC được sửa đổi, bổ sung bởi khoản 2 Điều 10 Thông tư 96/2015/TT-BTC như sau:

“4. Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện về lĩnh vực ưu đãi

Sàn thương mại điện tử có kê khai, nộp thuế thay cho cá nhân kinh doanh không?

Căn cứ khoản 1 Điều 8 Thông tư 40/2021/TT-BTC (được sửa đổi bởi khoản 2 Điều 1 Thông tư 100/2021/TT-BTC) có quy định về việc khai thuế thay, nộp thuế thay cho cá nhân như sau:

Phương pháp tính thuế đối với trường hợp tổ chức, cá nhân khai thuế thay, nộp thuế thay cho

02 mẫu đăng ký sử dụng giao dịch thuế điện tử?

Căn cứ theo Điều 3 Thông tư 19/2021/TT-BTC có quy định về định nghĩa giao dịch thuế điện tử như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. “Giao dịch thuế điện tử” là các giao dịch được các cơ quan, tổ chức, cá nhân thực hiện bằng phương thức điện tử

Nguồn thu và giao quyền tự chủ tài chính của ban quản lý dự án nhóm II theo Thông tư 70 quy định thế nào?

Căn cứ tại khoản 2 Điều 4 Thông tư 70/2024/TT-BTC quy định BQLDA nhóm II, gồm: BQLDA chuyên ngành, BQLDA khu vực là đơn vị sự nghiệp công lập được thành lập theo quy định của pháp luật về đơn vị sự nghiệp công lập.

Căn cứ tại Điều 11 Thông

Điều kiện để các khoản chi được trừ khi tính thuế thu nhập doanh nghiệp là gì?

Căn cứ khoản 1 Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh

Tài sản cố định không sử dụng thì có được xem là công cụ dụng cụ hay không?

Căn cứ Điều 3 Thông tư 45/2013/TT-BTC quy định:

Tiêu chuẩn và nhận biết tài sản cố định:

1. Tư liệu lao động là những tài sản hữu hình có kết cấu độc lập, hoặc là một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức

Nguyên giá tài sản cố định vô hình mua theo hình thức trao đổi được xác định như thế nào?

Về nguyên giá tài sản cố định vô hình mua theo hình thức trao đổi được quy định tại điểm b khoản 2 Điều 4 Thông tư 45/2013/TT-BTC:

- Nguyên giá tài sản cố định vô hình mua theo hình thức trao đổi với một tài sản cố định vô hình không tương tự hoặc tài sản

tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó. Căn cứ vào Bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

(Điều 112 Thông tư 200/2014/TT-BTC)

Lưu ý: Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực

ưu đãi thuế TNDN không? (Hình từ Internet)

Hợp tác xã hoạt động khai thác khoáng sản có được hưởng ưu đãi thuế thu nhập doanh nghiệp hay không?

Tại khoản 3 Điều 18 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 10 Thông tư 96/2015/TT-BTC) quy định về điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp như sau:

Điều kiện áp dụng ưu đãi

Việc thu hồi vé xổ số kiến thiết truyền thống phải thực hiện như thế nào? Tổ chức công tác thu hồi vé xổ số?

15:41 | 30/09/2024

Việc thu hồi vé xổ số kiến thiết truyền thống phải thực hiện như thế nào? Tổ chức công tác thu hồi vé xổ số?

15:41 | 30/09/2024