chuyển giao nguồn phóng xạ, vật liệu hạt nhân trong nội bộ cơ sở tiến hành công việc bức xạ phải có văn bản cho phép của người đứng đầu cơ sở hoặc người được ủy quyền và có biên bản bàn giao;

+ Tiến hành kiểm đếm định kỳ ít nhất một năm một lần để bảo đảm nguồn phóng xạ, vật liệu hạt nhân, thiết bị hạt nhân được để đúng nơi quy định trong điều kiện an

Công ty cổ phần có thể tổ chức cuộc họp đại hội đồng cổ đông dưới các hình thức nào theo quy định?

Căn cứ tại khoản 3 Điều 144 Luật Doanh nghiệp 2020 thực hiện quyền dự họp Đại hội đồng cổ đông:

Thực hiện quyền dự họp Đại hội đồng cổ đông

1. Cổ đông, người đại diện theo ủy quyền của cổ đông là tổ chức có thể trực tiếp tham dự họp, ủy quyền

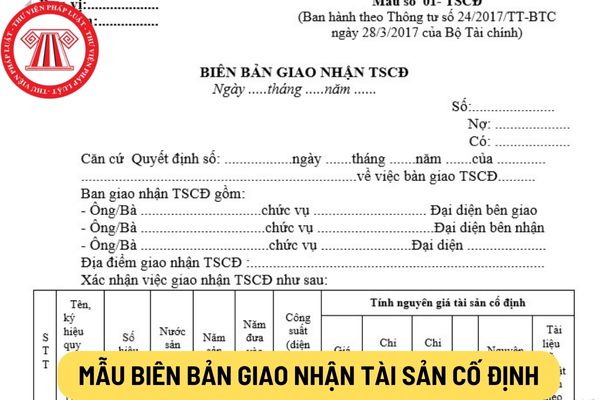

tài sản cùng loại, cùng giá trị và do cùng 1 đơn vị giao có thể lập chung 1 biên bản giao nhận tài sản cố định.

Cột A, B: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) của TSCĐ.

Cột C: Ghi số hiệu TSCĐ.

Cột D: Ghi nước sản xuất (xây dựng).

Cột 1: Ghi năm sản xuất.

Cột 2: Ghi năm bắt đầu đưa vào sử dụng.

Cột 3: Ghi công suất (diện tích

doanh nghiệp, số giấy phép kinh doanh dịch vụ lữ hành trên biển hiệu tại trụ sở, chi nhánh, văn phòng giao dịch, trong hợp đồng lữ hành, trên ấn phẩm quảng cáo và trong giao dịch điện tử;

c) Thông báo về việc thay đổi người phụ trách kinh doanh dịch vụ lữ hành, gửi hồ sơ về người phụ trách kinh doanh dịch vụ lữ hành thay thế cho cơ quan nhà nước có

lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.

Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh

thuốc bảo vệ thực vật và bao gói thuốc bảo vệ thực vật sau sử dụng; sản xuất, sử dụng bao gói thuốc bảo vệ thực vật từ vật liệu dễ tái chế; tập huấn, phổ biến sử dụng thuốc an toàn, hiệu quả cho người sử dụng thuốc.

4. Đẩy mạnh hợp tác quốc tế, bảo đảm nguồn lực để thực hiện các cam kết quốc tế trong lĩnh vực bảo vệ và kiểm dịch thực vật; khuyến khích

, công chức, viên chức là nam giới (trong trường hợp vợ chết hoặc vì lý do khách quan, bất khả kháng khác) đang nuôi con dưới 12 tháng tuổi, trừ trường hợp người có hành vi vi phạm có văn bản đề nghị xem xét xử lý kỷ luật.

+ Cán bộ, công chức, viên chức đang bị khởi tố, tạm giữ, tạm giam chờ kết luận của cơ quan có thẩm quyền điều tra, truy tố, xét xử

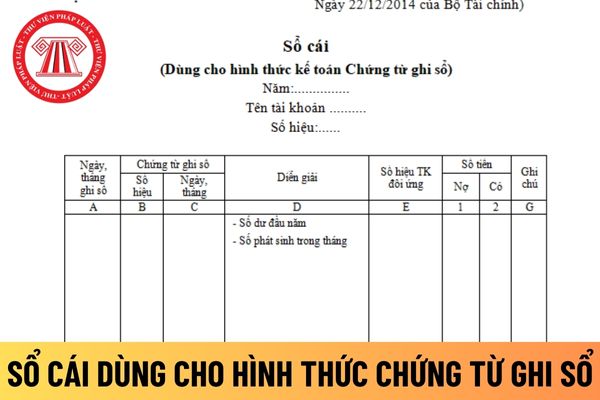

kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ

Bảo đảm an toàn trong giao dịch điện tử trong hoạt động tài chính được quy định như thế nào?

Bảo đảm an toàn trong giao dịch điện tử trong hoạt động tài chính theo Điều 14 Nghị định 165/2018/NĐ-CP quy định như sau:

- Chủ quản hệ thống thông tin nếu thực hiện việc thu thập thông tin cá nhân của người tham gia giao dịch phải tuân thủ Luật An

nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa

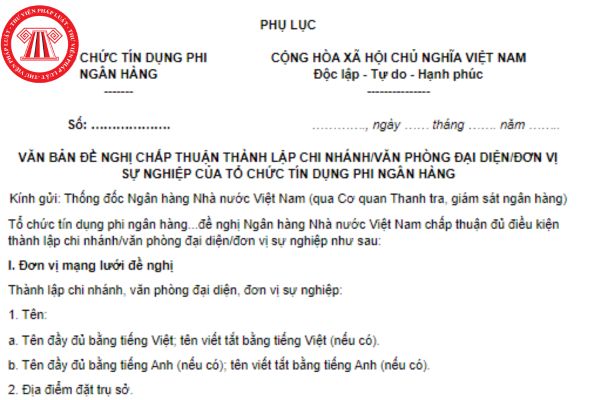

có); địa chỉ; nội dung hoạt động;

b) Lý do, nhu cầu thành lập;

c) Dự kiến nhân sự chủ chốt (Giám đốc, Phó giám đốc, Trưởng các bộ phận chuyên môn, người đứng đầu văn phòng đại diện, đơn vị sự nghiệp);

d) Kế hoạch hoạt động dự kiến trong 03 năm đầu.

Như vậy, theo quy định trên thì đề án thành lập đơn vị sự nghiệp của công ty tài chính bao thanh

khi nào?

Thời điểm xác định thuế GTGT được quy định theo Điều 8 Thông tư 219/2013/TT-BTC như sau:

Thời điểm xác định thuế GTGT

1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc

kiện kinh tế xã hội đặc biệt khó khăn (Hình từ Internet)

Tính thời gian thực tế cán bộ công tác ở vùng có điều kiện kinh tế xã hội đặc biệt khó khăn như thế nào?

Thời gian thực tế làm việc ở vùng có điều kiện kinh tế xã hội đặc biệt khó khăn là tổng thời gian làm việc có đóng bảo hiểm xã hội bắt buộc ở vùng có điều kiện kinh tế xã hội đặc biệt khó

do Bộ trưởng Bộ Tài chính bổ nhiệm, miễn nhiệm và cách chức theo quy định của pháp luật.

3. Tổng cục trưởng là người đứng đầu Tổng cục Thuế, chịu trách nhiệm trước Bộ trưởng Bộ Tài chính và trước pháp luật về toàn bộ hoạt động của Tổng cục Thuế. Các Phó Tổng cục trưởng chịu trách nhiệm trước Tổng cục trưởng và trước pháp luật về lĩnh vực công tác

chứng

1. Phạt tiền từ 3.000.000 đồng đến 7.000.000 đồng đối với một trong các hành vi sau:

a) Không niêm yết hoặc niêm yết không đầy đủ lịch làm việc; thủ tục công chứng; nội quy tiếp người yêu cầu công chứng; phí công chứng, thù lao công chứng, chi phí khác; danh sách cộng tác viên phiên dịch tại trụ sở của tổ chức hành nghề công chứng;

b) Đăng báo

) Tên chi nhánh, công ty luật;

b) Số, ngày, tháng, năm cấp Giấy phép thành lập chi nhánh, công ty luật;

c) Địa chỉ trụ sở;

d) Thời gian tạm ngừng hoạt động, ngày bắt đầu và ngày kết thúc thời hạn tạm ngừng hoạt động;

đ) Lý do tạm ngừng hoạt động;

e) Báo cáo về việc thanh toán nợ, giải quyết các hợp đồng dịch vụ pháp lý đã ký với khách hàng và hợp

định 31/2021/NĐ-CP như sau:

- Các điều kiện quy định tại khoản 2 Điều 52 Nghị định 31/2021/NĐ-CP, cụ thể:

+ Điều kiện theo quy định của pháp luật đất đai về quyền và nghĩa vụ của người có tài sản gắn liền với đất; quyền và nghĩa vụ của người nhận góp vốn bằng quyền sử dụng đất, tài sản gắn liền với đất; điều kiện góp vốn và nhận góp vốn bằng quyền

sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với dịch vụ viễn thông là thời điểm hoàn thành việc đối soát

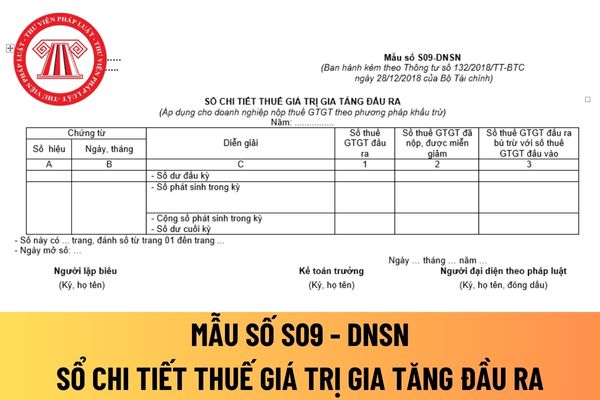

Mẫu số S02-DNSN

2

Sổ tài sản cố định

Mẫu số S03-DNSN

3

Sổ chi tiết thanh toán với người mua, người bán

Mẫu số S04-DNSN

4

Sổ chi tiết thanh toán các khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ

phẩm nước ngọt đóng chai được xác định theo khoản 1 Điều 8 Thông tư 219/2013/TT-BTC như sau:

Thời điểm xác định thuế GTGT

1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng

Công việc bức xạ theo Luật Năng lượng nguyên tử bao gồm những công việc gì? Vật liệu hạt nhân hoặc thiết bị hạt nhân được đảm bảo an ninh như thế nào?

16:32 | 11/04/2022

Công việc bức xạ theo Luật Năng lượng nguyên tử bao gồm những công việc gì? Vật liệu hạt nhân hoặc thiết bị hạt nhân được đảm bảo an ninh như thế nào?

16:32 | 11/04/2022

.jpg)