kinh doanh dịch vụ làm thủ tục về thuế trong trường hợp nào?

Theo khoản 1 Điều 26 Thông tư 10/2021/TT-BTC thì đại lý thuế bị đình chỉ kinh doanh dịch vụ làm thủ tục về thuế trong trường hợp sau:

- Không đảm bảo điều kiện theo quy định tại khoản 2 Điều 102 Luật Quản lý thuế trong 03 tháng liên tục.

- Không cung cấp hoặc cung cấp không đầy đủ, chính

.

Đại lý thuế (Hình từ Internet)

Gửi trễ báo cáo tình hình hoạt động thì đại lý thuế bị xử lý thế nào?

Trường hợp đình chỉ kinh doanh dịch vụ làm thủ tục về thuế được quy định tại khoản 1 Điều 26 Thông tư 10/2021/TT-BTC như sau:

Đình chỉ kinh doanh dịch vụ làm thủ tục về thuế

1. Đại lý thuế bị đình chỉ kinh doanh dịch vụ làm thủ tục về thuế nếu

Doanh nghiệp chế xuất bán hàng vào nội địa sử dụng hóa đơn nào?

Căn cứ khoản 11 Điều 26 Nghị định 35/2022/NĐ-CP:

Quy định riêng áp dụng đối với khu chế xuất, doanh nghiệp chế xuất

...

11. Doanh nghiệp chế xuất được bán hàng hóa vào thị trường nội địa. Hàng hóa nhập khẩu từ doanh nghiệp chế xuất, khu chế xuất vào thị trường trong nước thuộc

vô hình được ghi nhận ra sao theo Chuẩn mực kế toán số 04 được ghi nhận theo quy định tại Mục 26 Chuẩn mực số 04 Ban hành và công bố theo Quyết định 149/2001/QĐ-BTC như sau:

26. Khi sáp nhập doanh nghiệp, TSCĐ vô hình được ghi nhận như sau:

(a) Bên mua tài sản ghi nhận là TSCĐ vô hình nếu tài sản đó đáp ứng được định nghĩa về TSCĐ vô hình và tiêu

Đăng ký tên miền .vn có nộp phí không? Nếu có thì bao nhiêu?

Đăng ký tên miền .vn có nộp phí không thì căn cứ khoản 26 Điều 3 Nghị định 72/2013/NĐ-CP (được bổ sung bởi điểm b khoản 1 Điều 1 Nghị định 27/2018/NĐ-CP) như sau:

Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

...

26. Dịch vụ đăng ký, duy trì tên miền

Quản lý tài sản viện trợ

Căn cứ theo quy định tại Điều 17 Thông tư 23/2022/TT-BTC quy định về quản lý tài sản viện trợ cụ thể như sau:

(1) Việc quản lý, sử dụng và xử lý tài sản hình thành từ nguồn viện trợ không hoàn lại của nước ngoài thuộc phạm vi NSNN (trừ tài sản tại khoản 2 Điều này) thực hiện theo quy định của pháp luật quản lý, sử dụng

Bộ Tài chính đã ban hành Quyết định 1421/QĐ-BTC, theo đó, bắt buộc phải lập Báo cáo tình hình sử dụng hóa đơn điện tử khi xuất hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP? Xin cảm ơn.

, Điều 21 Thông tư số 10/2021/TT-BTC ngày 26/01/2021 của Bộ Tài chính hướng dẫn quản lý hành nghề dịch vụ làm thủ tục về thuế và có nhu cầu thì lập hồ sơ đăng ký tổ chức cập nhật kiến thức gửi đến Tổng cục Thuế;

++ Trường hợp (2) thông báo kế hoạch, báo cáo kết quả tổ chức lớp cập nhật kiến thức: Đơn vị tổ chức cập nhật kiến thức gửi thông báo kế hoạch

hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế giá trị gia tăng.

Thuế giá trị gia tăng đối với mặt hàng cá tươi được pháp luật quy định như thế nào?

Căn cứ khoản 1 Điều 4 Thông tư 219/2013/TT-BTC được sửa đổi sửa đổi bởi khoản 1 Điều 1 Thông tư 26/2015/TT-BTC quy định đối tượng không chịu thuế giá trị gia

chính và phương pháp lập báo cáo tài chính” ban hành kèm theo Thông tư này.

3. Ngoài các báo cáo tài chính quy định tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng báo cáo tài chính quy định tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 để phục vụ công tác quản lý hoạt động sản xuất kinh doanh của doanh nghiệp

Mức chi tiền thuốc men tối đa cho người lao động là bao nhiêu?

Về vấn đề của chị thì hiện không có quy định trực tiếp về mức chi tiền thuốc men cho người lao động mà chỉ có quy định khống chế mức chi các khoản phúc lợi cho người lao động theo khoản 4 Điều 3 Thông tư 25/2018/TT-BTC như sau:

Sửa đổi, bổ sung tiết e điểm 2.2, tiết b điểm 2.6, điểm

xác nhận mã số HS nhanh chóng cho các doanh nghiệp Hàn Quốc tại Công văn 3605/TCHQ-CCHDH năm 2022?(Hình từ Internet)

Nguyên tắc phân loại hàng hóa?

Căn cứ theo Điều 4 Thông tư 14/2015/TT-BTC quy định về nguyên tắc phân loại hàng hóa như sau:

Nguyên tắc phân loại hàng hóa

1. Một mặt hàng chỉ có một mã số duy nhất theo Danh mục hàng hóa xuất khẩu

Có được đăng ký con riêng của chồng làm người phụ thuộc khi tính thuế thu nhập cá nhân hay không?

Căn cứ tiết d.1 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về người phụ thuộc như sau:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

...

d) Người phụ thuộc bao gồm:

...

d.1) Con

Được quyền đăng ký cho con ngoài giá thú làm người phụ thuộc để được giảm trừ gia cảnh hay không?

Căn cứ tiết d.1 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về người phụ thuộc như sau:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

...

d) Người phụ thuộc bao gồm:

...

d.1) Con

Bảng giá đất do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm cá nhân làm thủ tục đăng ký quyền sử dụng bất động sản.

Khai thuế TNCN khi được tặng cho quyền sử dụng đất là khi nào?

Thời gian khai thuế TNCN khi nhận thừa kế là chứng khoán được quy định tại khoản 6 Điều 26 Thông tư 111/2013/TT-BTC như sau:

Khai thuế, quyết toán thuế

Tổ chức, cá

và báo cáo kết quả thực hiện kiểm toán Báo cáo tài chính của Bảo hiểm tiền gửi Việt Nam phải được gửi cho những đơn vị nào?

Kết quả và báo cáo kết quả thực hiện kiểm toán Báo cáo tài chính của Bảo hiểm tiền gửi Việt Nam được quy định tại khoản 2 Điều 26 Thông tư 312/2016/TT-BTC như sau:

Kiểm toán

1. Bảo hiểm tiền gửi Việt Nam thực hiện chế độ

toán doanh nghiệp nhỏ và vừa ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp.

4. Doanh nghiệp siêu nhỏ phải áp dụng chế độ kế toán nhất quán trong một năm tài chính. Việc thay đổi chế độ kế toán áp dụng chỉ được thực hiện tại thời điểm

20 triệu không, theo quy định tại khoản 5 Điều 15 Thông tư 219/2013/TT-BTC, được sửa đổi bởi khoản 10 Điều 1 Thông tư 26/2015/TT-BTC như sau:

Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

...

5. Trường hợp mua hàng hóa, dịch vụ của một nhà cung cấp có giá trị dưới hai mươi triệu đồng nhưng mua nhiều lần trong cùng một ngày có tổng giá trị từ

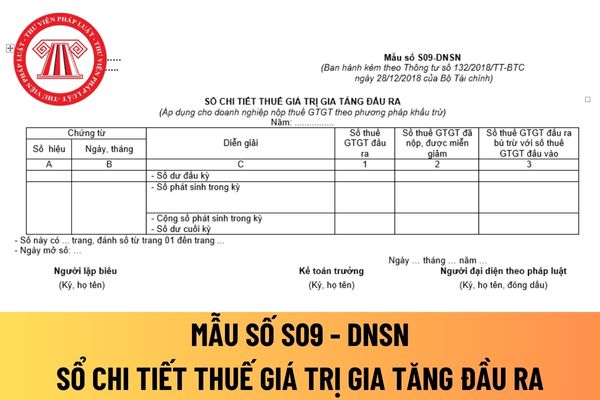

Mẫu sổ chi tiết thuế giá trị gia tăng đầu ra áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất hiện nay?

Mẫu sổ chi tiết thuế giá trị gia tăng đầu ra áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ được hướng dẫn tại Mẫu số S09 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về

Khi cổ đông góp vốn bằng bất động sản thì có phải khai thuế thu nhập cá nhân không?

Theo khoản 10 Điều 26 Thông tư 111/2013/TT-BTC quy định về khai thuế, quyết toán thuế như sau:

Khai thuế, quyết toán thuế

...

10. Khai thuế đối với thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán, chuyển nhượng bất động sản trong trường hợp góp vốn

Thời hạn cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế đối với đại lý thuế là bao lâu?

09:02 | 09/12/2023

Thời hạn cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế đối với đại lý thuế là bao lâu?

09:02 | 09/12/2023