Cho tôi hỏi công ty sản xuất bao bì túi nilon PE (A) và bán hàng cho đối tác là Doanh Nghiệp Chế Xuất (B) với thuế VAT 0%. Bên B nhập túi của công ty mà không sử dụng cho mục đích đóng gói (tiêu thụ nội bộ). Vậy bên nào sẽ là bên phải kê khai và nộp thuế bảo vệ môi trường?

quan yêu cầu Cục trưởng Cục Hải quan các tỉnh, thành phố chỉ đạo Chi cục trưởng Chi cục Hải quan quản lý khu vực cửa khẩu, cảng, kho bãi, địa điểm phân công, bố trí Lãnh đạo và công chức trực 24/7 trong thời gian Hệ thống gặp sự cố để thực hiện một số nội dung đối với hàng hóa xuất khẩu, đối với hàng hóa nhập khẩu và một số nội dung khác.

Xem Toàn

sung, bị bãi bỏ trong lĩnh vực hải quan thuộc phạm vi chức năng quản lý Nhà nước của Bộ Tài chính ban hành kèm theo Quyết định 2065/QĐ-BTC năm 2022 như sau:

- Tờ khai hải quan không có giá trị làm thủ tục hải quan trong các trường hợp sau đây:

+ Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan nhập khẩu mà không có hàng hóa đến cửa khẩu nhập

Hiện tại, công ty đang làm thủ tục hải quan tại hải quan đầu tư HCM. Công ty A là DN FDI có 100% vốn đầu tư nước ngoài tại BR-VT hoạt động trong lĩnh vực SXXK (sản xuất xuất khẩu). Công ty chuẩn bị nhập về thiết bị máy móc để phục vụ SXXK theo loại hình A12. Tuy nhiên, lô hàng về đích tại cảng Cái Mép, BR-VT. Vậy chúng tôi có thể mở tài khoản loại

Tôi muốn hỏi gia đình thuộc diện hộ nghèo dân tộc thiểu số thì sẽ được miễn hay giảm tiền sử dụng đất nếu được giao đất ở? Theo tôi tìm hiểu, chồng là chủ hộ người dân tộc thiểu số, tôi là dân tộc kinh. Vậy gia đình tôi có thuộc diện hộ nghèo dân tộc thiểu số hay không? Tôi muốn hỏi trường hợp nào được giảm và miễn tiền sử dụng đất? Vì trường hợp

soát hoạt động nhập khẩu, xuất khẩu, tạm nhập, tái xuất, tạm xuất, tái nhập thuốc gây nghiện theo quy định pháp luật

Tại Điều 17 Luật Phòng, chống ma túy 2021 quy định như sau:

"Điều 17. Kiểm soát hoạt động nhập khẩu, xuất khẩu, tạm nhập, tái xuất, tạm xuất, tái nhập, quá cảnh chất ma túy, tiền chất, thuốc gây nghiện, thuốc hướng thần, thuốc tiền

nâu;

+ Than an-tra-xít (antraxit);

+ Than mỡ;

+Than đá khác.

- Dung dịch hydro-chloro-fluoro-carbon (HCFC) là nhóm chất gây suy giảm tầng ô dôn dùng làm môi chất lạnh sử dụng trong thiết bị làm lạnh và trong công nghiệp bán dẫn, được sản xuất trong nước, nhập khẩu riêng hoặc chứa trong các thiết bị điện lạnh nhập khẩu.

- Túi ni lông thuộc diện

cần đăng ký với Bộ Công Thương không?

Nếu như chị thực hiện hoạt động quá cảnh đối với hàng hóa cấm xuất khẩu, cấm nhập khẩu; hàng hóa tạm ngừng xuất khẩu, tạm ngừng nhập khẩu; hàng hóa cấm kinh doanh theo quy định của pháp luật thì cần thực hiện thủ tục để được cấp Giấy phép quá cảnh tại Điều 35 Nghị định 69/2018/NĐ-CP như sau:

"Điều 35. Quy định

của các nước có chung đường biên giới đất liền với việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu (sau đây gọi là Hộ kinh doanh, cá nhân kinh doanh).

k) Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh).

l) Cá nhân là người phụ thuộc theo quy

tạo dùng để thay thế cho bộ phận cơ thể của người bệnh thì thuộc đối tượng không chịu thuế.

Trường hợp sản phẩm nếu được xác định là thiết bị, dụng cụ y tế có Giấy phép nhập khẩu hoặc Giấy chứng nhận đăng ký lưu hành hoặc Phiếu tiếp nhận hồ sơ công bố tiêu chuẩn theo quy định pháp luật về y tế hoặc theo Danh mục trang thiết bị y tế thuộc diện quản

mại và Công nghiệp Việt Nam (VCCI) chịu trách nhiệm:

a) Thanh toán tiền thuế nhập khẩu, các khoản thuế khác, tiền chậm nộp, tiền phạt và phí, lệ phí (nếu có) đối với hàng hóa tạm quản từ khoản bảo đảm của chủ sổ ATA theo quy định tại Nghị định này;

b) Chịu trách nhiệm cập nhập và cung cấp thông tin về Biểu thuế nhập khẩu và thuế khác, Danh mục hàng

đối với hàng hóa, dịch vụ là giá bán ra, giá cung ứng dịch vụ chưa có thuế tiêu thụ đặc biệt, chưa có thuế bảo vệ môi trường và chưa có thuế giá trị gia tăng được quy định như sau:

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán

tăng được quy định như sau:

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ với cơ sở sản xuất, cơ sở nhập khẩu

biệt, chưa có thuế bảo vệ môi trường và chưa có thuế giá trị gia tăng được quy định như sau:

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công

thuế sửa đổi 2016 quy định như sau:

Giá tính thuế

Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ là giá bán ra, giá cung ứng dịch vụ chưa có thuế tiêu thụ đặc biệt, chưa có thuế bảo vệ môi trường và chưa có thuế giá trị gia tăng được quy định như sau:

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất

, nguyên liệu làm thuốc bao gồm cơ sở nhập khẩu thuốc, nguyên liệu làm thuốc; cơ sở xuất khẩu thuốc, nguyên liệu làm thuốc; cơ sở kinh doanh dịch vụ bảo quản thuốc, nguyên liệu làm thuốc; cơ sở có hoạt động dược không thuộc diện cấp Giấy chứng nhận đủ điều kiện kinh doanh dược với phạm vi bảo quản thuốc (cơ sở đầu mối bảo quản thuốc của chương trình y tế

hóa sản xuất bán ra, trao đổi, tiêu dùng nội bộ, tặng cho;

- Đối với hàng hóa nhập khẩu, số lượng hàng hóa tính thuế là số lượng hàng hóa nhập khẩu

Cụ thể như sau:

- Đối với hàng hóa sản xuất trong nước: Số lượng hàng hóa tính thuế là số lượng hàng hóa sản xuất bán ra, trao đổi, tiêu dùng nội bộ, tặng cho, khuyến mại, quảng cáo.

- Đối với hàng

pháp luật về hải quan, pháp luật về thuế trong 02 năm liên tục;

- Có kim ngạch xuất khẩu, nhập khẩu hàng năm đạt mức quy định;

- Thực hiện thủ tục hải quan điện tử, thủ tục thuế điện tử; có chương trình công nghệ thông tin quản lý hoạt động xuất khẩu, nhập khẩu của doanh nghiệp nối mạng với cơ quan hải quan;

- Thực hiện thanh toán qua ngân hàng

Xin chào, cơ sở sản xuất thực phẩm của tôi dự định nhập khẩu một số loại thực phẩm biến đổi gen. Xin hỏi có bắt buộc ghi nhãn đối với thực phẩm biến đổi gen bao gói sẵn hay không? Trường hợp nào miễn ghi nhãn bắt buộc đối với thực phẩm biến đổi gen? Nếu phải ghi nhãn thực phẩm biến đổi gen bao gói sẵn thì cần đảm bảo yêu cầu nội dung trên nhãn như

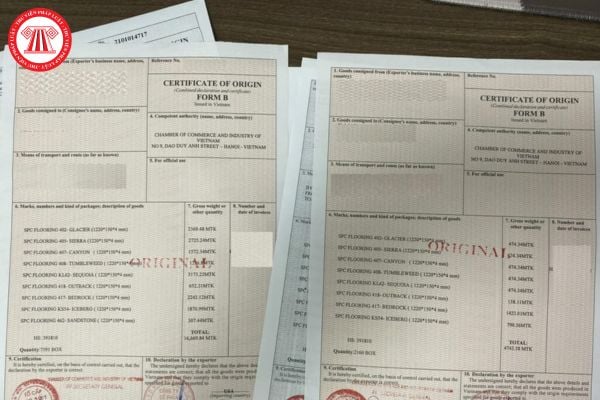

của Thông tư 10/2009/TT-BCT. Nội dung kê khai C/O cụ thể như sau:

(1) Ô số 1: tên giao dịch của người xuất khẩu, địa chỉ, tên nước xuất khẩu.

(2) Ô số 2: tên người nhập khẩu hoặc người nhận hàng (nếu có áp dụng), địa chỉ, tên nước nhập khẩu.

(3) Ô trên cùng bên phải ghi số tham chiếu (do Tổ chức cấp C/O ghi). Số tham chiếu gồm 13 ký tự, chia làm 5

Thuế bảo vệ môi trường đối với túi ni lông PE không sử dụng cho đóng gói được tính như thế nào?

11:30 | 08/07/2022

Thuế bảo vệ môi trường đối với túi ni lông PE không sử dụng cho đóng gói được tính như thế nào?

11:30 | 08/07/2022

.jpg)