dựng kết cấu hạ tầng đường thủy nội địa không sử dụng nguồn vốn Nhà nước quyết định tổ chức quản lý, bảo trì công trình theo quy định tại Nghị định này và các quy định khác có liên quan của pháp luật.

2. Bảo trì kết cấu hạ tầng đường thủy nội địa

a) Công trình thuộc kết cấu hạ tầng đường thủy nội địa được bảo trì nhằm bảo đảm hoạt động bình thường

tính liên hoàn của sắc thuế này, tránh tạo ra kẽ hở để người nộp thuế lợi dụng gian lận, trốn thuế.

Đối với một số giải pháp sửa đổi, bổ sung quy định về đối tượng không chịu thuế giá trị gia tăng (như ban hành Danh mục về sản phẩm tài nguyên, khoáng sản xuất khẩu; tỷ lệ nguồn vốn khác trong hoạt động duy tu, sửa chữa, xây dựng bằng nguồn vốn đóng

. Có hợp đồng cung cấp tài chính và cam kết về nguồn vốn để bảo đảm tiến độ xây dựng công trình đúng với tiến độ đã được phê duyệt trong dự án đầu tư xây dựng công trình.

Căn cứ trên quy định dự án điện gió chỉ được khởi công và thi công xây dựng khi đáp ứng các điều kiện theo quy định pháp luật về quản lý đầu tư xây dựng, yêu cầu về bảo vệ môi

giám sát giao thông; tổ chức quản lý, khai thác, bảo trì, đảm bảo an toàn giao thông và bảo vệ kết cấu hạ tầng các tuyến đường bộ cao tốc được giao; hướng dẫn việc quản lý, khai thác, bảo trì công trình đường cao tốc trong phạm vi cả nước;

c) Huy động các nguồn vốn đầu tư, tổ chức quản lý các dự án đầu tư xây dựng; kiểm tra, giám sát thực hiện các

hiện các quy định của pháp luật về đất đai, quy hoạch, đầu tư, nhà ở, đô thị, xây dựng, nguồn vốn tín dụng, phát hành trái phiếu doanh nghiệp…

+ Đối với phát triển nhà ở xã hội: Chương trình, kế hoạch, các hình thức phát triển nhà ở xã hội; đối tượng và điều kiện được thụ hưởng chính sách về nhà ở xã hội; quỹ đất, nguồn vốn để xây dựng nhà ở xã hội

theo pháp luật nước ngoài; có nguồn vốn hợp pháp từ nước ngoài; hoạt động hỗ trợ phát triển, viện trợ nhân đạo tại Việt Nam không vì mục đích lợi nhuận và các mục đích khác; không quyên góp tài chính, vận động tài trợ, gây quỹ từ các tổ chức, cá nhân Việt Nam.

2. “Cơ quan đối tác Việt Nam” là cơ quan, tổ chức được thành lập theo pháp luật Việt Nam

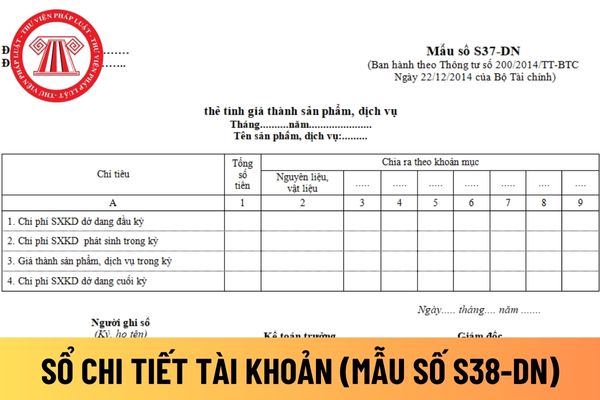

Mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Sổ chi tiết tài khoản dùng cho một số tài khoản thuộc loại thanh toán nguồn vốn mà chưa có mẫu sổ riêng như các TK 136, 138, 141, 157, 161, 171, 221, 222, 242, 244, 333, 334, 335, 336, 338, 344, 352, 353, 356,411, 421, 441, 461, 466

chuẩn quốc gia TCVN 4601 : 2012 được tham khảo áp dụng khi thiết kế xây dựng nhà công sở của các cơ quan không sử dụng nguồn vốn ngân sách Nhà nước hoặc sử dụng nguồn vốn khác.

Đối với các cơ quan nhà nước mang tính đặc thù cần có những quy định riêng được cấp có thẩm quyền cho phép để phù hợp nhu cầu sử dụng.

Tiêu chuẩn quốc gia TCVN 4601:2012 về

, bổ sung một số điều của Luật Thuế tiêu thụ đặc biệt.

1. Đối với hàng hóa nhập khẩu thuộc diện không chịu thuế tiêu thụ đặc biệt quy định tại Điểm a Khoản 2 Điều 3 Luật Thuế tiêu thụ đặc biệt, bao gồm:

a) Hàng viện trợ nhân đạo, hàng viện trợ không hoàn lại, bao gồm cả hàng hóa nhập khẩu bằng nguồn vốn viện trợ không hoàn lại được cơ quan có thẩm

hiện dự án xây dựng nhà chung cư đối với khu chung cư phải phá dỡ có toàn bộ diện tích thuộc sở hữu nhà nước hay không?

Căn cứ Điều 6 Nghị định 69/2021/NĐ-CP quy định về việc nhà nước có thể trực tiếp thực hiện dự án xây dựng nhà chung cư như sau:

Nhà nước thực hiện dự án cải tạo, xây dựng lại nhà chung cư bằng nguồn vốn quy định tại khoản 3 Điều 36

ý;

b) Đã có văn bản thông báo của cơ quan quản lý nhà ở cấp tỉnh về việc nhà ở đủ điều kiện được bán, cho thuê, cho thuê mua, trừ nhà ở xã hội do nhà nước đầu tư bằng nguồn vốn quy định tại khoản 1 Điều 53 của Luật này;

c) Nhà ở có đủ điều kiện quy định tại điểm b và điểm c khoản 1 Điều 118 của Luật này.

Như vậy, căn cứ theo quy định trên thì

thẩm tra;

c) Chi phí thẩm định được khoán chi cho các thành viên tham gia thẩm định, cơ quan thường trực Hội đồng thẩm định, các tổ giúp việc khác của Hội đồng thẩm định (nếu có) và các chi phí khác để bảo đảm công tác thẩm định.

3. Chi phí quy định tại khoản 1 và khoản 2 Điều này được bố trí từ nguồn vốn đầu tư công, nguồn vốn hợp pháp khác và được

giữa đại diện chủ đầu tư nghĩa trang, cơ sở hỏa táng và người sử dụng dịch vụ.

2. Hợp đồng dịch vụ nghĩa trang bao gồm các nội dung cơ bản sau:

a) Các chủ thể ký hợp đồng;

b) Đối tượng hợp đồng;

c) Nội dung về chuyển nhượng quyền sử dụng phần mộ cá nhân và phương thức thanh toán (đối với nghĩa trang được đầu tư từ nguồn vốn ngoài ngân sách);

d

không quá 200 người và đáp ứng một trong hai tiêu chí sau đây:

a) Tổng nguồn vốn không quá 100 tỷ đồng;

b) Tổng doanh thu của năm trước liền kề không quá 300 tỷ đồng.

2. Doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa được xác định theo lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng; thương mại và dịch vụ.

3. Chính

mà TCTCVM gửi tại NHNN và tại các TCTD khác;

- Lãi phải thu từ các khoản đầu tư;

- Lãi phải thu từ hoạt động cho vay (bao gồm cả lãi phải thu từ hoạt động cho vay bằng nguồn vốn ủy thác);

- Phí phải thu;

- Lãi phải thu từ hoạt động khác.

b) Lãi phải thu được ghi nhận trên cơ sở thời gian và lãi suất theo quy định tại hợp đồng.

c) Phí phải thu

thành lập tổ chức (bản sao và xuất trình bản gốc để đối chiếu hoặc bản sao có công chứng hoặc chứng thực khi nộp hồ sơ);

c) Giấy tờ chứng minh năng lực tài chính; chứng minh các nguồn vốn huy động (nếu có) theo quy định của pháp luật để đảm bảo việc tiếp tục triển khai thực hiện dự án theo đúng tiến độ đã được cơ quan có thẩm quyền chấp thuận; đối với

nguyên, ngành, nghề, trang thiết bị, phương tiện, vật tư, nguồn vốn mà trại giam đang quản lý và điều kiện cụ thể của trại giam; khả năng hợp tác với tổ chức, cá nhân để tổ chức lao động cho phạm nhân, Giám thị trại giam lập kế hoạch tổ chức lao động cho phạm nhân trong năm, gửi cơ quan quản lý thi hành án hình sự thuộc Bộ Công an, cơ quan quản lý thi

năng

1. Ban Quản lý các dự án Đầu tư xây dựng Thanh tra Chính phủ (sau đây gọi tắt là Ban Quản lý các dự án) là đơn vị thuộc Tổng Thanh tra Chính phủ, có chức năng giúp Tổng Thanh tra Chính phủ quản lý về đầu tư xây dựng; tiếp nhận, quản lý và sử dụng nguồn vốn được Thanh tra Chính phủ giao, các nguồn vốn khác (nếu có) để chuẩn bị đầu tư xây dựng

tại các bộ, ngành, địa phương về tài nguyên, môi trường của các hải đảo;

g) Các hoạt động của nhiệm vụ;

h) Sản phẩm của nhiệm vụ;

i) Khái toán kinh phí và nguồn vốn;

k) Kế hoạch thực hiện nhiệm vụ: thời gian thực hiện, thời gian hoàn thành;

l) Đơn vị chủ trì, đơn vị phối hợp thực hiện nhiệm vụ.

3. Sở Tài nguyên và Môi trường chủ trì, phối hợp

các sản phẩm không đảm bảo chất lượng.

3. Xác nhận khối lượng, chất lượng, sản phẩm, xác định giá trị thanh toán của từng hạng mục công việc theo niên độ hoặc toàn bộ nhiệm vụ làm căn cứ quyết toán kinh phí thực hiện nhiệm vụ hoàn thành từ nguồn vốn ngân sách nhà nước.

Như vậy, theo quy định trên thì mục đích kiểm tra chất lượng nhiệm vụ chuyên môn

Kết cấu hạ tầng đường thủy nội địa gồm những gì? Cơ quan nào quản lý kết cấu hạ tầng đường thủy nội địa?

05:02 | 09/09/2023

Kết cấu hạ tầng đường thủy nội địa gồm những gì? Cơ quan nào quản lý kết cấu hạ tầng đường thủy nội địa?

05:02 | 09/09/2023