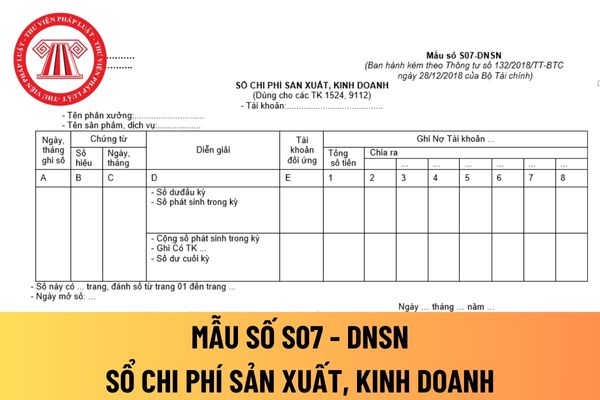

chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại

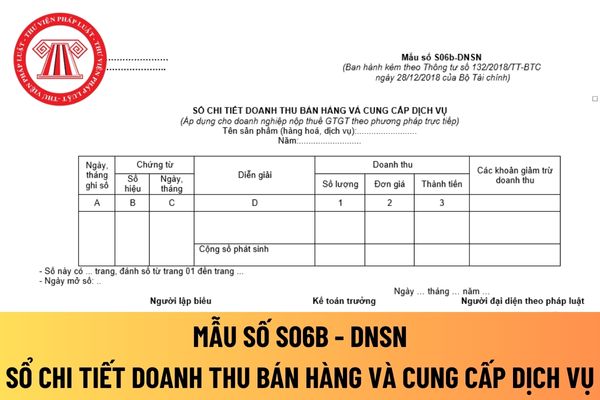

/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán

toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế

chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại

Tài chính

- NSNN: Ngân sách Nhà nước

- CSDL: Cơ sở dữ liệu

Phần mềm Quản lý và báo cáo đầu tư công nghệ thông tin là gì?

Phần mềm Quản lý và báo cáo đầu tư công nghệ thông tin được giải thích theo khoản 2 Điều 3 Quy chế quản lý, vận hành, khai thác phần mềm Quản lý và báo cáo đầu tư công nghệ thông tin ban hành kèm theo Quyết định 1190/QĐ-BTC năm

: khoản hỗ trợ từ NSNN; thu nhập từ cung ứng dịch vụ sự nghiệp công cơ bản, thiết yếu sử dụng NSNN; thu nhập từ cung ứng dịch vụ sự nghiệp công sử dụng NSNN tại địa bàn có điều kiện KT-XH đặc biệt khó khăn; thu nhập từ tiền lãi từ trái phiếu xanh và thu nhập từ chuyển nhượng trái phiếu xanh; thu nhập từ khoản bồi thường của Nhà nước; thu nhập từ lãi tiền

các khoản thu khác thuộc NSNN khi chưa hết thời hạn phải nộp theo quy định gồm tiền thuế và các khoản thu khác thuộc NSNN đang trong thời hạn bảo lãnh; tiền thuế của các tờ khai hải quan đã thông quan hoặc giải phóng hàng trong tháng của doanh nghiệp ưu tiên; nợ của doanh nghiệp đang trong thời gian gia hạn, nộp dần; tiền thuế và các khoản thu khác

định chỉ tiêu phân loại nợ như sau:

Chỉ tiêu phân loại nợ

1. Tiền thuế và các khoản thu khác thuộc NSNN khi chưa hết thời hạn phải nộp theo quy định gồm tiền thuế và các khoản thu khác thuộc NSNN đang trong thời hạn bảo lãnh; tiền thuế của các tờ khai hải quan đã thông quan hoặc giải phóng hàng trong tháng của doanh nghiệp ưu tiên; nợ của doanh

Bộ Tài chính ban hành Thông tư 68/2022/TT-BTC đã sửa đổi Thông tư 58/2016/TT-BTC về sử dụng vốn nhà nước để mua sắm nhằm duy trì hoạt động thường xuyên của cơ quan nhà nước những nội dung nào? - Câu hỏi của anh Tú (Hồ Chí Minh)

Chính thức có Thông tư 24/2024/TT-BTC hướng dẫn chế độ kế toán hành chính, sự nghiệp? Khi nào Thông tư 24/2024/TT-BTC có hiệu lực? Thắc mắc của M.K ở Quảng Nam.

NSNN, vốn từ nguồn thu hợp pháp của các cơ quan nhà nước, đơn vị sự nghiệp công lập dành để đầu tư theo quy định của pháp luật.

Trong đó báo cáo chi tiết:

(i) Tình hình thực hiện thanh toán nợ đọng xây dựng cơ bản (nếu có) và thu hồi vốn ứng trước;

(ii) Tình hình thực hiện các dự án chuyển tiếp phải bố trí đủ vốn để hoàn thành trong năm 2022 (dự án

Dự báo luồng tiền gồm những nội dung gì?

Dự báo luồng tiền

Việc dự báo luồng tiền gồm những nội dung được quy định tại Điều 6 Nghị định 24/2016/NĐ-CP và Điều 5 Thông tư 314/2016/TT-BTC, cụ thể như sau:

(1) Dự báo các khoản thu ngân quỹ nhà nước bao gồm: thu ngân sách nhà nước; thu các quỹ tài chính nhà nước và các khoản thu tiền gửi của các

Mẫu bảng kê nộp thuế mới nhất năm 2023 hiện đang áp dụng mẫu nào?

Mẫu bảng kê nộp thuế thực hiện theo mẫu số 01/BKNT ban hành kèm theo Thông tư 84/2016/TT-BTC

Tải về

Hướng dẫn cách ghi bảng kê nộp thuế năm 2023:

[6] - Trường hợp nộp bằng chuyển khoản: Ghi tên ngân hàng mở tài khoản và số tài khoản của người nộp tiền.

- Trường hợp nộp bằng

nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại doanh nghiệp siêu nhỏ được thực hiện theo quy định tại Điều 24, Điều 25, Điều 26, 27 Luật kế toán và hướng dẫn cụ thể

Kinh phí tiết kiệm được từ hoạt động tư vấn, quản lý dự án đầu tư công đến hết ngày 31/01/2022 có phải nộp trả NSNN?

Trước đây tại khoản 2 Điều 6 Thông tư 108/2021/TT-BTC có quy định như sau:

Xử lý chuyển tiếp

...

2. Xử lý số dư kinh phí:

a) Đối với chủ đầu tư do người quyết định đầu tư giao, BQLDA đầu tư xây dựng một dự án do chủ đầu tư

Chế độ kế toán Hành chính sự nghiệp ban hành theo Quyết định 999 - TC/QĐ/CĐKT năm 1996.

+ Thông tư 121/2002/TT-BTC không áp dụng đối với các cơ quan quản lý nhà nước, các Tổ chức chính trị, các Tổ chức chính trị- Xã hội và các Tổ chức xã hội nghề nghiệp, các đơn vị sự nghiệp do Nhà nước thành lập không có thu, được NSNN bảo đảm toàn bộ kinh phí hoạt

các ngân hàng:

- Khẩn trương rà soát, nâng cấp hệ thống ứng dụng công nghệ thông tin, đảm bảo chậm nhất đến ngày 31/8/2023 thông tin ID khoản phải nộp (nếu có) trên Giấy nộp tiền vào NSNN do cổng TTĐT của TCT gửi đến hệ thống trao đổi thông tin của ngân hàng phải được truyền nhận toàn vẹn đến Kho bạc Nhà nước.

Tổng cục Thuế cũng nhấn mạnh trường

năng cho phép người nộp thuế tra cứu nghĩa vụ thuế, hỗ trợ sắp xếp thứ tự thanh toán theo quy định của Luật Quản lý thuế, lập Giấy nộp tiền vào Ngân sách Nhà nước (NSNN) theo mã ID, tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước theo mã ID.

Trong đó có hướng dẫn triển khai việc cấp và thông báo mã ID khoản phải nộp cho người nộp thuế như

nhận được thông báo của cơ quan thuế. Người nộp thuế có thể đến cơ quan thuế giải trình trực tiếp thông tin, tài liệu liên quan đến nội dung kinh tế của ấn chỉ cần xác minh.

Trường hợp người nộp thuế giải trình trực tiếp tại cơ quan thuế thì phải lập Biên bản làm việc theo mẫu số 02/KTTT ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06

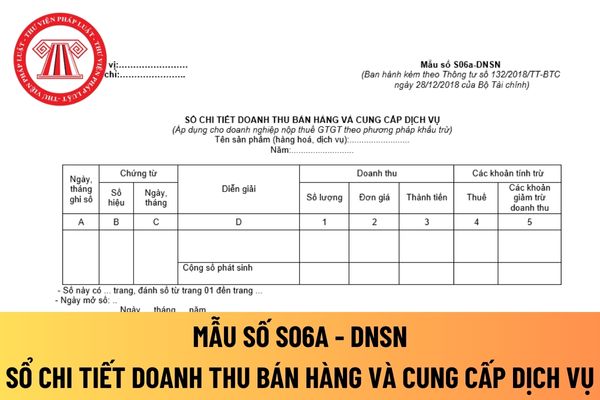

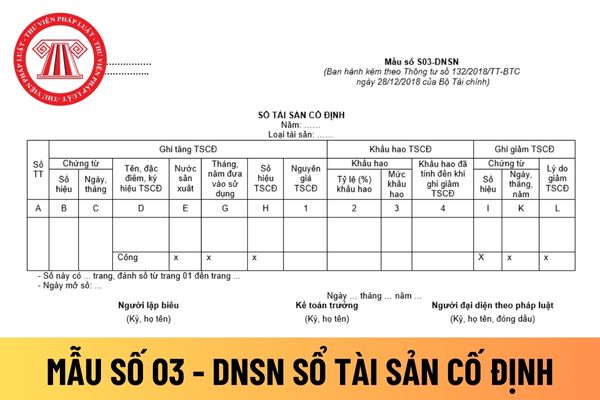

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

18:34 | 19/11/2023

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

18:34 | 19/11/2023