thức bắt buộc được nêu trên đối với từng văn bản cụ thể. Tùy theo nội dung và tính chất, có thể bổ sung các thành phần thể thức sau đây:

- Dấu chỉ mức độ mật (mật, tối mật, tuyệt mật).

- Dấu chỉ mức độ khẩn (khẩn, thượng khẩn, hỏa tốc hẹn giờ).

- Các chỉ dẫn về phạm vi phổ biến, giao dịch, bản thảo và tài liệu hội nghị.

Các thành phần thể thức bổ

200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

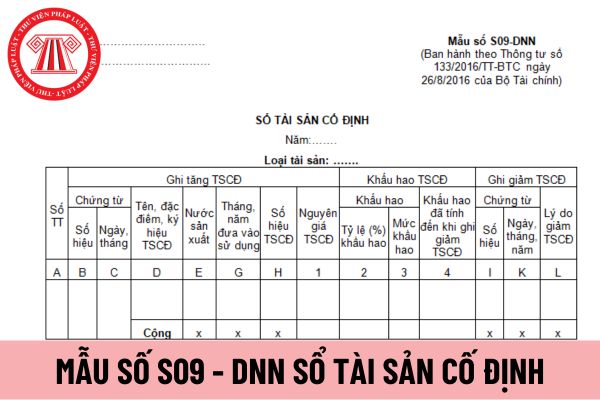

(ii) Lưu ý khi sử dụng Mẫu Nhật ký sổ cái theo Thông tư 200

Doanh nghiệp được tự xây dựng Mẫu Nhật ký sổ cái cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu.

Trường

người nộp thuế khai bổ sung.

[2] Điền mã giao dịch điện tử của tờ khai lần đầu có sai, sót cần bổ sung, điều chỉnh.

[3] Điền kỳ tính thuế của tờ khai thuế lần đầu có sai, sót cần bổ sung, điều chỉnh.

[4] Điền số thứ tự lần người nộp thuế khai bổ sung so với tờ khai lần đầu đã được cơ quan thuế thông báo chấp nhận.

[5] Điền mã số thuế của người nộp

, giáo dục và đào tạo; y tế và hoạt động trợ giúp xã hội, hoạt động kinh doanh bất động sản;

+ Hoạt động dịch vụ lao động và việc làm; hoạt động của các đại lý du lịch, kinh doanh tua du lịch và các dịch vụ hỗ trợ, liên quan đến quảng bá và tổ chức tua du lịch;

+ Hoạt động sáng tác, nghệ thuật và giải trí, hoạt động của thư viện, lưu trữ, bảo tàng và

định kinh tế vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn, thúc đẩy tăng trưởng, phục hồi nhanh và phát triển bền vững, ổn định các loại thị trường, giá cả hàng hóa, dịch vụ; ổn định và nâng cao đời sống vật chất, tinh thần của Nhân dân; ổn định chính trị, bảo đảm trật tự an toàn xã hội; “3 tăng cường": tăng cường năm tình hình, phản ứng chính

bị thi công, phòng thí nghiệm chuyên ngành xây dựng, hệ thống quản lý chất lượng của nhà thầu thi công xây dựng công trình;

b) Kiểm tra biện pháp thi công xây dựng của nhà thầu so với thiết kế biện pháp thi công đã được phê duyệt. Chấp thuận kế hoạch tổng hợp về an toàn, các biện pháp đảm bảo an toàn chi tiết đối với những công việc đặc thù, có

dịch toàn cầu.

Như vậy, trong trường hợp này có thể lấy lý do dịch bệnh Covid-19 để đơn phương chấm dứt hợp đồng lao động nếu công ty đảm bảo được hai điều kiện:

+ Phải có dịch bệnh xảy ra tại trong và ngoài công ty.

+ Công ty đã tìm mọi biện pháp khắc phục nhưng vẫn buộc phải thu hẹp sản xuất, giảm chỗ làm việc.

- Thỏa thuận chấm dứt hợp đồng

; sản xuất sản phẩm từ kim loại đúc sẵn (trừ máy móc, thiết bị);

- Sản xuất mô tô, xe máy; sửa chữa, bảo dưỡng và lắp đặt máy móc và thiết bị;

- Thoát nước và xử lý nước thải.

(2) Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động kinh doanh trong các ngành kinh tế sau:

- Vận tải kho bãi; dịch vụ lưu trú và ăn uống; giáo dục và

thành lập theo quy định của pháp luật để thực hiện nhiệm vụ của hội, phù hợp với tôn chỉ, mục đích, lĩnh vực hoạt động theo quy định tại điều lệ hội:

- Hội chịu trách nhiệm quản lý chặt chẽ, toàn diện các tổ chức này, đảm bảo nguyên tắc không vì mục tiêu lợi nhuận trong quá trình tổ chức và hoạt động;

- Điều kiện, thủ tục, hồ sơ thành lập thực hiện

khác.

- Vi bằng là nguồn chứng cứ để Tòa án xem xét khi giải quyết vụ việc dân sự và hành chính theo quy định của pháp luật; là căn cứ để thực hiện giao dịch giữa các cơ quan, tổ chức, cá nhân theo quy định của pháp luật.

- Trong quá trình đánh giá, xem xét giá trị chứng cứ của vi bằng, nếu thấy cần thiết, Tòa án nhân dân, Viện kiểm sát nhân dân có

được ngân sách nhà nước bổ sung theo phân cấp ngân sách hiện hành.

- Kinh phí thực hiện chế độ phụ cấp chống dịch theo mức quy định tại Điều 3 Quyết định này do ngân sách nhà nước bảo đảm theo phân cấp quản lý ngân sách hiện hành.

- Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương có trách nhiệm bố trí ngân sách để thực hiện chế độ phụ cấp

, phân bố cây trồng, giống, đa dạng sinh học…); bản đồ hóa kế hoạch sản xuất, luân canh, rải vụ cây trồng theo năng lực tiêu thụ và chế biến; truy xuất nguồn gốc sản phẩm; quan trắc môi trường (đất, nước…);

e) Khuyến khích áp dụng đồng bộ các loại máy, thiết bị, công nghệ giữa các khâu sản xuất nông nghiệp với nguồn nhân lực được đào tạo, bảo đảm an

đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết

, trong đó nêu rõ chức năng, nhiệm vụ, quyền hạn được giao và phạm vi, mục đích, nội dung thông tin, số lượng trường thông tin cần chia sẻ;

b) Cơ quan quản lý Cơ sở dữ liệu quốc gia về dân cư Bộ Công an căn cứ vào điều kiện kết nối quy định tại Khoản 2 Điều này và chức năng, nhiệm vụ, quyền hạn của cơ quan quản lý các cơ sở dữ liệu quốc gia khác, cơ sở

kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá

viết một lần tất cả các liên chứng từ thì có thể viết hai lần nhưng phải đảm bảo thống nhất nội dung và tính pháp lý của tất cả các liên chứng từ.

- Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật. Tất cả các chữ ký trên

tại Điều 9 của Luật này;

b) Bảo đảm quốc phòng, an ninh theo quy định của Luật này;

c) Quy định của pháp luật về đất đai về điều kiện nhận quyền sử dụng đất, điều kiện sử dụng đất tại đảo, xã, phường, thị trấn biên giới, xã, phường, thị trấn ven biển.

Từ quy định trên thì để đáp ứng có thể góp vốn vào công ty hợp danh, nhà đầu tư nước ngoài cần

chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống

đảm hủy đăng ký tại VSD.

đ. Mã chứng khoán và mã ISIN của các chứng khoán giao dịch trên thị trường chứng khoán phái sinh bị hủy khi đáo hạn hoặc bị hủy niêm yết theo quyết định của SGDCK.

e. Mã chứng khoán của doanh nghiệp nhà nước cổ phần hóa bị hủy trong trường hợp không đủ điều kiện tổ chức đấu giá/bán cổ phần theo phương thức dựng sổ hoặc đợt

, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải

Nghị quyết của đảng phải có các thành phần thể thức bắt buộc nào? Thể thức và kỹ thuật trình bày dấu cơ quan, tổ chức ban hành Nghị quyết ra sao?

09:13 | 18/12/2024

Nghị quyết của đảng phải có các thành phần thể thức bắt buộc nào? Thể thức và kỹ thuật trình bày dấu cơ quan, tổ chức ban hành Nghị quyết ra sao?

09:13 | 18/12/2024