chậm nộp; hồ sơ khoanh tiền thuế nợ; hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; gia hạn nộp thuế; nộp dần tiền thuế nợ và các hồ sơ, văn bản khác về thuế dưới dạng điện tử được quy định tại Luật Quản lý thuế và các văn bản hướng dẫn Luật Quản lý thuế.

b) Chứng từ nộp NSNN điện tử: chứng từ nộp NSNN theo quy định tại Nghị định số 11/2020/NĐ

lương hưu, trợ cấp bảo hiểm xã hội, trợ cấp hằng tháng, trợ cấp ưu đãi người có công và một số chính sách an sinh xã hội đang gắn với lương cơ sở.

...

Bên cạnh đó, tại tiểu mục 2 Mục I Phần B Chỉ thị 17/CT-TTg năm 2024, Thủ tướng Chính phủ có nêu ra nội dung về dự toán chi NSNN năm 2025 như sau:

DỰ TOÁN NSNN NĂM 2025

...

2. Về dự toán chi ngân

chẽ vốn NSNN."

Về trách nhiệm quyền hạn của Kho bạc Nhà nước tại Thông tư 62/2020/TT-BTC có nhiều sửa đổi bổ sung so với khoản 4 Điều 4 Thông tư 161/2012/TT-BTC.

Các đơn vị sử dụng ngân sách nhà nước khi thực hiện các thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước theo lộ trình như thế nào?

Căn cứ tại khoản 5 Điều 17 Nghị định 11/2020/NĐ

ban hành kèm theo Thông tư này trong trường hợp Bộ Tài chính đã vận hành dịch vụ công này.

+ KBNN thông báo bằng văn bản cho Chủ tài khoản (hoặc cơ quan cấp trên trong trường hợp đã giải thể) biết số dư của tài khoản được tất toán; trường hợp tài khoản còn số dư có nguồn gốc từ NSNN, sau 30 ngày kể từ ngày gửi thông báo, nếu Chủ tài khoản không có ý

mức phân bổ chi thường xuyên NSNN năm 2022. Đối với dự toán NSNN năm 2023, yêu cầu các cơ quan, đơn vị này tiết kiệm tối thiểu 15% chi thường xuyên NSNN ngay từ khâu xây dựng dự toán (trừ các khoản chi tiền lương, phụ cấp theo lương, các khoản chi có tính chất lương, các khoản chi cho con người theo chế độ và các khoản chi đặc thù không thể cắt giảm

,… trên cơ sở đó, bên cạnh việc tiếp tục tiết kiệm 10% chi thường xuyên để tạo nguồn cải cách tiền lương theo quy định, thực hiện tiết kiệm thêm bình quân 10% chi thường xuyên NSNN so với dự toán năm 2022 của các cơ quan quản lý hành chính nhà nước ngay từ khâu xây dựng dự toán (trừ các khoản chi tiền lương, phụ cấp theo lương, các khoản chi có tính chất

thanh tra, kiểm tra vào ngân sách nhà nước.

- Triển khai quyết liệt các biện pháp đôn đốc và cưỡng chế để thu hồi nợ thuế vào NSNN, đồng thời tập trung xử lý miễn tiền chậm nộp theo Nghị quyết số 406/NQ-UBTVQH15 và Nghị định số 92/2021/NĐ-CP , khoanh nợ tiền thuế, xóa nợ tiền chậm nộp không có khả năng thu hồi theo Nghị quyết số 94/2019/QH14 và Thông

theo đúng các yêu cầu tại các điểm 1, 2 mục I, phần B của Chỉ thị này, việc xây dựng dự toán NSĐP các cấp năm 2023 còn phải bảo đảm các yêu cầu sau:

a) Dự toán thu NSNN trên địa bàn:

Chủ tịch Ủy ban nhân dân các tỉnh, thành phố chỉ đạo các cơ quan tài chính, thuế, hải quan, phối hợp với các cơ quan liên quan, căn cứ chỉ tiêu pháp lệnh thu Quốc hội

nêu trên.

Mã kế toán trong Hệ thống tổ hợp tài khoản kế toán có số ký tự là bao nhiêu?

Căn cứ Điều 28 Thông tư 77/2017/TT-BTC quy định về Hệ thống tổ hợp tài khoản kế toán như sau:

Hệ thống tổ hợp tài khoản kế toán

Hệ thống tổ hợp tài khoản kế toán trong kế toán NSNN và hoạt động nghiệp vụ Kho bạc Nhà nước là tổ hợp tài khoản kế toán gồm 12 phân

hệ thống hóa các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế. Tổ hợp tài khoản kế toán phản ảnh, kiểm soát thường xuyên, liên tục, có hệ thống quá trình thu, chi NSNN và các hoạt động nghiệp vụ KBNN. Việc kết hợp các đoạn mã trong tổ hợp tài khoản kế toán sẽ giúp cho kế toán phản ánh và chiết xuất thông tin đa chiều, phục vụ các yêu

, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ

thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

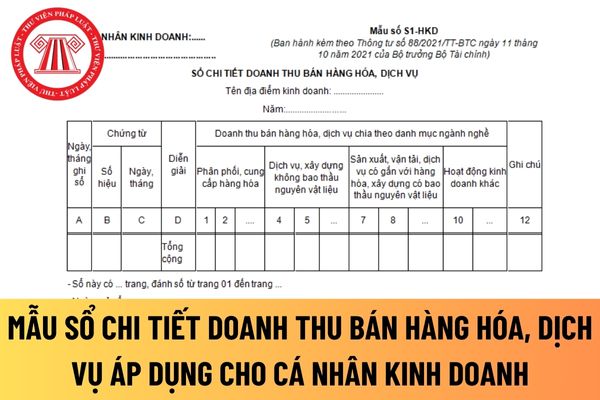

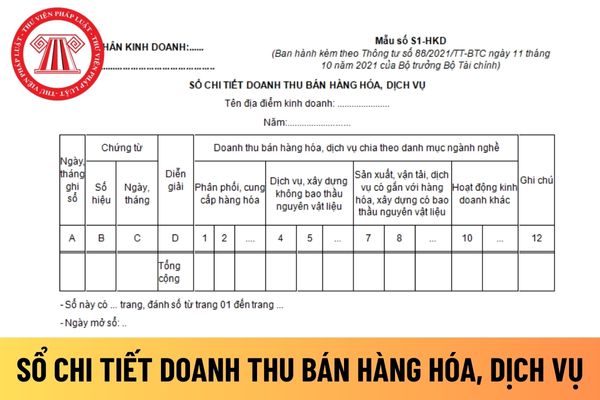

Căn cứ và phương pháp ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ của cá nhân kinh doanh được quy định tại Mẫu số S1-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ

của Tổng cục Thuế trong ngày cuối cùng của thời hạn nộp hồ sơ thuế thì phải xử lý như sau:

- Tổng cục Thuế có trách nhiệm thông báo kịp thời thời điểm sự cố của hệ thống, thời điểm hệ thống tiếp tục hoạt động trên Trang thông tin điện tử (www.gdt.gov.vn) và Cổng thông tin điện tử của Tổng cục Thuế.

- Người nộp thuế nộp hồ sơ thuế, chứng từ nộp NSNN

Nguyên tắc kiểm soát, thanh toán qua Kho bạc Nhà nước như thế nào?

Căn cứ theo Điều 2 Thông tư 17/2024/TT-BTC có nêu rõ nguyên tắc kiểm soát, thanh toán qua Kho bạc Nhà nước như sau:

- Kho bạc Nhà nước thực hiện kiểm soát, thanh toán theo quy định tại khoản 5 Điều 56 Luật ngân sách nhà nước 2015, cụ thể:

+ Chi NSNN chỉ được thực hiện khi đã có

NSNN đảm bảo NSNN đảm bảo nguồn kinh phí cho Khu di tích lịch sử Đền Hùng và các đơn vị trực thuộc để thực hiện các nhiệm vụ hoạt động thường xuyên bao gồm:

- Kinh phí theo định mức biên chế được giao theo quy định.

- Nguồn NSNN cấp cho các nhiệm vụ không thường xuyên theo quy định hiện hành khác (nếu có).

2. Phạm vi và tỷ lệ nguồn thu được sử dụng

Báo cáo quản trị trong kế toán ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước là gì?

Căn cứ khoản 1 và khoản 2 Điều 62 Thông tư 77/2017/TT-BTC quy định về báo cáo quản trị như sau:

Báo cáo quản trị

1. Báo cáo quản trị trong hệ thống KBNN là loại báo cáo chi tiết phục vụ cho việc điều hành kịp thời NSNN các cấp và điều hành hoạt

doanh và cơ quan thuế xác định nghĩa vụ thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

Căn cứ và phương pháp ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ của hộ kinh doanh mới nhất hiện nay được quy định tại Mẫu số S1-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ

hiện báo cáo quyết toán như sau:

- Trường hợp đơn vị được NSNN hỗ trợ kinh phí hoạt động quản lý dự án; ngân sách cấp phát, hỗ trợ cho các hoạt động khác thuộc đơn vị quản lý (trừ cấp phát nguồn đầu tư XDCB);

Được nhận và sử dụng nguồn vay nợ, viện trợ nước ngoài cho các hoạt động thường xuyên của đơn vị (trừ nguồn vay nợ, viện trợ nước ngoài cho

16/2019/TT-BTC ngày 18 tháng 3 năm 2019 của Bộ Tài chính.

Chứng từ thực hiện các kiến nghị tăng thu thuế, phí, lệ phí của Kiểm toán Nhà nước bao gồm:

(1) Chứng từ thực hiện theo các mẫu biểu chứng từ được ban hành theo Thông tư 77/2017/TT-BTC, Thông tư 119/2014/TT-BTC:

- Giấy nộp tiền vào NSNN (mẫu C1-02/NS, C1-03/NS).

- Ủy nhiệm chi (mẫu C4

vụ bao gồm cả thuế xuất khẩu. Định kỳ khi xác định số thuế xuất khẩu phải nộp, kế toán ghi giảm doanh thu, ghi:

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3333 - Thuế xuất nhập khẩu (chi tiết thuế XK).

(2) Khi nộp tiền thuế xuất khẩu vào NSNN, ghi:

Nợ TK 3333 - Thuế xuất, nhập khẩu (chi tiết thuế xuất khẩu)

Có các TK 111, 112

Người nộp thuế có thể sử dụng những phương thức nào để thực hiện giao dịch thuế điện tử? Chứng từ điện tử trong giao dịch thuế điện tử bao gồm những gì?

09:38 | 15/12/2022

Người nộp thuế có thể sử dụng những phương thức nào để thực hiện giao dịch thuế điện tử? Chứng từ điện tử trong giao dịch thuế điện tử bao gồm những gì?

09:38 | 15/12/2022