các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính sau đây được báo cáo trên cơ sở thuần:

- Thu tiền và chi trả tiền hộ khách hàng như tiền thuê thu hộ, chi hộ và trả lại cho chủ sở hữu tài sản;

- Thu tiền và chi tiền đối với các khoản có vòng quay nhanh, thời gian đáo hạn ngắn như: Mua, bán ngoại tệ; Mua, bán các khoản đầu tư; Các

tiêu thông tin do Bộ Tài chính ban hành.

- Giấy phép quá cảnh hàng hóa hoặc chứng từ tương đương trong trường hợp pháp luật của các nước thành viên ASEAN trong hành trình quá cảnh quy định phải có giấy phép quá cảnh hàng hóa hoặc chứng từ tương đương: 01 bản chụp.

-Thư bảo lãnh hoặc chứng từ đặt cọc tiền thuế: 01 bản chính. Đối với bảo lãnh nhiều

thiểu số, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn; phân định rõ hoạt động viễn thông công ích và kinh doanh viễn thông.

(4) Thúc đẩy việc ứng dụng Internet trong lĩnh vực hành chính, giáo dục, đào tạo, y tế, nghiên cứu khoa học và lĩnh vực khác.

(5) Nghiên cứu, phát triển các công nghệ, tiêu chuẩn, ứng dụng về Internet thế hệ mới, công

nghiệp do Bộ trưởng Bộ Y tế quy định.

6. Chi phí cho hoạt động khám sức khỏe, khám phát hiện bệnh nghề nghiệp, điều trị bệnh nghề nghiệp cho người lao động do người sử dụng lao động chi trả quy định tại các khoản 1, 2, 3 và 5 Điều này được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp và hạch toán

Nghị quyết 27 như thế nào?

Cơ chế quản lý tiền lương và thu nhập thực hiện theo Nghị quyết 27-NQ/TW năm 2018 như sau:

- Người đứng đầu cơ quan, tổ chức, đơn vị được sử dụng quỹ tiền lương và kinh phí chi thường xuyên được giao hằng năm để thuê chuyên gia, nhà khoa học, người có tài năng đặc biệt thực hiện nhiệm vụ của cơ quan, tổ chức, đơn vị và

những học sinh được hưởng chính sách xã hội, những học sinh có khó khăn về đời sống và những học sinh có năng lực đặc biệt.

- Được chuyển trường nếu đủ điều kiện theo quy định; thủ tục chuyển trường thực hiện theo quy định của Bộ trưởng Bộ Giáo dục và Đào tạo.

- Được hưởng các quyền khác theo quy định của pháp luật.

hoặc có nguy cơ rõ ràng đe dọa trực tiếp đến tính mạng, sức khỏe hoặc bị quấy rối tình dục trong thời gian làm việc ở nước ngoài;

+ Hưởng chính sách hỗ trợ về lao động, việc làm và quyền lợi từ Quỹ Hỗ trợ việc làm ngoài nước theo quy định của pháp luật;

+ Không phải đóng bảo hiểm xã hội hoặc thuế thu nhập cá nhân hai lần ở Việt Nam và ở nước tiếp

đầu tư và hoạt động tài chính theo cách thức phù hợp nhất với đặc điểm kinh doanh của TCVM.

d. Các luồng tiền phát sinh từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính sau đây được báo cáo trên cơ sở thuần:

- Thu tiền và chi trả tiền hộ khách hàng như tiền thuê thu hộ, chi hộ và trả lại cho chủ sở hữu tài sản;

- Thu tiền và

trình bày luồng tiền từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính theo cách thức phù hợp nhất với đặc điểm kinh doanh của TCVM.

(4) Các luồng tiền phát sinh từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính sau đây được báo cáo trên cơ sở thuần:

- Thu tiền và chi trả tiền hộ khách hàng như tiền thuê thu hộ

thấp hơn tiền lương hiện hưởng.

Thứ 3 là xác định vai trò của người đứng đầu cơ quan, tổ chức, đơn vị được sử dụng quỹ tiền lương. Theo đó, người đứng đầu được sử dụng kinh phí chi thường xuyên được giao hằng năm để thuê chuyên gia, nhà khoa học, người có tài năng đặc biệt thực hiện nhiệm vụ của cơ quan, tổ chức, đơn vị và quyết định mức chi trả thu

nội đô lịch sử tại các đô thị đặc biệt, dự án bảo tồn, tôn tạo công trình di sản văn hóa trước khi phê duyệt; Bộ Xây dựng thẩm định/có ý kiến thống nhất trước khi phê duyệt đối với một số quy hoạch (sửa đổi, bổ sung Nghị định 11/2013/NĐ-CP).

- Bãi bỏ thẩm quyền cho phép điều chỉnh mục tiêu dự án nhà ở của Bộ Xây dựng, phân cấp cho Ủy ban nhân dân

triển có thu nhập cao" do Ban Chấp hành Trung ương ban hành nêu quan điểm như sau:

(1) Đất đai thuộc sở hữu toàn dân do Nhà nước là đại diện chủ sở hữu và thống nhất quản lý.

Nhà nước thực hiện quyền của chủ sở hữu thông qua việc quyết định quy hoạch, kế hoạch sử dụng đất; thu hồi đất, giao đất, cho thuê đất, công nhận quyền sử dụng đất, cho phép

theo sát tình hình chung, tham mưu chính sách, kịch bản phù hợp, linh hoạt, kịp thời nhất là đối với những hàng hóa, dịch vụ thiết yếu có tác động lớn tới mặt bằng giá; tiếp tục tính toán phương án điều chỉnh thuế tiêu thụ đặc biệt, thuế giá trị gia tăng đối với xăng dầu, đánh giá kỹ tác động đến ngân sách nhà nước để chuẩn bị sẵn phương án khi cần

Hiện tại tôi đang có nhu cầu bán đất tại Vĩnh Long để có vốn phục vụ hoạt động kinh doanh. Tôi muốn biết giá đất tại địa bàn tỉnh Vĩnh Long hiện nay là bao nhiêu? Trường hợp nào sẽ không được áp dụng giá đất theo quy định? Tôi xin cảm ơn!

nhất với đặc điểm kinh doanh của doanh nghiệp.

- Thứ năm, các luồng tiền phát sinh từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính sau đây được báo cáo trên cơ sở thuần:

+ Thu tiền và chi trả tiền hộ khách hàng như tiền thuê thu hộ, chi hộ và trả lại cho chủ sở hữu tài sản.

+ Thu tiền và chi tiền đối với các khoản có vòng quay

Cho anh hỏi đối với các đơn vị sự nghiệp công tự bảo đảm chi thường xuyên (đơn vị nhóm 2) thì việc sử dụng nguồn tài chính vào hoạt động chi thường xuyên được quy định như thế nào? Việc chi tiền lương cho viên chức thực hiện theo nguyên tắc nào? Có thể sử dụng nguồn tài chính của đơn vị vào việc thuê nhà khoa học hay không? Các hoạt động chuyên

cửa thị trường cho hàng hóa của Việt Nam, đặc biệt là nông sản trên cơ sở có đi có lại; nghiên cứu khả thi việc đàm phán, ký kết các thỏa thuận ưu đãi thương mại với một số đối tác mới có tiềm năng.

- Nâng cao năng lực và tăng cường công tác theo dõi, nghiên cứu thị trường, dự báo, cập nhật các thay đổi về chính sách thương mại, các rào cản phi thuế

khoản chi phí khấu hao tài sản cố định được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp thực hiện theo quy định tại các văn bản pháp luật về thuế thu nhập doanh nghiệp.

+ Trường hợp TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ cho người lao động của doanh nghiệp quy định tại khoản 1 Điều 9 Thông tư này có tham gia hoạt động sản

người đương thời, chứ không thể đánh giá nó theo các tiêu chuẩn và giá trị của thế kỷ 21.

Một số đặc điểm chính của quan điểm lịch sử cụ thể bao gồm:

(1) Tính khách quan: Không áp đặt các giá trị hiện đại hoặc quan điểm cá nhân vào quá khứ.

(2) Bối cảnh lịch sử: Phân tích hiện tượng trong khung cảnh lịch sử cụ thể của nó.

(3) Tính biện chứng: Nhìn

đối với tổ chức tín dụng được ban hành kèm theo Quyết định 16/2007/QĐ-NHNN quy định về kỳ lập báo cáo tài chính như sau:

* Kỳ lập Báo cáo tài chính năm

Các TCTD phải lập báo cáo tài chính theo kỳ kế toán năm là năm dương lịch hoặc kỳ kế toán năm là 12 tháng tròn theo quy định hiện hành của pháp luật. Trường hợp đặc biệt, TCTD được phép thay đổi

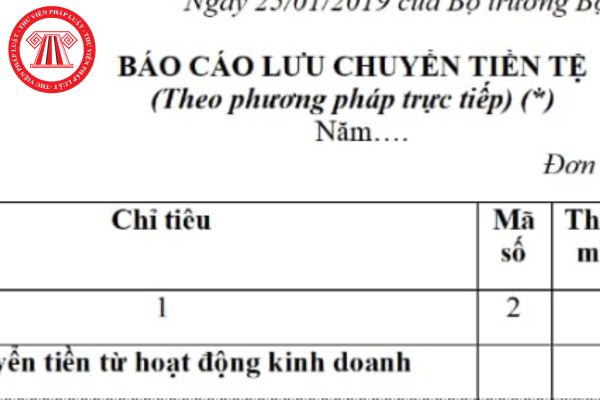

Mẫu báo cáo lưu chuyển tiền tệ theo Thông tư 133 dành cho doanh nghiệp nhỏ và vừa được quy định như thế nào?

15:00 | 03/04/2023

Mẫu báo cáo lưu chuyển tiền tệ theo Thông tư 133 dành cho doanh nghiệp nhỏ và vừa được quy định như thế nào?

15:00 | 03/04/2023