08 hành vi nghiêm cấm trong quản lý thuế là gì? Hành vi không xuất hóa đơn có vi phạm pháp luật không? Hành vi không xuất hóa đơn thì bị xử phạt như thế nào? Trách nhiệm của người nộp thuế trong việc xuất hóa đơn như thế nào?

hoặc hoàn trả cho đối tượng bị chiếm đoạt;

Phải nộp lại số tiền bằng với giá trị tang vật, phương tiện vi phạm hành chính nếu tang vật, phương tiện đó đã bị tiêu thụ, tẩu tán, tiêu hủy trái quy định của pháp luật;

Trường hợp cá nhân, tổ chức vi phạm hành chính không tự nguyện thực hiện thì bị cưỡng chế thực hiện.

Theo đó, có thể thấy số lợi bất hợp

chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh; hàng hóa nhập khẩu để thực hiện dự án đầu tư miễn thuế.

- Người thực hiện dịch vụ quá cảnh hàng hóa, trung chuyển hàng hóa

- Đại lý làm thủ tục hải quan.

- Doanh nghiệp cung ứng dịch vụ bưu chính

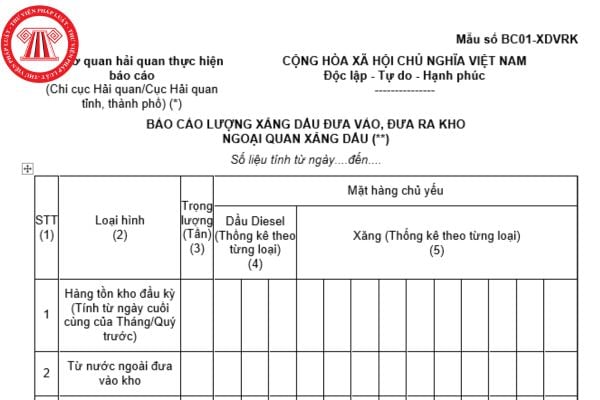

từ vận tải khác có giá trị tương đương theo quy định của pháp luật (trừ hàng hóa nhập khẩu qua cửa khẩu biên giới đường bộ): Nộp 01 bản chụp;

c) Hợp đồng thuê kho: Xuất trình cho cơ quan Hải quan khi được yêu cầu;

Trường hợp chủ hàng đồng thời là chủ kho thì không yêu cầu hợp đồng thuê kho. Thời hạn gửi kho áp dụng như đối với trường hợp có hợp

được bảo hộ;

+ Bán, cho thuê, quảng cáo, chào hàng hoặc tàng trữ các bản sao thiết kế bố trí, mạch tích hợp bán dẫn sản xuất theo thiết kế bố trí hoặc hàng hoá chứa mạch tích hợp bán dẫn sản xuất theo thiết kế bố trí được bảo hộ;

+ Nhập khẩu bản sao thiết kế bố trí, mạch tích hợp bán dẫn sản xuất theo thiết kế bố trí hoặc hàng hoá chứa mạch tích hợp

tích rừng, chuyển nhượng, thừa kế, tặng cho, thế chấp, góp vốn bằng giá trị quyền sử dụng rừng, quyền sở hữu rừng sản xuất là rừng trồng trái quy định của pháp luật; phân biệt đối xử về tôn giáo, tín ngưỡng và giới trong giao rừng, cho thuê rừng.

- Sử dụng nguyên liệu trong chế biến lâm sản trái quy định của pháp luật

đối với người nộp thuế có nhiều hoạt động, kinh doanh trên nhiều địa bàn cấp tỉnh theo quy định tại điểm a, điểm b khoản 4 Điều 45 Luật Quản lý thuế là cơ quan thuế nơi có hoạt động kinh doanh khác tỉnh, thành phố nơi có trụ sở chính đối với các trường hợp sau đây:

a) Khai thuế giá trị gia tăng của dự án đầu tư đối với trường hợp quy định tại điểm d

ưu hóa các mạng lưới và hệ thống viễn thông trong hạ tầng viễn thông quốc gia.

14. Công nghệ thiết kế và xây dựng hệ thống thông tin cho thuê.

15. Công nghệ tích hợp hệ thống công nghệ viễn thông, công nghệ thông tin.

16. Công nghệ BPO, KPO, ITO điện tử; chứng thực chữ ký điện tử; tạo lập nội dung số tự động; kiểm thử phần mềm tự động.

17. Công

Cho tôi hỏi khi khai thác khoáng sản thì người khai thác có trách nhiệm trong việc lập các tài liệu để xác định sản lượng khoáng sản khai thác thực tế như thế nào? Phải thực hiện lưu trữ bản giấy các tài liệu nào về xác định sản lượng khoáng sản khai thác thực tế? Và khi khai thác khoáng sản rắn thì thực hiện xác định sản lượng khoáng sản khai

khẩu;

- Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất;

- Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế.

Như vậy, đối với trường hợp của bạn là đầu tư kinh doanh mới thì sẽ được hưởng chế độ ưu đãi đầu tư theo quy định của Luật Đầu tư. Trên đây là một số thông tin chúng tôi cung cấp gửi tới bạn. Trân trọng!

:

Nợ TK 154 - Chi phí sản xuất, kinh doanh dở dang

Nợ TK 133 - Thuế GTGT được khấu trừ

Có các TK 111, 112, 152, 334, 331,...

- Khi kết thúc giai đoạn sửa chữa, cải tạo, nâng cấp triển khai cho mục đích bán, kết chuyển toàn bộ chi phí ghi tăng giá trị hàng hóa bất động sản, ghi:

Nợ TK 156 - Hàng hóa (1567)

Có TK 154 - Chi phí sản xuất, kinh doanh

phí.

(5) Nguyên tắc xác định giá gốc hàng tồn kho được quy định cụ thể cho từng loại vật tư, hàng hóa, theo nguồn hình thành và thời điểm tính giá.

(6) Các khoản thuế không được hoàn lại được tính vào giá trị hàng tồn kho như: Thuế GTGT đầu vào của hàng tồn kho không được khấu trừ, thuế tiêu thụ đặc biệt, thuế nhập khẩu, thuế bảo vệ môi trường phải

luật.

- Đưa chất thải, hóa chất độc, chất nổ, chất cháy, chất dễ cháy, công cụ, phương tiện vào rừng trái quy định của pháp luật; chăn, dắt, thả gia súc, vật nuôi vào phân khu bảo vệ nghiêm ngặt của rừng đặc dụng, rừng mới trồng.

- Săn, bắt, nuôi, nhốt, giết, tàng trữ, vận chuyển, buôn bán động vật rừng, thu thập mẫu vật các loài thực vật rừng, động

10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao

Tôi có một câu hỏi như sau: Tiêu hủy hàng hóa lưu giữ trong kho bảo thuế không đúng quy định thì tổ chức bị phạt bao nhiêu tiền? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh N.T.H ở Bình Dương.

. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Bất động sản đầu tư: Là bất động sản, gồm: quyền sử dụng đất, nhà, hoặc một phần của nhà hoặc cả nhà và đất, cơ sở hạ tầng do người chủ sở hữu hoặc người đi thuê tài sản theo hợp đồng thuê tài chính nắm giữ nhằm mục đích thu lợi từ việc cho thuê hoặc chờ tăng giá mà không phải để:

a. Sử dụng

trên tờ khai hải quan giấy theo quy định của Chính phủ.

3. Tờ khai hải quan đã đăng ký có giá trị làm thủ tục hải quan. Chính sách quản lý hàng hóa, chính sách thuế đối với hàng hóa xuất khẩu, nhập khẩu được áp dụng tại thời điểm đăng ký tờ khai hải quan, trừ trường hợp pháp luật về thuế xuất khẩu, thuế nhập khẩu có quy định khác.

4. Người khai hải

định do thực hiện hành vi vi phạm vào ngân sách nhà nước thì các khoản chi phí trên được trừ đi khi tính số lợi bất hợp pháp.

Trường hợp khoáng sản đã tiêu thụ, tẩu tán, tiêu hủy trái quy định của pháp luật thì buộc nộp lại số tiền bằng trị giá toàn bộ tang vật là khoáng sản đã tiêu thụ, tẩu tán, tiêu hủy. Số tiền buộc nộp lại bằng tổng khối lượng

08 hành vi nghiêm cấm trong quản lý thuế là gì? Hành vi không xuất hóa đơn thì bị xử phạt như thế nào?

23:46 | 19/07/2024

08 hành vi nghiêm cấm trong quản lý thuế là gì? Hành vi không xuất hóa đơn thì bị xử phạt như thế nào?

23:46 | 19/07/2024

-min.png)