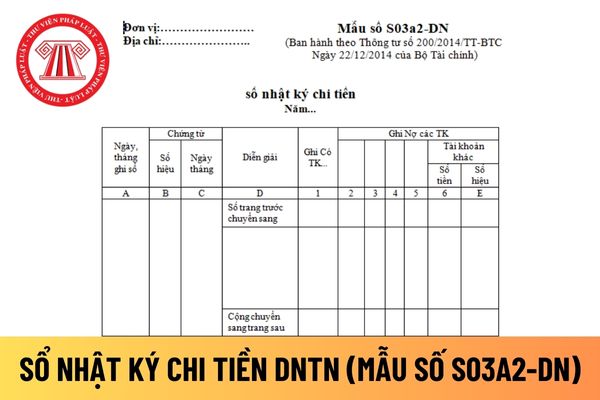

áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S35-DN ban hành theo Thông tư 200/2014/TT-BTC như sau:

- Cột A: Ghi ngày tháng kế toán ghi sổ.

- Cột B, C: Ghi số hiệu, ngày tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2, 3: Ghi số lượng, đơn

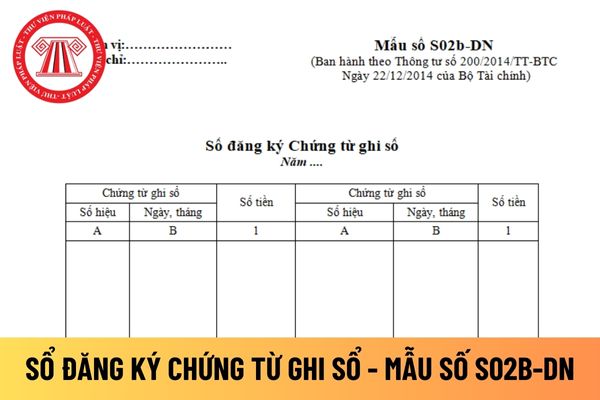

Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

Sổ Đăng ký chứng từ ghi sổ là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời gian (Nhật ký). Sổ này vừa dùng để đăng ký các nghiệp vụ kinh tế phát sinh, quản lý chứng từ ghi sổ, vừa để

?

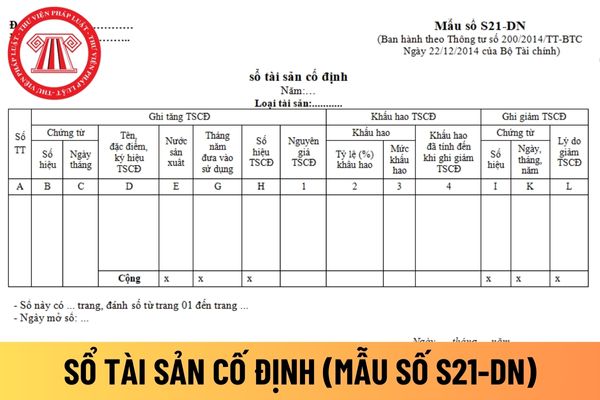

Việc ghi sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn được thực hiện theo khoản 2 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của

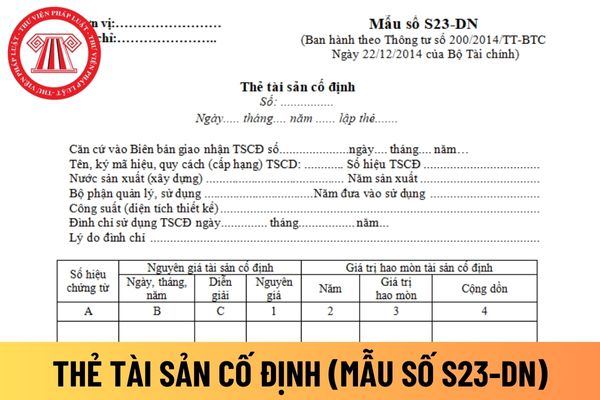

từng loại dụng cụ, phụ tùng kèm theo tài sản cố định.

Cuối tờ thẻ, ghi giảm tài sản cố định: Ghi số ngày, tháng, năm của chứng từ ghi giảm tài sản cố định và lý do giảm.

Thẻ tài sản cố định do kế toán tài sản cố định lập, kế toán trưởng ký soát xét và giám đốc ký. Thẻ được lưu ở phòng, ban kế toán suốt quá trình sử dụng tài sản.

Ai là người có

/2014/TT-BTC thì chữ ký tổng giám đốc (người đại diện theo pháp luật) phải được thể hiện trong sổ đăng ký, được quyền ký 3 chữ ký.

Lập và ký chứng từ kế toán

...

7. Các doanh nghiệp phải mở sổ đăng ký mẫu chữ ký của thủ quỹ, thủ kho, các nhân viên kế toán, kế toán trưởng (và người được uỷ quyền), Tổng Giám đốc (và người được uỷ quyền). Sổ đăng ký mẫu

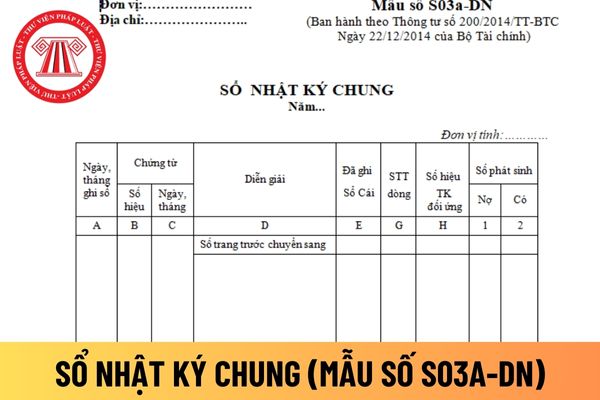

Mẫu sổ Nhật ký chung áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

Sổ Nhật ký chung là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian đồng thời phản ánh theo quan hệ đối ứng tài khoản (Định khoản kế toán) để phục vụ việc ghi Sổ Cái. Số liệu ghi

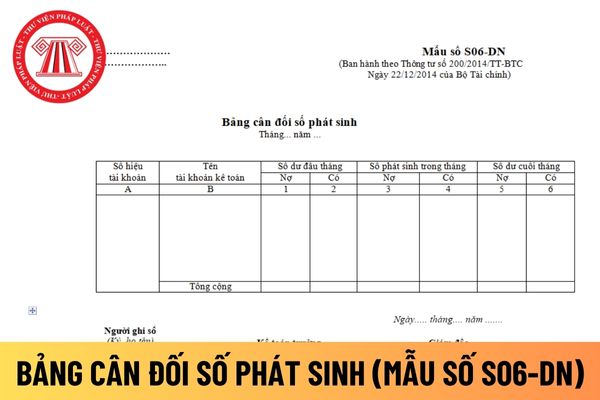

Mẫu bảng cân đối số phát sinh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

Phản ánh tổng quát tình hình tăng giảm và hiện có về tài sản và nguồn vốn của đơn vị trong kỳ báo cáo và từ đầu năm đến cuối kỳ báo cáo. Số liệu trên Bảng cân đối số phát sinh là căn cứ để kiểm tra việc ghi chép trên sổ kế toán

lập của chứng từ dùng làm căn cứ ghi sổ.

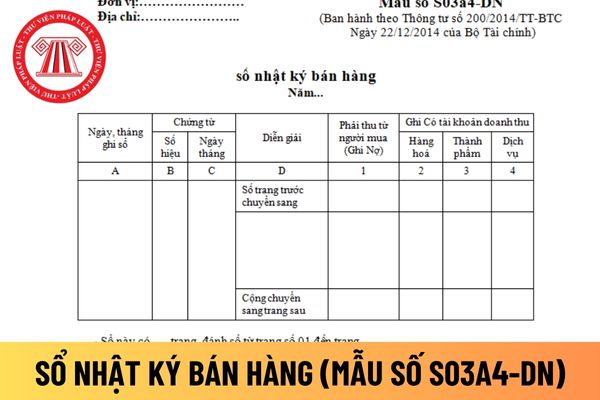

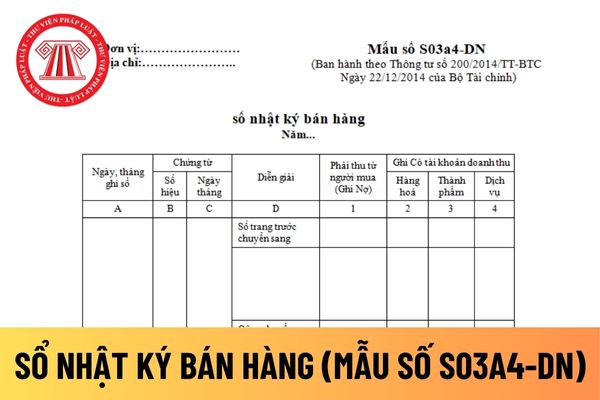

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền phải thu từ người mua theo doanh thu bán hàng.

- Cột 2, 3, 4: Mở theo yêu cầu của doanh nghiệp để ghi doanh thu theo từng loại nghiệp vụ: Bán hàng hoá, bán thành phẩm, bán bất động sản đầu tư, cung cấp dịch vụ

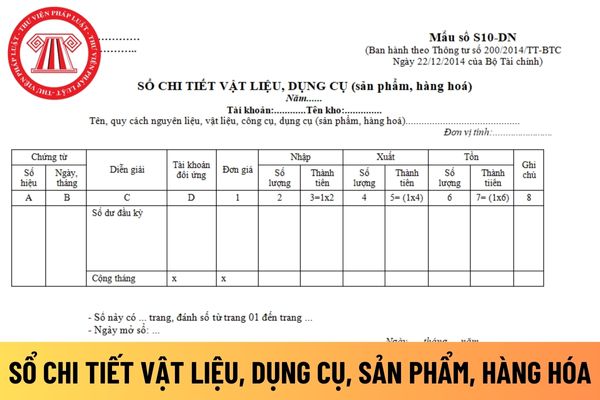

sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để áp dụng phù hợp với đặc điểm kinh doanh của mình không?

Công ty trách nhiệm hữu hạn có thể tự thiết kế mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để áp dụng phù hợp với đặc điểm kinh doanh của mình không, thì căn cứ theo Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế

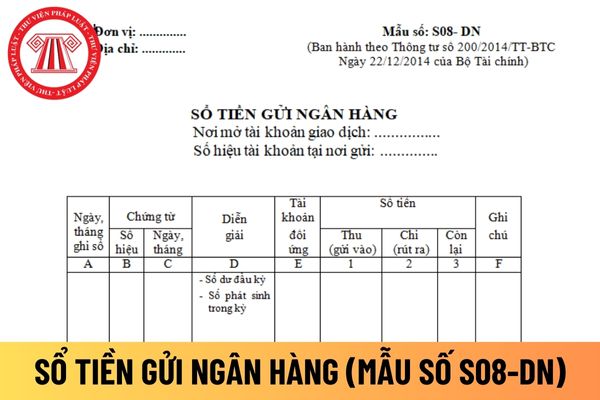

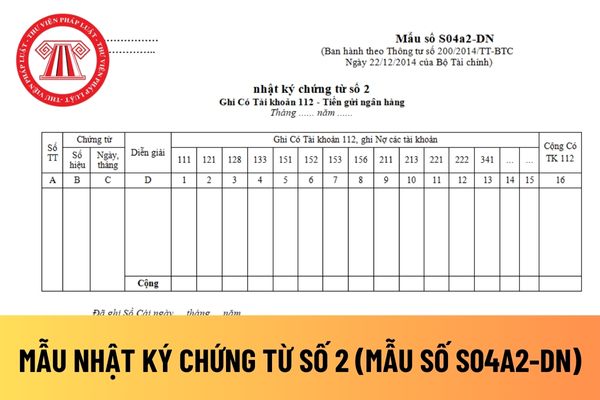

Mẫu sổ tiền gửi ngân hàng áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

Sổ tiền gửi ngân hàng dùng cho kế toán theo dõi chi tiết tiền Việt Nam của doanh nghiệp gửi tại Ngân hàng. Mỗi ngân hàng có mở tài khoản tiền gửi thì được theo dõi riêng trên một quyển sổ, phải ghi rõ nơi mở tài khoản và số hiệu tài

nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền chi ra vào bên Có của tài khoản tiền được theo dõi trên sổ này, như: Tiền mặt, tiền gửi Ngân hàng...

- Cột 2, 3, 4, 5, 6 : Ghi số tiền phát sinh bên Nợ của các tài khoản đối ứng.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang

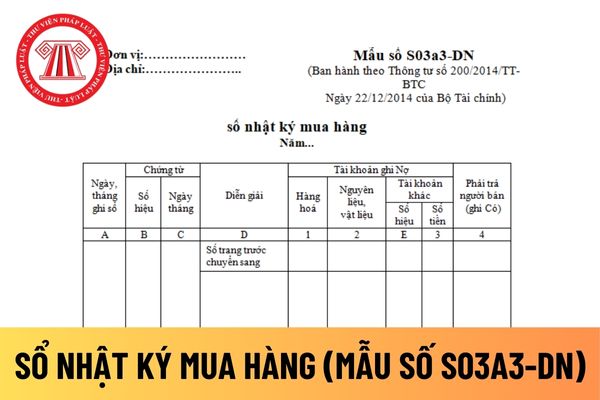

sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1, 2, 3 : Ghi Nợ các tài khoản hàng tồn kho như: Hàng hoá, nguyên liệu vật liệu, công cụ, dụng cụ... Trường hợp đơn vị mở sổ này cho từng loại hàng tồn kho thì các cột này có thể

dụng không?

Doanh nghiệp tư nhân có được tự mình thiết kế mẫu nhật ký chứng từ số 1 để áp dụng không, thì theo khoản 3 Điều 9 Thông tư 200/2014/TT-BTC như sau:

Đăng ký sửa đổi Chế độ kế toán

...

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu

chứng từ dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền phải thu từ người mua theo doanh thu bán hàng.

- Cột 2, 3, 4: Mở theo yêu cầu của doanh nghiệp để ghi doanh thu theo từng loại nghiệp vụ: Bán hàng hoá, bán thành phẩm, bán bất động sản đầu tư, cung cấp dịch vụ... Trường hợp

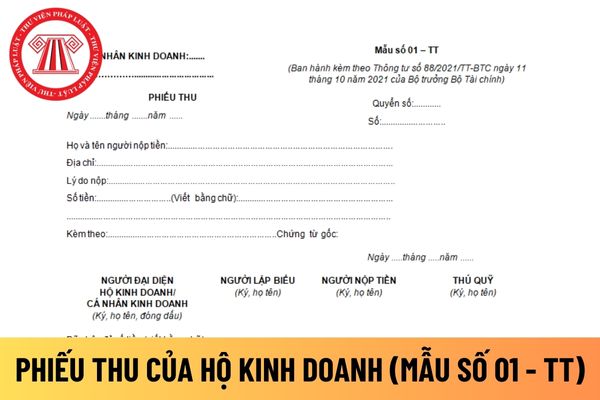

/2021/TT-BTC như sau:

- Góc trên bên trái của Phiếu thu phải ghi rõ tên và địa chỉ của hộ kinh doanh.

- Phiếu thu phải đóng thành quyển (trừ trường hợp công tác kế toán của hộ kinh doanh được thực hiện trên phương tiện điện tử). Số phiếu thu phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu thu phải ghi rõ ngày, tháng, năm lập phiếu và ngày, tháng, năm

sau:

Sổ kế toán

...

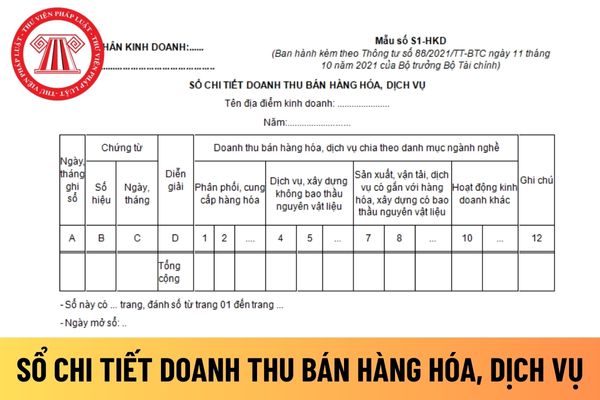

4. Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

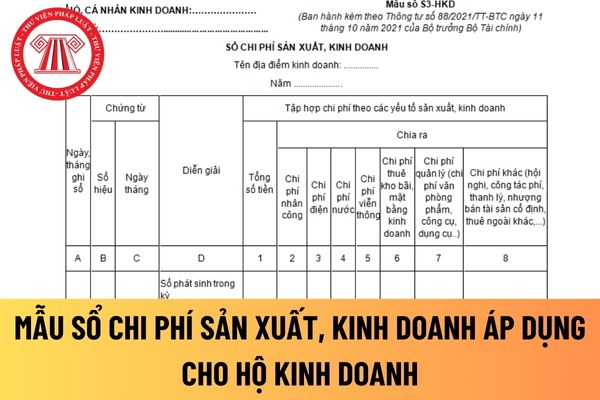

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

, mặt bằng kinh doanh; chi phí quản lý; chi phí khác.

Căn cứ và phương pháp ghi sổ chi phí sản xuất, kinh doanh áp dụng đối với hộ kinh doanh tại Mẫu số S3-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

Căn cứ vào chứng từ kế toán liên quan đến chi phí sản xuất kinh doanh trong kỳ để ghi vào sổ chi phí sản xuất kinh doanh như sau:

- Cột A

thức thu hồi hoặc điều chuyển.

(4) Thực hiện sắp xếp lại việc quản lý, sử dụng tài sản.

Tài sản của Ngân hàng Nhà nước được bán trong những trường hợp nào? (Hình từ Internet)

Vụ trưởng Vụ Tài chính Kế toán thuộc Ngân hàng Nhà nước có thẩm quyền quyết định bán những tài sản nào?

Căn cứ khoản 2 Điều 32 Quy chế quản lý, sử dụng tài sản của Ngân

.

1. Bán tài sản theo phương thức đấu giá đối với trụ sở làm việc, xe ô tô, tài sản cố định khác có nguyên giá theo sổ kế toán ≥250 triệu đồng/1 đơn vị tài sản.

2. Trường hợp tài sản có nguyên giá theo sổ kế toán dưới 250 triệu đồng/1 đơn vị tài sản (trừ trụ sở làm việc, xe ô tô) thì Thủ trưởng đơn vị quyết định tổ chức bán tài sản theo phương thức

, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành

Mẫu sổ chi tiết bán hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

16:08 | 01/02/2024

Mẫu sổ chi tiết bán hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

16:08 | 01/02/2024