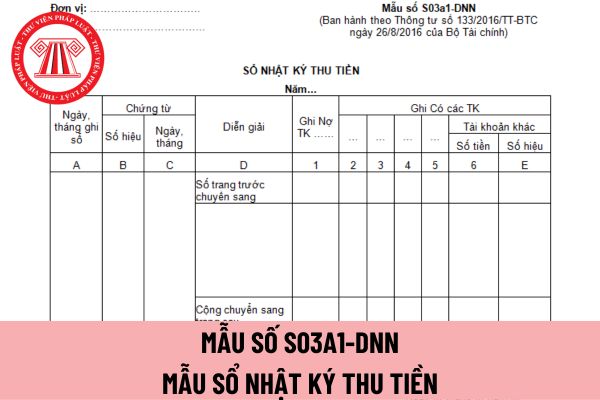

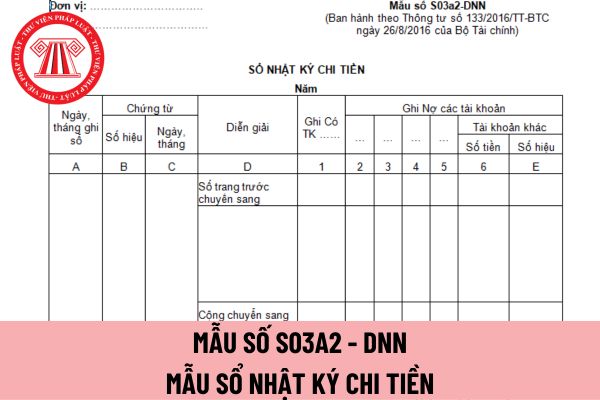

nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền chi ra vào bên Có của tài khoản tiền được theo dõi trên sổ này, như: Tiền mặt, tiền gửi Ngân hàng...

- Cột 2, 3, 4, 5, 6: Ghi số tiền phát sinh bên Nợ của các tài khoản đối ứng.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang

doanh nghiệp. Mẫu sổ này được mở riêng cho thu tiền mặt, thu qua ngân hàng, cho từng loại tiền (đồng Việt Nam, ngoại tệ) hoặc cho từng nơi thu tiền (Ngân hàng A, Ngân hàng B...).

Kết cấu và phương pháp ghi sổ:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm

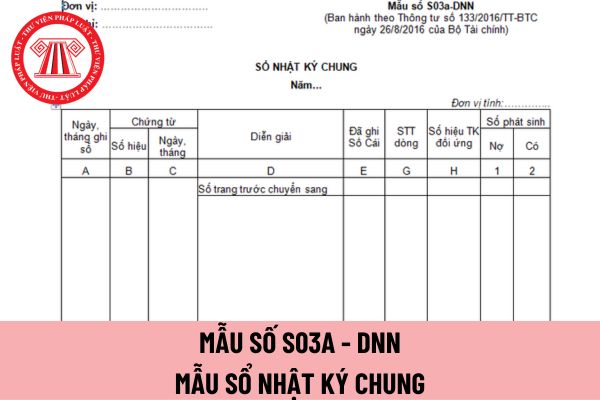

ký chung

Hướng dẫn cách ghi mẫu sổ nhật ký chung áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Cách ghi mẫu sổ nhật ký chung áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S03a - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Sổ Nhật ký chung là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế, tài

là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời gian (Nhật ký). Sổ này vừa dùng để đăng ký các nghiệp vụ kinh tế phát sinh, quản lý chứng từ ghi sổ, vừa để kiểm tra, đối chiếu số liệu với Bảng cân đối tài khoản.

- Kết cấu và phương pháp ghi chép:

+ Cột A: Ghi số hiệu của Chứng từ ghi sổ.

+ Cột B: Ghi

tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi sau:

a) Không lập báo cáo tài chính theo quy định;

b) Lập báo cáo tài chính không đúng với số liệu trên sổ kế toán và chứng từ kế toán;

c) Lập và trình bày báo cáo tài chính không tuân thủ đúng chế độ kế toán và chuẩn mực kế toán.

...

5. Biện pháp khắc phục hậu quả:

a

sản xuất, kinh doanh, xếp loại doanh nghiệp, mức độ hoàn thành nhiệm vụ của người quản lý doanh nghiệp và được trích từ lợi nhuận sau thuế của doanh nghiệp.

Tiền lương, thù lao, tiền thưởng đối với người quản lý doanh nghiệp do nhà nước nắm giữ 100% vốn điều lệ được quy định như thế nào? (Hình từ Internet)

Tiền lương của kế toán trưởng làm việc

hình kỹ thuật số VTC tại thành phố Hồ Chí Minh bao gồm những ai?

Theo khoản 1 Điều 3 Quyết định 1318/QĐ-BTTTT năm 2014 quy định như sau:

Cơ cấu tổ chức và biên chế

1. Lãnh đạo:

Trung tâm có Giám đốc và các Phó Giám đốc, Kế toán trưởng.

Giám đốc Trung tâm chịu trách nhiệm trước Giám đốc Đài và trước pháp luật về tổ chức thực hiện chức năng, nhiệm

đồng thanh lý quỹ tín dụng nhân dân bao gồm Chủ tịch Hội đồng quản trị, Trưởng Ban kiểm soát hoặc kiểm soát viên chuyên trách, Giám đốc, Kế toán trưởng và tất cả các thành viên của quỹ tín dụng nhân dân có vốn góp từ 5% vốn điều lệ trở lên và 05 khách hàng có số dư tiền gửi lớn nhất tại quỹ tín dụng nhân dân (trong trường hợp các khách hàng này đồng ý

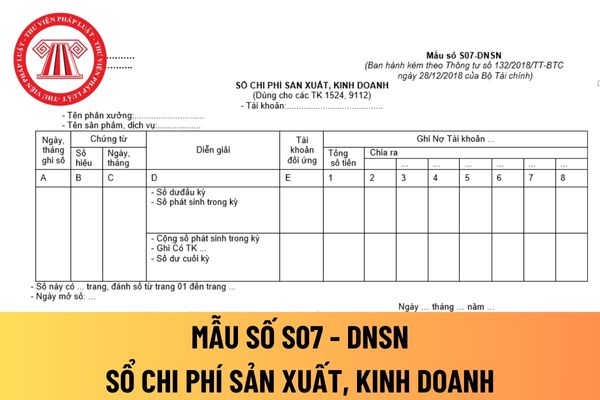

ghi vào dòng “Số dư đầu kỳ” ở các cột phù hợp (Cột 1 đến Cột 8).

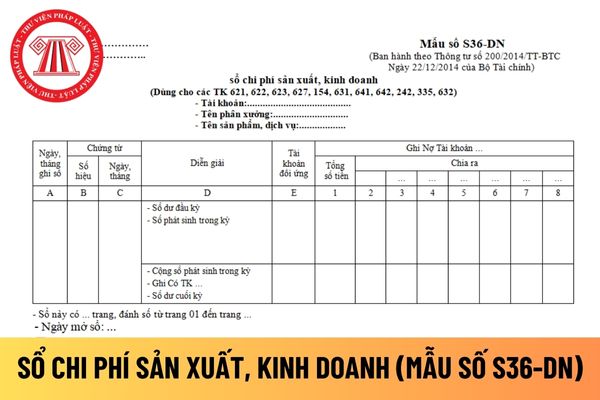

- Phần “Số phát sinh trong kỳ”: Căn cứ vào chứng từ kế toán (chứng từ gốc, bảng phân bổ) để ghi vào sổ chi tiết chi phí SXKD như sau:

- Cột A: Ghi ngày, tháng ghi sổ;

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ;

- Cột D: Ghi diễn giải nội dung nghiệp vụ kinh tế

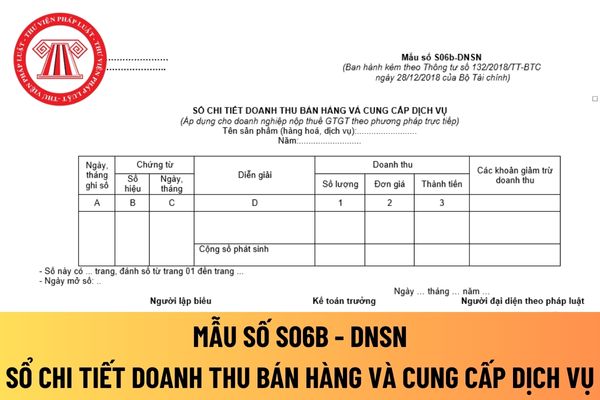

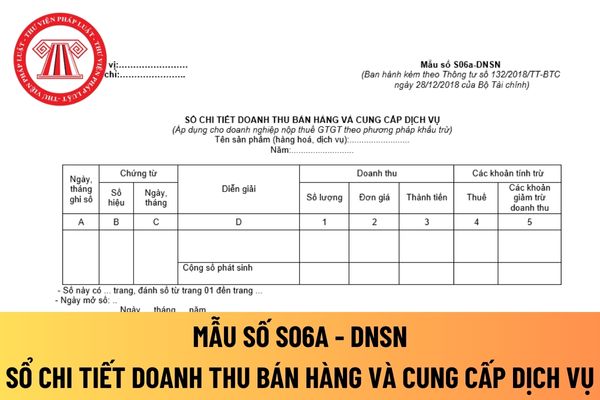

nhỏ nộp thuế GTGT theo phương pháp trực tiếp được hướng dẫn tại Mẫu số S06b - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC như sau:

- Cột A: Ghi ngày tháng kế toán ghi sổ.

- Cột B, C: Ghi số hiệu, ngày tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của khối

lập và trình bày Báo cáo lưu chuyển tiền tệ

a. Việc lập và trình bày báo cáo lưu chuyển tiền tệ hàng năm và các kỳ kế toán giữa niên độ phải tuân thủ các quy định của Chuẩn mực kế toán “Báo cáo lưu chuyển tiền tệ” và Chuẩn mực kế toán “Báo cáo tài chính giữa niên độ”. Các chỉ tiêu không có số liệu thì không phải trình bày, TCVM được đánh lại số thứ

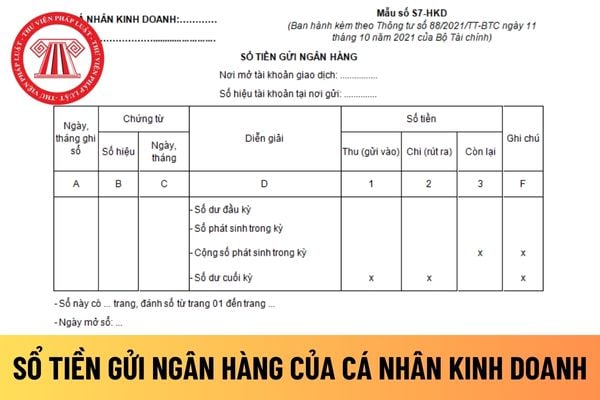

gửi tại Ngân hàng. Số dư trên sổ tiền ngân hàng gửi được đối chiếu với số dư tại Ngân hàng nơi cá nhân kinh doanh mở tài khoản giao dịch để xác định số chênh lệch thừa, thiếu.

Cá nhân kinh doanh mới thành lập thì sổ tiền ngân hàng được mở vào thời điểm nào?

Theo khoản 4 Điều 5 Thông tư 88/2021/TT-BTC như sau:

Sổ kế toán

...

4. Hộ kinh doanh, cá

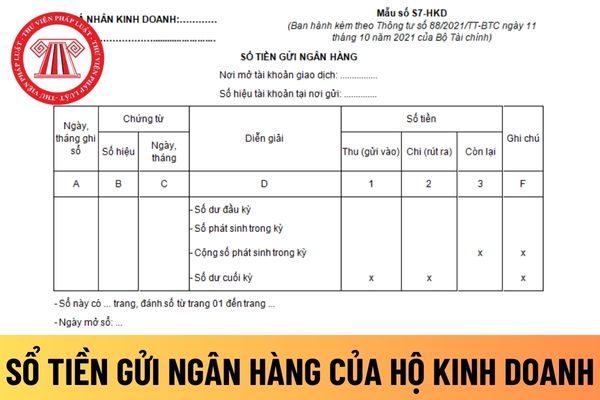

ngân hàng gửi được đối chiếu với số dư tại Ngân hàng nơi hộ kinh doanh mở tài khoản giao dịch để xác định số chênh lệch thừa, thiếu.

Sổ tiền gửi ngân hàng của hộ kinh doanh phải được khóa vào thời điểm nào?

Theo khoản 4 Điều 5 Thông tư 88/2021/TT-BTC như sau:

Sổ kế toán

...

4. Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục

GTGT theo phương pháp khấu trừ hướng dẫn tại Mẫu số S06a - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC như sau:

- Cột A: Ghi ngày tháng kế toán ghi sổ.

- Cột B, C: Ghi số hiệu, ngày tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của khối lượng hàng hoá (sản

200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong

Doanh nghiệp nhỏ và vừa muốn bổ sung hoặc sửa đổi biểu mẫu, tên và nội dung các chỉ tiêu của Báo cáo tài chính thì cần xin ai?

Căn cứ khoản 2 Điều 10 Thông tư 133/2016/TT-BTC có quy định như sau:

Đăng ký sửa đổi Chế độ kế toán

..

2. Đối với Báo cáo tài chính

a) Doanh nghiệp nhỏ và vừa căn cứ biểu mẫu và nội dung của các chỉ tiêu của Báo cáo

tài trợ và đóng góp cho Quỹ phù hợp với tôn chỉ, mục đích chức năng của Quỹ.

4. Hướng dẫn và tư vấn cho các tổ chức cá nhân được nhận tài trợ của Quỹ hoặc đóng góp vào Quỹ theo quy định của Pháp luật.

5. Sử dụng tài sản, tài chính theo đúng tôn chỉ, mục đích của Quỹ; nộp thuế, phí, lệ phí và thực hiện chế độ kế toán, kiểm toán, thống kê theo quy

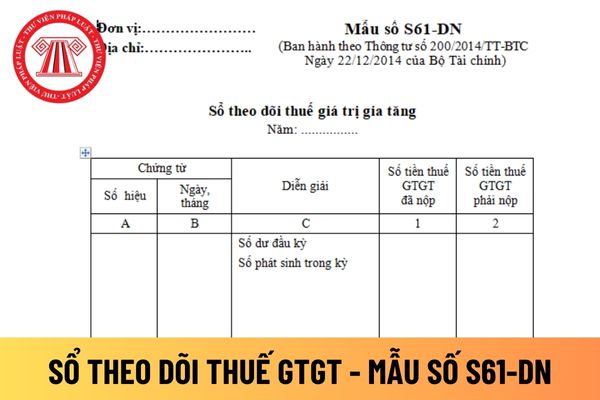

Mẫu sổ theo dõi thuế giá trị gia tăng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Sổ này chỉ áp dụng cho các cơ sở sản xuất, kinh doanh thuộc đối tượng tính thuế giá trị gia tăng phải nộp theo phương pháp trực tiếp và ghi sổ kế toán "Đơn". Sổ này dùng để phản ánh số thuế giá trị gia tăng phải nộp, đã nộp và

nhất hiện nay.

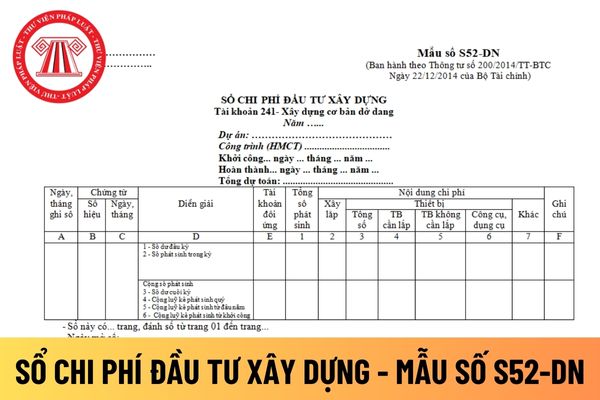

Sổ chi phí đầu tư xây dựng

Hướng dẫn cách điền mẫu sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ chi phí đầu tư xây dựng áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S52-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Căn cứ vào chứng từ kế toán

phù hợp (Cột 1 đến Cột 8).

- Phần “Số phát sinh trong kỳ”: Căn cứ vào chứng từ kế toán (chứng từ gốc, bảng phân bổ) để ghi vào sổ chi tiết chi phí SXKD như sau:

- Cột A: Ghi ngày, tháng ghi sổ;

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ;

- Cột D: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh;

- Cột E: Ghi số hiệu tài

Mẫu sổ nhật ký chi tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

16:52 | 09/10/2023

Mẫu sổ nhật ký chi tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

16:52 | 09/10/2023