Sổ kế toán trong doanh nghiệp được quy định như thế nào?

Căn cứ tại Điều 122 Thông tư 200/2014/TT-BTC, quy định về sổ kế toán trong doanh nghiệp như sau:

- Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi

tiêu hủy hàng hóa thuộc diện này.

Tiêu hủy hàng hóa trong doanh nghiệp có phải lưu hồ sơ không?

Về phía doanh nghiệp, quy trình trên thực tế là do doanh nghiệp ban hành, nhưng để hàng hóa bị tiêu hủy này được đưa vào chi phí thì theo quy định tại khoản 2.1, điểm b và điểm c Điều 4 Thông tư 96/2015/TT-BTC cụ thể như sau:

"b) Hàng hóa bị hư hỏng do

thực hiện theo phương pháp ở Điều 4 Thông tư 109/2018/TT-BTC cụ thể:

Kế toán Quỹ phải thực hiện theo các phương pháp, nguyên tắc quy định tại Luật Kế toán 2015, Nghị định 174/2016/NĐ-CP và các nội dung hướng dẫn tại Thông tư này.

Đơn vị tính sử dụng trong kế toán Quỹ Tích lũy trả nợ là đơn vị nào?

Đơn vị tính sử dụng trong kế toán Quỹ Tích lũy trả

theo Hiệp định tránh đánh thuế trùng giữa hai quốc gia.

- Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.

Bảo hiểm sức khỏe

Trả chi phí mua bảo hiểm sức khỏe cho lao động nước ngoài có bị tính thuế thu nhập cá nhân không?

Theo khoản 3 Điều 11 Thông tư 92/2015/TT-BTC

suất thuế giá trị gia tăng 5% hay 10%?

Doanh nghiệp tự trồng nông sản rồi tự đóng gói thì chịu thuế suất thuế giá trị gia tăng 5% hay 10%?

Theo quy định khoản 1 Điều 4 Thông tư 219/2013/TT-BTC và khoản 1 Điều 1 Thông tư 26/2015/TT-BTC quy định về đối tượng không chịu thuế, về việc doanh nghiệp trồng nông sản rồi tự đóng gói thì chịu thuế suất thuế

Nguyên tắc lập và trình bày báo cáo tài chính sau khi sáp nhập doanh nghiệp?

Căn cứ theo Điều 105 Thông tư 200/2014/TT-BTC quy định cụ thể rằng trong kỳ kế toán đầu tiên sau khi sáp nhập doanh nghiệp thì doanh nghiệp mới phải ghi sổ kế toán và trình bày Báo cáo tài chính theo nguyên tắc sau đây:

- Đối với sổ kế toán phản ánh tài sản, nợ phải

Công ty chứng khoán phải báo cáo Ủy ban Chứng khoán Nhà nước về hạn mức tự doanh đầu tư gián tiếp ra nước ngoài trong thời hạn bao lâu?

Việc báo cáo về hạn mức tự doanh đầu tư gián tiếp ra nước ngoài đối với công ty chứng khoán được quy định tại khoản 1 Điều 19 Thông tư 105/2016/TT-BTC như sau:

Nghĩa vụ báo cáo

1. Nghĩa vụ báo cáo đối với công

quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí tuệ; phần mềm máy tính.

Bên cạnh đó, các trường hợp không áp dụng mức thuế suất 0% được quy định tại khoản 3 Điều 9 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 5 Điều 1 Thông tư 26/2015/TT-BTC, được sửa đổi bởi khoản 2 Điều 1 Thông tư 130/2016/TT-BTC) như sau:

Thuế suất 0%

...

3. Các

Mẫu thông báo về việc tạm ngừng kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định như thế nào?

Mẫu thông báo về việc tạm ngừng kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định tại Phụ lục 8 ban hành theo Thông tư 297/2016/TT-BTC như sau:

Tải mẫu thông báo về việc tạm ngừng kinh doanh dịch vụ kế toán mới nhất hiện nay: TẠI

: “#&NKTC#& số tờ khai hải quan xuất khẩu tại chỗ tương ứng (11 ký tự đầu)” (cách kê khai thực hiện theo quy định tại chỉ tiêu 1.69 mẫu số 01 Phụ lục I ban hành kèm theo Thông tư số 39/2018/TT-BTC , Điều 86 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 58 Điều 1 Thông tư số 39/2018/TT-BTC).

Trường hợp người nhập khẩu tại chỗ đã nộp thuế nhập

Doanh nghiệp siêu nhỏ phải xử lý như thế nào trong trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ?

Căn cứ theo Điều 6 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 6. Đơn vị tiền tệ sử dụng trong kế toán

Doanh nghiệp siêu nhỏ áp dụng quy định về đơn vị tính sử dụng trong kế toán theo quy định tại Điều 10 Luật kế toán và

Chứng từ kế toán nghiệp vụ thi hành án dân sự được lập bao nhiêu lần cho mỗi nghiệp vụ kinh tế, tài chính phát sinh?

Căn cứ khoản 1 Điều 9 Thông tư 78/2020/TT-BTC quy định về chứng từ kế toán nghiệp vụ thi hành án dân sự như sau:

Quy định về chứng từ kế toán

1. Mọi nghiệp vụ kinh tế phát sinh liên quan đến hoạt động nghiệp vụ thi hành án dân

Người gián tiếp tiếp xúc với chất độc hóa học có được hỗ trợ tiền điện không?

Căn cứ khoản 2 Điều 1 Thông tư 190/2014/TT-BTC quy định:

"Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

...

2. Đối tượng được hỗ trợ tiền điện sử dụng cho mục đích sinh hoạt là một trong những hộ gia đình sau:

a) Hộ nghèo được cấp có thẩm quyền phê duyệt theo

thông thường khác.

Bên cạnh đó, căn cứ quy định tại khoản 1 Điều 4 Thông tư 219/2013/TT-BTC (được sửa đổi, bổ sung bởi khoản 1 Điều 1 Thông tư 26/2015/TT-BTC) như sau:

Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ

Nhân viên công ty có phải chịu thuế thu nhập cá nhân khi được công ty mua cho bảo hiểm sức khỏe hay không?

Theo quy định tại tiết đ.2 điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 3 Điều 11 Thông tư 92/2015/TT-BTC quy định về các khoản thu nhập chịu thuế từ tiền lương, tiền công như sau:

Các khoản thu nhập chịu thuế

Trách nhiệm công khai ngân sách đối với đơn vị dự toán ngân sách thuộc về chủ thể nào?

Theo quy định tại Điều 4 Thông tư 61/2017/TT-BTC về trách nhiệm công khai như sau:

Trách nhiệm công khai

- Thủ trưởng đơn vị dự toán chịu trách nhiệm thực hiện công khai những nội dung quy định tại Điều 3 Thông tư này.

- Đối với các nội dung công khai quy

nghiệp thì khoản chi tài trợ mua sắm thiết bị phục vụ giảng dạy cho trường học có được đưa vào chi phí được trừ không?

Theo quy định tại điểm 2.22 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC về các khoản chi không được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được trừ và không được trừ khi

động thì khoản thu nhập này có phải tính thuế thu nhập cá nhân hay không?

Doanh nghiệp mua vé tàu lửa trong dịp Tết nguyên đán cho người lao động thì khoản thu nhập này có phải tính thuế thu nhập cá nhân hay không? (Hình từ Internet)

Căn cứ tại điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC sửa đổi bởi khoản 4 Điều 11 Thông tư 92/2015/TT-BTC về

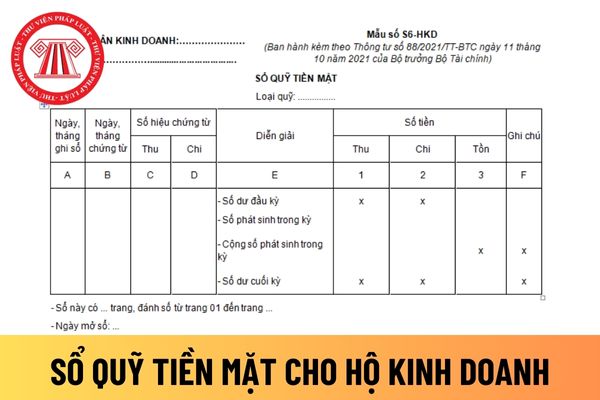

Mẫu sổ quỹ tiền mặt áp dụng đối với hộ kinh doanh mới nhất hiện nay được quy định như thế nào?

Mẫu sổ quỹ tiền mặt áp dụng đối với hộ kinh doanh được quy định tại Mẫu số S6-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu sổ quỹ tiền mặt áp dụng đối với hộ kinh doanh mới nhất hiện nay.

Mẫu sổ quỹ tiền mặt

Hướng dẫn cách điền mẫu sổ

Doanh nghiệp kinh doanh dịch vụ kế toán bị tạm ngừng kinh doanh khi hoạt động trở lại thì phải thông báo với cơ quan nào?

Thông báo hoạt động kinh doanh dịch vụ kế toán được quy định tại khoản 3 Điều 10 Thông tư 297/2016/TT-BTC như sau:

Tạm ngừng kinh doanh dịch vụ kế toán

1. Doanh nghiệp kinh doanh dịch vụ kế toán phải gửi thông báo cho Bộ

Sổ kế toán có cần bắt buộc phải có chữ ký của người đại diện theo pháp luật không? Sổ kế toán trong doanh nghiệp được quy định như thế nào?

01:20 | 05/05/2022

Sổ kế toán có cần bắt buộc phải có chữ ký của người đại diện theo pháp luật không? Sổ kế toán trong doanh nghiệp được quy định như thế nào?

01:20 | 05/05/2022