từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng

chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

...

2. Các khoản chi không được trừ khi xác định thu

thuế:

...

b.1.2) Khoản chi có đủ hoá đơn, chứng từ theo quy định của pháp luật.

b.1.3) Đối với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt theo quy định tại pháp luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn thi hành.

b.2) Các khoản chi không được trừ

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn

Công ty tôi có thể trích từ quỹ tiền lương của công ty để mua bảo hiểm con người cho người lao động được không? Tôi bên đơn vị kế toán của công ty, nay sếp tôi đề xuất việc trích quỹ lương để mua bảo hiểm con người cho người lao động, tôi không biết theo quy định của pháp luật, trường hợp này có được không? Mong được ban tư vấn giải đáp!

gian lận, bất hợp pháp như mua bán hóa đơn, gian lận về thuế, chứng từ trái pháp luật hoặc chiếm đoạt tài sản rồi biến mất.

Dựa trên 06 điều kiện để thành lập doanh nghiệp theo quy định tại Luật doanh nghiệp 2020 thì có thể nhận biết công ty ma qua các đặc điểm sau:

(1) Loại hình doanh nghiệp:

Thông thường các công ty ma sẽ được thành lập dưới

đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có

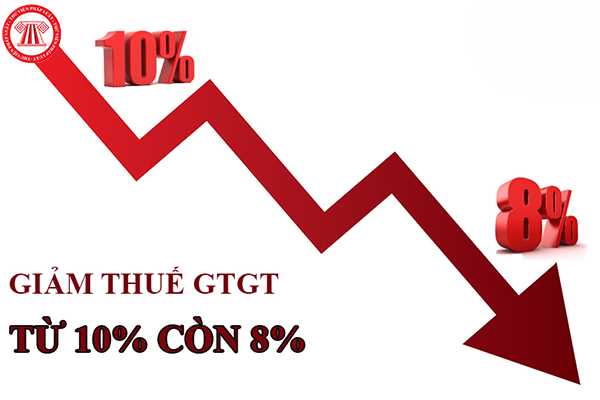

, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Trình tự, thủ tục thực hiện giảm thuế giá trị gia tăng như thế nào?

Căn cứ theo quy định

: Mức phạt tiền bên trên là mức phạt tiền áp dụng đối với tổ chức. Mức phạt đối với cá nhân vi phạm bằng 1/2 tổ chức.

Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

Tổng hợp các trường hợp phải gửi công văn giải trình vi phạm hành chính về thuế, hóa đơn là trường hợp nào?

Căn cứ khoản 1 Điều 37 Nghị

hàng hoá, dịch vụ bán ra ghi trên hoá đơn giá trị gia tăng.

Thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hoá đơn giá trị gia tăng bằng giá tính thuế của hàng hoá, dịch vụ chịu thuế bán ra nhân với thuế suất thuế giá trị gia tăng của hàng hoá, dịch vụ đó.

Trường hợp sử dụng chứng từ ghi giá thanh toán là giá đã có thuế giá trị gia tăng

doanh của doanh nghiệp.

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Hướng dẫn về chi phí tiếp khách là dịch vụ ăn uống, có sử dụng

Tôi muốn biết giảm thuế giá trị gia tăng với những đối tượng nào? Trong giai đoạn dịch Covid-19 vừa qua, hoạt động kinh doanh của tôi bị ảnh hưởng nghiêm trọng bởi đại dịch, tôi có nghe một số thông tin về vấn đề được giảm thuế giá trị gia tăng cho một số nhóm hàng hóa, dịch vụ. Vậy giảm thuế giá trị gia tăng với những đối tượng nào và mức giảm

của doanh nghiệp.

- Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các

Xin chào ban biên tập, tôi đang làm việc tại doanh nghiệp nhỏ và vừa về chế biến thực phẩm. Vừa qua tôi có thông tin về việc Chính phủ gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất theo Nghị định 34/2022/NĐ-CP. Vậy cho tôi hỏi công ty tôi có được gia hạn thuế thu nhập doanh nghiệp không? Thời gian gia hạn đến bao giờ. Tôi

trang thiết bị y tế thuộc diện quản lý chuyên ngành của Bộ Y tế được xác định mã số hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Thông tư số 14/2018/TT-BYT ngày 15/5/2018 của Bộ trưởng Bộ Y tế và văn bản sửa đổi, bổ sung (nếu có).

Bông, băng, gạc y tế và băng vệ sinh y tế; thuốc phòng bệnh, chữa bệnh bao gồm thuốc

Chúng tôi chuẩn bị làm thủ tục tạm nhập máy móc thiết bị mượn của công ty mẹ Chosuk Contrucstion & Development Co.LTD tại Hàn Quốc để phục vụ dự án thi công tại Việt Nam. Chúng tôi không phải trả bất cứ chi phí gì cho việc mượn hàng hóa nói trên. Chúng tôi muốn hỏi trong trường hợp phải nộp thuế, chúng tôi có được hoàn thuế sau khi tái xuất toàn

xã mới thành lập, trừ trường hợp đăng ký tự nguyện theo hướng dẫn tại khoản 3 Điều 12 Thông tư này;

- Hộ, cá nhân kinh doanh;

- Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam không theo Luật Đầu tư và các tổ chức khác không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật, trừ các tổ chức, cá

luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần

đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

…

2. Các khoản chi không được trừ

/2014/TT-BTC về hóa đơn bán hàng hóa, cung ứng dịch vụ do Bộ Tài chính ban hành

- Thông tư 151/2014/TT-BTC hướng dẫn thi hành Nghị định 91/2014/NĐ-CP sửa đổi, bổ sung một số điều tại Nghị định quy định về thuế do Bộ trưởng Bộ Tài chính ban hành

- Thông tư 119/2014/TT-BTC sửa đổi Thông tư 156/2013/TT-BTC, 111/2013/TT-BTC, 219/2013/TT-BTC, 08/2013/TT

Chi phí khám sức khỏe cho người lao động làm nghề, công việc nặng nhọc, độc hại, nguy hiểm có được hạch toán vào chi phí được trừ khi tính TNDN không?

01:31 | 14/05/2024

Chi phí khám sức khỏe cho người lao động làm nghề, công việc nặng nhọc, độc hại, nguy hiểm có được hạch toán vào chi phí được trừ khi tính TNDN không?

01:31 | 14/05/2024