báo cáo phân bổ ngân sách địa phương

...

3. Nội dung lập báo cáo phân bổ ngân sách địa phương:

a) Tình hình thực hiện ngân sách cấp mình và cấp dưới năm hiện hành;

b) Các căn cứ xây dựng phương án phân bổ ngân sách địa phương năm sau;

c) Dự toán thu ngân sách nhà nước trên địa bàn từng địa phương cấp dưới trực tiếp, thu ngân sách địa phương;

d

dịch vụ kế toán cho cơ quan có thẩm quyền khi được yêu cầu;

- Trao đổi với Đoàn kiểm tra về tình hình của đơn vị và giải trình, cung cấp đầy đủ, kịp thời, chính xác, trung thực các tài liệu, thông tin cần thiết có liên quan đến nội dung kiểm tra theo quy định hoặc theo yêu cầu của Đoàn kiểm tra;

- Ký Biên bản kiểm tra ngay khi kết thúc cuộc kiểm tra

nhà H1, số 37, phố Kim Mã Thượng, phường Cống Vị, quận Ba Đình, Hà Nội. Khi cần, Hội có thể thành lập văn phòng đại diện tại các tỉnh, thành phố trực thuộc Trung ương theo quy định của pháp luật.

Theo quy định trên, Hội Tâm lý học xã hội Việt Nam có trụ sở chính của Hội đặt tại Phòng 501, 502, Tầng 5, Tòa nhà H1, số 37, phố Kim Mã Thượng, phường

phòng đại diện tại một số tỉnh, thành phố trực thuộc Trung ương theo quy định của pháp luật.

4. Hội Khoa học kỹ thuật Biển Việt Nam là thành viên của Liên hiệp Các hội khoa học và kỹ thuật Việt Nam.

Theo đó, Hội Khoa học kỹ thuật Biển Việt Nam là thành viên của Liên hiệp Các hội khoa học và kỹ thuật Việt Nam.

Hội Khoa học kỹ thuật Biển Việt Nam

nghệ và các Bộ, ngành có liên quan theo quy định của pháp luật về lĩnh vực Hội hoạt động.

3. Hội Khoa học kỹ thuật Biển Việt Nam có tư cách pháp nhân, có con dấu, biểu tượng, tài khoản và cơ quan ngôn luận riêng. Trụ sở chính của Hội đặt tại Hà Nội. Tùy theo yêu cầu công việc thực tế, Hội có thể thành lập văn phòng đại diện tại một số tỉnh, thành phố

phạm vi cả nước hoặc tỉnh, thành phố trực thuộc Trung ương phải có đề án và được cơ quan nhà nước có thẩm quyền đồng ý bằng văn bản.

4. Đối với những khoản tài trợ có mục đích, mục tiêu phải thực hiện đúng theo yêu cầu của nhà tài trợ.

Theo đó, Quỹ Trái tim vàng Việt Nam được vận động quyên góp, vận động tài trợ trong nước và ở nước ngoài nhằm thực

Nam ban hành kèm theo Quyết định 502/QĐ-BNV năm 2010 về nghĩa vụ của Quỹ như sau:

Nghĩa vụ của Quỹ

1. Hoạt động theo đúng Điều lệ Quỹ được cơ quan nhà nước có thẩm quyền phê duyệt. Toàn bộ tiền và tài sản huy động vào Quỹ phải sử dụng đúng mục đích, đối tượng, tiết kiệm và hiệu quả. Hàng năm Quỹ phải báo cáo về tình hình tổ chức, hoạt động và báo

nghệ theo ngành đào tạo, lĩnh vực chuyên môn, nghiệp vụ đào tạo, bồi dưỡng cụ thể; và chịu sự quản lý hành chính theo lãnh thổ của Ủy ban nhân dân Thành phố Hồ Chí Minh và Ủy ban nhân dân tỉnh Bình Dương.

4. Trụ sở chính của Trường đặt tại 45 Đinh Tiên Hoàng, Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh. Cơ sở 2 đặt tại Xã Phú An, Huyện Bến Cát

chuyên môn, nghiệp vụ đào tạo, bồi dưỡng cụ thể; và chịu sự quản lý hành chính theo lãnh thổ của Ủy ban nhân dân Thành phố Hồ Chí Minh và Ủy ban nhân dân tỉnh Bình Dương.

4. Trụ sở chính của Trường đặt tại 45 Đinh Tiên Hoàng, Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh. Cơ sở 2 đặt tại Xã Phú An, Huyện Bến Cát, Tỉnh Bình Dương.

5. Kinh phí hoạt

, lĩnh vực chuyên môn, nghiệp vụ đào tạo, bồi dưỡng cụ thể; và chịu sự quản lý hành chính theo lãnh thổ của Ủy ban nhân dân Thành phố Hồ Chí Minh và Ủy ban nhân dân tỉnh Bình Dương.

4. Trụ sở chính của Trường đặt tại 45 Đinh Tiên Hoàng, Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh. Cơ sở 2 đặt tại Xã Phú An, Huyện Bến Cát, Tỉnh Bình Dương.

5. Kinh

, phương pháp hạch toán kế toán thuế mà không ảnh hưởng đến cơ sở dữ liệu đã có.

- Tự động xử lý, lưu giữ số liệu trên nguyên tắc tuân thủ các yêu cầu về kế toán cũng như phương pháp tính toán các chỉ tiêu trên báo cáo kế toán thuế theo quy định hiện hành; đảm bảo sự phù hợp, không trùng lắp giữa các số liệu kế toán; có khả năng dự báo, phát hiện, ngăn

đại diện ở các tỉnh, thành phố trực thuộc Trung ương theo quy định của pháp luật.

Như vậy, Hội Cựu thanh niên xung phong Việt Nam có tư cách pháp nhân, có con dấu (bao gồm cả con dấu thu nhỏ, dấu nổi), có tài khoản riêng tại kho bạc nhà nước, ngân hàng; hoạt động theo quy định của pháp luật Việt Nam và Điều lệ Hội được Bộ trưởng Bộ Nội vụ phê duyệt

áp dụng tập quán thì trong hoạt động thương mại cũng cần đảm bảo những nguyên tắc cơ bản khác như:

(1) Nguyên tắc bình đẳng trước pháp luật của thương nhân trong hoạt động thương mại quy định tại Điều 10 Luật Thương mại 2005 như sau:

Thương nhân thuộc mọi thành phần kinh tế bình đẳng trước pháp luật trong hoạt động thương mại.

(2) Nguyên tắc tự

vi bạo lực gia đình đã hoặc có thể tiếp tục gây nguy hiểm đến sức khỏe, tính mạng của người bị bạo lực gia đình.

2. Việc yêu cầu người có hành vi bạo lực gia đình đến trụ sở Công an xã phải được lập biên bản và có người trong cộng đồng dân cư chứng kiến.

3. Trường hợp người có hành vi bạo lực gia đình không chấp hành yêu cầu thì Công an xã được sử

Điều 2 Quy chế ban hành kèm Quyết định 3047/QĐ-BYT năm 2022 về việc này như sau:

Nguyên tắc phòng cháy, chữa cháy và cứu nạn, cứu hộ.

1. Trong hoạt động PCCC và CNCH, lấy phòng ngừa là chính.

2. Mọi hoạt động PCCC và CNCH, trước tiên phải được thực hiện bằng; phương án, phương tiện và lực lượng tại chỗ; luôn sẵn sàng trong các tình huống xảy ra

nhận việc đăng ký bào chữa.

2. Người bào chữa có thể là:

a) Luật sư;

b) Người đại diện của người bị buộc tội;

c) Bào chữa viên nhân dân;

d) Trợ giúp viên pháp lý trong trường hợp người bị buộc tội thuộc đối tượng được trợ giúp pháp lý.

3. Bào chữa viên nhân dân là công dân Việt Nam từ 18 tuổi trở lên, trung thành với Tổ quốc, có phẩm chất đạo

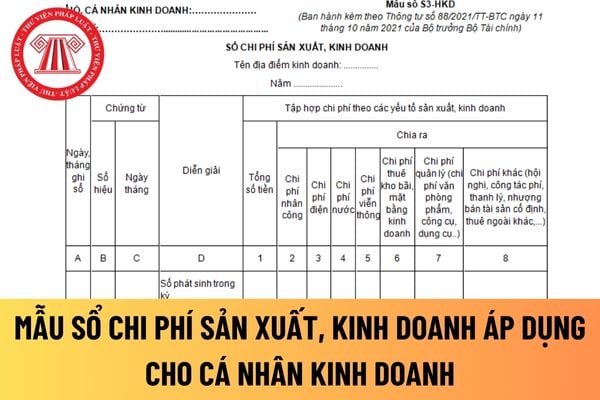

kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình

hội, gắn việc bảo đảm quyền hành nghề của công chứng viên với việc chịu trách nhiệm trước pháp luật và người yêu cầu công chứng.

b) Phát triển tổ chức hành nghề công chứng có kiểm soát gắn với địa bàn dân cư, bảo đảm đáp ứng đầy đủ, kịp thời yêu cầu công chứng của cá nhân, tổ chức; không tập trung nhiều tổ chức hành nghề công chứng trên cùng một địa

kết quả phát hành, bao gồm:

- Khối lượng và điều kiện, điều khoản của trái phiếu thông báo phát hành;

- Tình hình tham gia bảo lãnh của các thành viên: số lượng thành viên tham gia, khối lượng, lãi suất đăng ký của từng thành viên;

- Kết quả phát hành: thành viên bảo lãnh, khối lượng phát hành, lãi suất phát hành, giá bán trái phiếu.

b) Đối với

Phó Cục trưởng Cục Thuế Hà Nội phải có năng lực như thế nào?

Phó Cục trưởng Cục Thuế Hà Nội phải có năng lực theo quy định tại khoản 2 Điều 7 Tiêu chuẩn các chức danh lãnh đạo thuộc Tổng cục Thuế ban hành kèm theo Quyết định 558/QĐ-TCT năm 2017 như sau:

Tiêu chuẩn Phó Cục trưởng Cục Thuế

1. Vị trí và chức trách

Phó Cục trưởng Cục Thuế tỉnh

Căn cứ để lập báo cáo phân bổ ngân sách địa phương là gì? Việc lập báo cáo phân bổ ngân sách địa phương bao gồm những nội dung nào?

21:05 | 21/11/2022

Căn cứ để lập báo cáo phân bổ ngân sách địa phương là gì? Việc lập báo cáo phân bổ ngân sách địa phương bao gồm những nội dung nào?

21:05 | 21/11/2022