chia, tách theo biên bản kiểm kê tiền và tài sản.

2. Trường hợp quỹ bị đình chỉ hoạt động có thời hạn thì toàn bộ tiền và tài sản của quỹ phải được kiểm kê và giữ nguyên hiện trạng tài sản. Trong thời gian bị đình chỉ có thời hạn hoạt động, quỹ chỉ được chi các khoản có tính chất thường xuyên cho bộ máy hoạt động đến khi có quyết định của cơ quan nhà

Cho tôi hỏi giá trị thực tế của doanh nghiệp để cổ phần hóa được xác định là giá trị trước hay sau khi số các khoản nợ cần phải trả? Giá trị của những loại tài sản nào ở doanh nghiệp cổ phần hóa không thể tính vào giá trị thực tế của doanh nghiệp? Tôi cần dựa vào những các cứ nào để xác định chính xác giá trị thực tế hiện tại của doanh nghiệp mình

ghi trong sổ này.

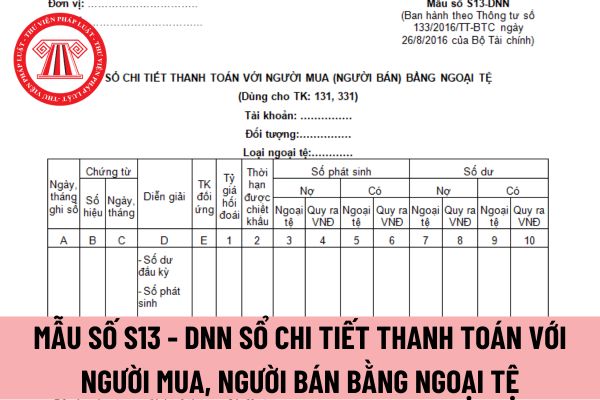

- Cột 1: Ghi tỷ giá ngoại tệ quy đổi ra đồng Việt Nam.

- Cột 2: Ghi thời hạn được chiết khấu thanh toán trên hóa đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 3: Ghi số tiền ngoại tệ (nguyên tệ) phát sinh bên Nợ.

- Cột 4: Ghi số tiền phát sinh bên Nợ được quy đổi ra đồng Việt Nam (Cột 4 = Cột 1 x

nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2: Ghi số tiền ghi Nợ, ghi Có của tài khoản này.

+ Sổ Cái nhiều cột: thường được áp dụng cho những tài khoản có nhiều nghiệp vụ kinh tế phát sinh, hoặc nghiệp vụ kinh tế phát sinh phức tạp cần phải theo dõi chi tiết có thể kết hợp mở riêng cho một trang sổ trên

và chủ động phòng ngừa, ngăn chặn tình hình cháy, nổ, hạn chế thấp nhất thiệt hại do cháy, nổ, tai nạn, sự cố gây ra tại khu dân cư, hộ gia đình, nhà để ở kết hợp sản xuất, kinh doanh, Bộ Xây dựng đề nghị UBND các tỉnh, thành phố trực thuộc Trung ương chú trọng trong công tác quản lý và chỉ đạo các cơ quan chuyên môn về xây dựng, cơ quan có thẩm

) Tính chất và mức độ nguy hiểm của tai nạn;

đ) Kỹ năng và nỗ lực của người cứu hộ trong việc cứu hộ tàu biển, người và tài sản trên tàu biển;

e) Thời gian, chi phí và các tổn thất liên quan của người cứu hộ;

g) Rủi ro về trách nhiệm và rủi ro khác đối với người cứu hộ hoặc thiết bị cứu hộ;

h) Tính kịp thời của hoạt động cứu hộ do người cứu hộ thực

kịp thời, triệt để theo đúng quy định của pháp luật.

3. Việc xử lý vi phạm hành lang an toàn kỹ thuật của hệ thống anten quân sự, khắc phục hậu quả do vi phạm gây ra phải ưu tiên bảo đảm an ninh, an toàn và hoạt động bình thường của hệ thống anten quân sự.

4. Kết hợp chặt chẽ giữa yêu cầu quản lý và bảo vệ hệ thống anten quân sự với yêu cầu xây

định về tình hình thanh khoản;

c) Phân tích, nhận định về nợ xấu, chất lượng tài sản;

d) Phân tích, nhận định về hoạt động liên ngân hàng;

đ) Phân tích, nhận định về kết quả hoạt động kinh doanh; lãi dự thu.

Đơn vị thực hiện giám sát an toàn vĩ mô sử dụng các ngưỡng thay đổi phù hợp với đặc điểm của đối tượng giám sát an toàn vĩ mô để đánh giá về

với nhà ở riêng lẻ tại đô thị gồm:

a) Phù hợp với mục đích sử dụng đất theo quy định của pháp luật về đất đai và quy chế quản lý kiến trúc được cơ quan nhà nước có thẩm quyền ban hành;

b) Bảo đảm an toàn cho công trình, công trình lân cận và yêu cầu về bảo vệ môi trường, phòng, chống cháy, nổ; bảo đảm an toàn hạ tầng kỹ thuật, hành lang bảo vệ công

quan có thẩm quyền nêu trên quyết định điều chỉnh thời điểm xác định giá trị đơn vị sự nghiệp công lập chuyển đổi để tổ chức xử lý tài chính và xác định lại giá trị đơn vị sự nghiệp công lập theo quy định; đồng thời tiến hành kiểm điểm, xử lý trách nhiệm và bồi thường vật chất các chi phí phát sinh do các tổ chức, cá nhân có liên quan trong việc kéo

:

- Lập và thực hiện kế hoạch, đảm bảo điện cho sản xuất và tiêu dùng, trong đó có phương án đảm bảo cung cấp điện, đảm bảo an ninh, an toàn phòng chống cháy nổ trong dịp Lễ Noel, Tết Dương lịch và Tết Nguyên Đán Giáp Thìn năm 2024. Chỉ đạo các đơn vị trực thuộc tăng cường kỷ luật vận hành, bảo vệ an ninh, an toàn lao động, phòng chống cháy nổ trong dịp

của các tổ chức trong và ngoài nước; các nguồn kinh phí khác theo quy định.

- Theo dõi, đối chiếu, xác nhận và đôn đốc thu hồi các khoản công nợ phải thu, nợ phải trả tại Bảo hiểm xã hội Việt Nam.

- Thực hiện lưu trữ sổ sách kế toán, chứng từ kế toán, báo cáo tài chính năm của Bảo hiểm xã hội Việt Nam theo quy định hiện hành.

- Kiểm soát số dư tài

kinh phí khác theo quy định.

Theo dõi, đối chiếu, xác nhận và đôn đốc thu hồi các khoản công nợ phải thu, nợ phải trả tại Bảo hiểm xã hội Việt Nam. Thực hiện lưu trữ sổ sách kế toán, chứng từ kế toán, báo cáo tài chính năm của Bảo hiểm xã hội Việt Nam theo quy định hiện hành. Kiểm soát số dư tài khoản thu, tài khoản chi tại Bảo hiểm xã hội địa phương

hình thức thỏa thuận điện tử có tính chất lựa chọn, đảm bảo việc lựa chọn đối tác giao dịch theo nguyên tắc đấu thầu cạnh tranh lãi suất mua lại có kỳ hạn trái phiếu Chính phủ.

Theo đó, giao dịch mua lại có kỳ hạn trái phiếu Chính phủ của Kho bạc Nhà nước được thực hiện trên hệ thống giao dịch công cụ nợ tại Sở Giao dịch Chứng khoán. Phương thức xác

chủ sở hữu quyết định điều chỉnh thời điểm xác định giá trị doanh nghiệp để tổ chức xử lý tài chính và xác định giá trị doanh nghiệp theo quy định; đồng thời tiến hành kiểm điểm, xử lý trách nhiệm và bồi thường vật chất các chi phí phát sinh do các tổ chức, cá nhân có liên quan trong việc kéo dài thời gian công bố giá trị doanh nghiệp.

2. Cơ quan

nguyện đảm bảo tuân thủ các quy định của pháp luật.

4. Tổ chức, cá nhân vi phạm quy định tại Thông tư này và các quy định khác của pháp luật tùy theo tính chất, mức độ sẽ bị hạn chế một phần, tạm dừng trong một thời gian hoặc ngừng vĩnh viễn quyền khai thác dịch vụ thông tin tín dụng.

Theo đó, thông tin tín dụng về các khoản nợ đã được xử lý bằng dự

chuẩn áp dụng;

d) Bảo đảm an toàn công trình, an toàn giao thông đường sắt, bảo vệ môi trường, phòng chống cháy, nổ.

3. Thời gian thi công xây dựng công trình được cấp phép xây dựng phải phù hợp với tiến độ tổng thể của dự án được cấp có thẩm quyền phê duyệt.

4. Vị trí, quy mô xây dựng công trình, phương án tổ chức thi công, biện pháp bảo đảm an

chức này cung cấp dịch vụ tài chính phụ trợ có liên quan chặt chẽ với các trung gian tài chính và được thành lập nhằm mục đích nâng cao hiệu quả hoạt động của các trung gian tài chính. Các đơn vị trong phân loại này không phải là trung gian tài chính vì chúng không mua các tài sản tài chính hoặc gánh chịu các khoản nợ.

- Tổ chức tài chính khác chưa

báo 225/TB-VPCP năm 2023.

Đồng thời, theo dõi, giám sát chặt chẽ về tình hình thu phí, các loại phí của các chi nhánh tổ chức tín dụng trên địa bàn, việc niêm yết công khai mức phí cung ứng dịch vụ trong hoạt động kinh doanh, chủ động chi đạo, xử lý trường hợp phát hiện tổ chức tín dụng không thực hiện theo quy định.

- Thực hiện công tác truyền

sơ tấn công người thi hành công vụ thì tùy theo tính chất, mức độ vi phạm và từng trường hợp cụ thể, người thi hành công vụ được sử dụng vũ lực, công cụ hỗ trợ và các phương tiện, thiết bị kỹ thuật nghiệp vụ hoặc nổ súng để phòng vệ chính đáng, tấn công, khống chế, bắt giữ người có hành vi chống người thi hành công vụ.

Việc nổ súng trong khi thi

Trường hợp vi phạm vào các điều bị nghiêm cấm thì quỹ từ thiện có bị buộc phải giải thể không? Tài sản của quỹ từ thiện sẽ được giải quyết như thế nào khi quỹ buộc phải giải thể?

21:25 | 21/07/2022

Trường hợp vi phạm vào các điều bị nghiêm cấm thì quỹ từ thiện có bị buộc phải giải thể không? Tài sản của quỹ từ thiện sẽ được giải quyết như thế nào khi quỹ buộc phải giải thể?

21:25 | 21/07/2022