và phục hồi chức năng.

- Khám bệnh, chữa bệnh, phục hồi chức năng trong trường hợp thảm họa

- Khám bệnh, chữa bệnh nghiện ma túy, nghiện rượu hoặc chất gây nghiện khác.

- Giám định y khoa, giám định pháp y, giám định pháp y tâm thần.

- Tham gia thử nghiệm lâm sàng, nghiên cứu khoa học.

Theo đề xuất thì trường hợp điều trị lác, cận thị và tật

đăng ký hộ kinh doanh như:

- Mã số hộ kinh doanh là mã số thuế;

- Hồ sơ, thủ tục đăng ký hộ kinh doanh online;

- Sửa đổi biểu mẫu đăng ký hộ kinh doanh;

- Bổ sung quy trình đăng ký hộ kinh doanh qua mạng thông tin điện tử...

(6) Thông tư 14/2023/TT-BTC hướng dẫn kế toán áp dụng đối với Ngân hàng Phát triển Việt Nam do Bộ trưởng Bộ Tài chính ban

toàn diện, bền vững. Tiếp tục đẩy mạnh Cuộc vận động “Toàn dân rèn luyện thân thể theo gương Bác Hồ vĩ đại”; Chương trình Bơi an toàn phòng, chống tai nạn đuối nước trẻ em và Đề án tổng thể Phát triển thể lực, tầm vóc người Việt Nam giai đoạn 2011 - 2030. Chuẩn bị lực lượng tham dự Đại hội Thể thao trong nhà và Võ thuật lần thứ 6 (AIMAG6) tại Thái Lan

.

++ Có quyết định của người có thẩm quyền cử tham gia Ban chỉ đạo, Ban chủ nhiệm, Ban soạn thảo đề tài, đề án, dự án, chương trình nghiên cứu khoa học cấp nhà nước, cấp bộ, cấp ban, cấp ngành, cấp tỉnh.

- Phẩm chất cá nhân

+ Tuyệt đối trung thành, tin tưởng, nghiêm túc chấp hành chủ trương, chính sách của Đảng, pháp luật của Nhà nước, quy định của cơ

đánh giá chuẩn nghề nghiệp giáo viên cơ sở giáo dục phổ thông như sau:

Tiêu chuẩn 1. Phẩm chất nhà giáo

Tuân thủ các quy định và rèn luyện về đạo đức nhà giáo; chia sẻ kinh nghiệm, hỗ trợ đồng nghiệp trong rèn luyện đạo đức và tạo dựng phong cách nhà giáo.

- Tiêu chí 1. Đạo đức nhà giáo

+ Mức đạt: Thực hiện nghiêm túc các quy định về đạo đức nhà

cho ông D kháng cáo yêu cầu định giá lại tài sản là nhà, đất tranh chấp.

Ngày 20/5/2015, Viện trưởng Viện kiểm sát nhân dân Thành phố Hồ Chí Minh kháng nghị Bản án dân sự phúc thẩm nêu trên theo thủ tục phúc thẩm với lý do: Bản án sơ thẩm tuyên cho ông D được nhận toàn bộ hiện vật do bà H1 được thừa kế của cụ K, cụ H2 và hoàn lại giá trị cho bà H1

dẫn du lịch;

b) Nhận tiền lương và khoản thù lao khác theo hợp đồng;

c) Tham gia các khóa bồi dưỡng kiến thức, chuyên môn, nghiệp vụ, kỹ năng hành nghề hướng dẫn du lịch;

d) Trong trường hợp khẩn cấp hoặc bất khả kháng, được quyền thay đổi chương trình du lịch, điều chỉnh tiêu chuẩn, dịch vụ của khách du lịch.

2. Hướng dẫn viên du lịch có nghĩa

. Nghĩa vụ của khách du lịch

1. Tuân thủ pháp luật Việt Nam và pháp luật của quốc gia, vùng lãnh thổ nơi đến du lịch; ứng xử văn minh, tôn trọng phong tục, tập quán, bản sắc văn hóa địa phương, bảo vệ và giữ gìn tài nguyên du lịch, môi trường du lịch; không gây phương hại đến hình ảnh quốc gia, truyền thống văn hóa dân tộc của Việt Nam.

2. Thực hiện

quy trình, thủ tục quy định.

- Chỉ được sử dụng xe khi có lệnh điều xe. Không sử dụng xe vào việc riêng. Đồng thời, không cho người khác điều khiển xe, không cho xe khỏi cơ quan khi chưa có ý kiến của người có thẩm quyền.

- Trước và sau mỗi chuyến đi công tác, lái xe phải tự ghi chỉ số côngtơmet vào sổ nhật ký và ghi đầy đủ nội dung của lệnh điều

hợp, đoàn kết hội viên, bảo vệ quyền, lợi ích hợp pháp của hội viên, hỗ trợ nhau hoạt động có hiệu quả, góp phần vào việc phát triển kinh tế - xã hội của đất nước.

Hội được thành lập với mục tiêu trên hết là tăng cường và mở rộng quan hệ đoàn kết hữu nghị, sự hiểu biết lẫn nhau giữa nhân dân Việt Nam và nhân dân Hà Lan;

Tiếp tục tranh thủ sự đồng

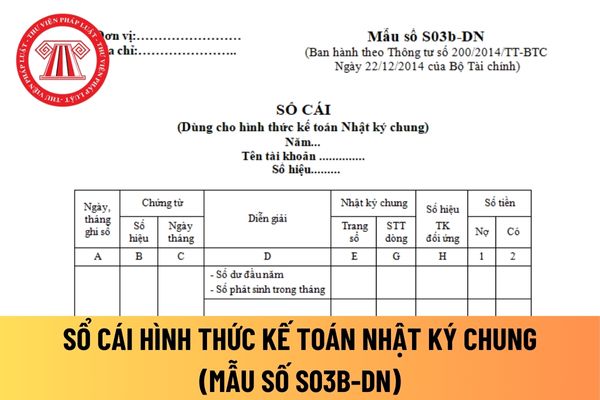

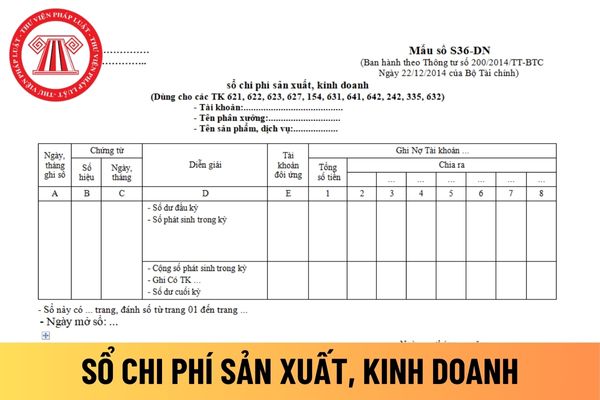

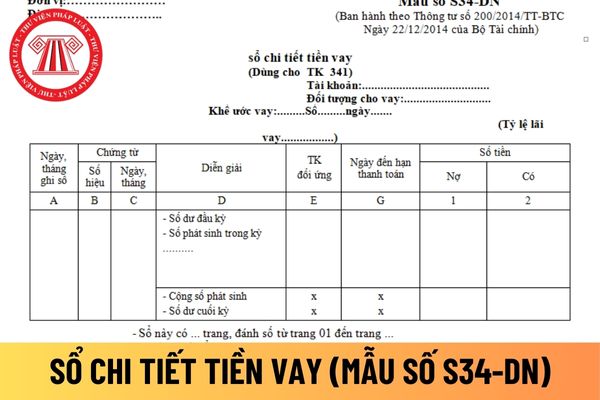

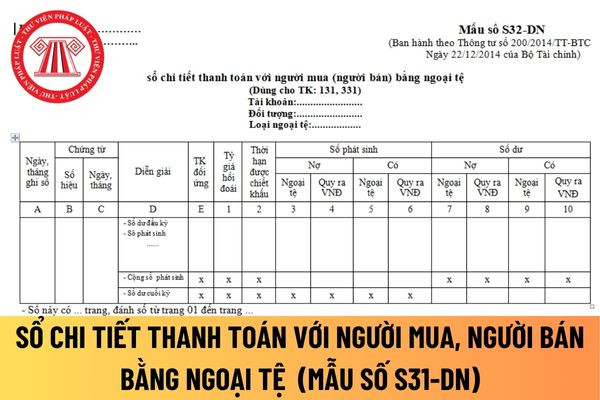

sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số

lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế

và xử lý lỗ trong kinh doanh;

m) Trường hợp giải thể, trình tự giải thể và thủ tục thanh lý tài sản công ty;

n) Thể thức sửa đổi, bổ sung Điều lệ công ty.

...

Theo đó, nguyên tắc chia lợi nhuận sau thuế là một trong những nội dung chủ yếu được quy định trong Điều lệ công ty TNHH 2 thành viên trở lên.

Công ty TNHH 2 thành viên trở lên (Hình từ

. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau

xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

bằng tay trước khi sử dụng, hoặc ký duyệt vào sổ kế toán chính thức sau khi in ra từ phần mềm kế toán;

- Sổ kế toán phải dùng mẫu in sẵn hoặc kẻ sẵn, có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ;

- Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

+ Đối với sổ kế toán dạng quyển:

Trang

trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế

thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho

. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên

Dự kiến người dưới 18 tuổi điều trị lác, cận thị và tật khúc xạ của mắt được hưởng bảo hiểm y tế đúng không?

18:32 | 14/03/2024

Dự kiến người dưới 18 tuổi điều trị lác, cận thị và tật khúc xạ của mắt được hưởng bảo hiểm y tế đúng không?

18:32 | 14/03/2024