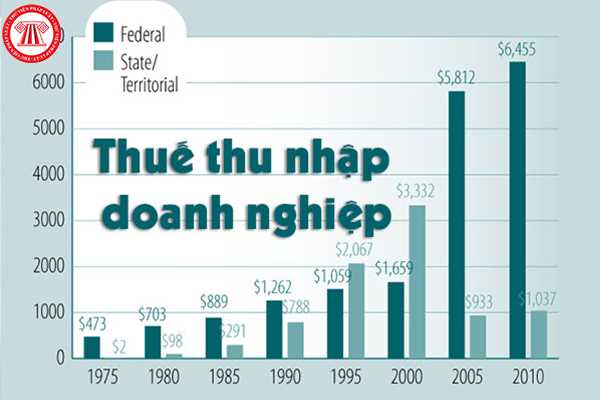

Tôi muốn biết thu nhập tính thuế thu nhập doanh nghiệp được xác định như thế nào? Tôi vừa được nhận vào làm việc trong một công ty kinh doanh bất động sản, tôi nghe đồng nghiệp nói về những thuế mà công ty phải nộp trong đó có thuế thu nhập doanh nghiệp. Vậy thu nhập tính thuế thu nhập doanh nghiệp được xác định như thế nào và nộp thuế thu nhập

hàng năm khác sang đất nuôi trồng thủy sản nước mặn, đất làm muối, đất nuôi trồng thủy sản dưới hình thức ao, hồ, đầm;

c) Chuyển đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất sang sử dụng vào mục đích khác trong nhóm đất nông nghiệp;

d) Chuyển đất nông nghiệp sang đất phi nông nghiệp;

đ) Chuyển đất phi nông nghiệp được Nhà nước giao đất

được bù đắp bằng nguồn kinh phí khác;

- Phần chi phí quản lý kinh doanh do doanh nghiệp nước ngoài phân bổ cho cơ sở thường trú tại Việt Nam vượt mức tính theo phương pháp phân bổ do pháp luật Việt Nam quy định;

- Phần chi vượt mức theo quy định của pháp luật về trích lập dự phòng;

- Phần chi trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng

sang đất trồng cây lâu năm, đất trồng rừng, đất nuôi trồng thủy sản, đất làm muối;

b) Chuyển đất trồng cây hàng năm khác sang đất nuôi trồng thủy sản nước mặn, đất làm muối, đất nuôi trồng thủy sản dưới hình thức ao, hồ, đầm;

c) Chuyển đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất sang sử dụng vào mục đích khác trong nhóm đất nông nghiệp

tỉnh Thanh Hóa như sau:

Vị trí thửa đất của nhóm đất nông nghiệp được quy định cụ thể như sau:

- Đất trồng cây hàng năm 03 vị trí (Khu kinh tế Nghi Sơn 02 vị trí).

- Đất trồng cây lâu năm 03 vị trí (Khu kinh tế Nghi Sơn 01 vị trí).

- Đất nuôi trồng thủy sản 02 vị trí (Khu kinh tế Nghi Sơn 01 vị trí).

- Đất làm muối 01 vị trí.

- Đất rừng sản xuất

Ngành nghề trên Giấy phép kinh doanh của chúng tôi được đăng ký là: Bán buôn và bán lẻ các thực phẩm ( muối, gia vị, ...).

Chúng tôi dự định ký kết hợp đồng gia công với 1 đơn vị hộ kinh doanh để gia công các loại thực phẩm cho thương hiệu của chúng tôi và theo tiêu chuẩn chất lượng đã được đăng ký. Theo thỏa thuận hợp đồng, Doanh nghiệp chúng tôi

sinh.

- Thực đơn cần có sữa tươi và các chế phẩm từ sữa bảo đảm theo quy định, có nguồn gốc xuất xứ rõ ràng.

- Thực đơn hạn chế sử dụng đường và muối. Lượng đường không quá 15g/học sinh/ngày. Muối không quá 4g/ngày đối với học sinh tiểu học; không quá 3g/ngày đối với trẻ dưới 5 tuổi; không nên cho gia vị, muối vào thực đơn của trẻ dưới 1 tuổi; nên

ô nhiễm và các chất khác trong thực phẩm có thể gây hại đến sức khỏe, tính mạng con người.

2. Tùy từng loại thực phẩm, ngoài các quy định tại khoản 1 Điều này, thực phẩm còn phải đáp ứng một hoặc một số quy định sau đây:

a) Quy định về sử dụng phụ gia thực phẩm, chất hỗ trợ chế biến trong sản xuất, kinh doanh thực phẩm;

b) Quy định về bao gói và

rõ ngay từ đầu về tên, địa chỉ của mình và mục đích của cuộc đàm thoại.

3. Trừ trường hợp các bên có thỏa thuận khác, trong trường hợp tổ chức, cá nhân kinh doanh cung cấp không đúng, không đầy đủ thông tin quy định tại khoản 1 Điều này thì trong thời hạn mười (10) ngày kể từ ngày giao kết hợp đồng người tiêu dùng có quyền đơn phương chấm dứt thực

về tác giả xuất hiện thì thời hạn bảo hộ được tính theo quy định tại điểm b khoản này;

b) Tác phẩm không thuộc loại hình quy định tại điểm a khoản này có thời hạn bảo hộ là suốt cuộc đời tác giả và năm mươi năm tiếp theo năm tác giả chết; trường hợp tác phẩm có đồng tác giả thì thời hạn bảo hộ chấm dứt vào năm thứ năm mươi sau năm đồng tác giả cuối

thông tin về tác giả xuất hiện thì thời hạn bảo hộ được tính theo quy định tại điểm b khoản này;

b) Tác phẩm không thuộc loại hình quy định tại điểm a khoản này có thời hạn bảo hộ là suốt cuộc đời tác giả và năm mươi năm tiếp theo năm tác giả chết; trường hợp tác phẩm có đồng tác giả thì thời hạn bảo hộ chấm dứt vào năm thứ năm mươi sau năm đồng tác

khoản 9 Điều 14 Thông tư 219/2013/TT-BTC quy định như sau:

Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

...

8. Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu

trồng rừng, đất nuôi trồng thủy sản, đất làm muối;

b) Chuyển đất trồng cây hàng năm khác sang đất nuôi trồng thủy sản nước mặn, đất làm muối, đất nuôi trồng thủy sản dưới hình thức ao, hồ, đầm;

c) Chuyển đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất sang sử dụng vào mục đích khác trong nhóm đất nông nghiệp;

d) Chuyển đất nông nghiệp sang

nuôi trồng thủy sản, đất làm muối;

b) Chuyển đất trồng cây hàng năm khác sang đất nuôi trồng thủy sản nước mặn, đất làm muối, đất nuôi trồng thủy sản dưới hình thức ao, hồ, đầm;

c) Chuyển đất rừng đặc dụng, đất rừng phòng hộ, đất rừng sản xuất sang sử dụng vào mục đích khác trong nhóm đất nông nghiệp;

d) Chuyển đất nông nghiệp sang đất phi nông

đấu giá hàng dự trữ quốc gia bao gồm các nội dung chủ yếu sau:

- Danh mục, chủng loại, số lượng hàng, số lượng đơn vị tài sản bán đấu giá;

Đơn vị tài sản hàng dự trữ quốc gia bán đấu giá là số lượng, khối lượng hàng dự trữ quốc gia xuất bán có cùng danh mục, chủng loại, ký mã hiệu. Một đơn vị tài sản hàng dự trữ quốc gia bán đấu giá tối thiểu là số

sau:

Vốn điều lệ của VIETTEL

1. Vốn điều lệ của VIETTEL tại thời điểm thành lập là 50.000 tỷ đồng (Năm mươi nghìn tỷ đồng) được ghi trong Điều lệ của VIETTEL.

2. Trong quá trình hoạt động sản xuất kinh doanh, theo yêu cầu phát triển từng thời kỳ, Tổng giám đốc VIETTEL trình cơ quan có thẩm quyền phê duyệt phương án tăng vốn điều lệ theo hướng dẫn

quyền sử dụng giống cây trồng bao gồm:

a) Tờ khai yêu cầu bắt buộc chuyển giao quyền sử dụng giống cây trồng theo mẫu do Bộ Nông nghiệp và Phát triển nông thôn ban hành, trong đó phải nêu rõ phạm vi và thời hạn nhận chuyển giao bắt buộc;

b) Bản sao chụp Giấy chứng nhận đăng ký sản xuất, kinh doanh giống cây trồng;

c) Báo cáo năng lực tài chính để

chỉ tiêu kiểm tra hiệu lực khi mỗi liều vắc xin có hiệu giá vi rút ≥ 102.3 TCID50.

+ Kiểm tra hiệu lực đối với vắc xin vô hoạt

- Sử dụng 10 lợn (5.5), chia làm 2 nhóm:

Nhóm 1: gồm 5 lợn, mỗi con được tiêm 1 liều vắc xin ghi trên nhãn theo đường khuyến cáo của nhà sản xuất;

Nhóm 2: gồm 5 lợn làm đối chứng, mỗi con được tiêm nước muối sinh lý (5

khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế; phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy

của Tổng công ty. Không lợi dụng quyền hạn được giao để gây cản trở cho hoạt động sản xuất, kinh doanh của Tổng công ty. Không sử dụng thông tin, bí quyết, cơ hội kinh doanh của Tổng công ty; không lạm dụng địa vị, chức vụ và tài sản của Tổng công ty để tư lợi hoặc phục vụ lợi ích của tổ chức, cá nhân khác.

4. Phải thường xuyên nắm bắt tình hình

Thu nhập tính thuế thu nhập doanh nghiệp được xác định như thế nào? Nộp thuế thu nhập doanh nghiệp ở đâu?

11:25 | 11/03/2022

Thu nhập tính thuế thu nhập doanh nghiệp được xác định như thế nào? Nộp thuế thu nhập doanh nghiệp ở đâu?

11:25 | 11/03/2022