, giá trị của hàng tồn kho cuối kỳ được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho.

Mỗi phương pháp tính giá trị hàng tồn kho đều có những ưu, nhược điểm nhất định. Mức độ chính xác và độ tin cậy của mỗi phương pháp tùy thuộc vào yêu cầu quản lý, trình độ, năng lực nghiệp vụ và trình độ trang bị công cụ tính toán

, được bố trí trong kinh phí hoạt động thường xuyên của các bộ, cơ quan và các nguồn kinh phí hợp pháp khác.

3. Việc lập, quản lý, sử dụng kinh phí hoạt động của Ban Chỉ đạo thực hiện theo quy định của pháp luật và hướng dẫn của Bộ Tài chính.

Như vậy, Ban chỉ đạo cải cách hành chính của Chính phủ hoạt động dựa trên nguồn kinh phí sau:

(1) Kinh phí

chức, viên chức của những nghề, công việc có yếu tố điều kiện lao động cao hơn bình thường và có chính sách ưu đãi phù hợp của Nhà nước (giáo dục và đào tạo, y tế, toà án, kiểm sát, thi hành án dân sự, thanh tra, kiểm tra, kiểm toán, hải quan, kiểm lâm, quản lý thị trường,...). Gộp phụ cấp đặc biệt, phụ cấp thu hút và trợ cấp công tác lâu năm ở vùng

viết, bài phát biểu, bài phỏng vấn của Chủ tịch nước, Phó Chủ tịch nước liên quan đến các vấn đề về tôn giáo, dân tộc, quyền con người, chiến tranh, hòa bình, chủ quyền quốc gia chưa công khai.

2. Tờ trình, báo cáo của Chủ tịch nước trước Quốc hội giải trình những nội dung còn có ý kiến khác nhau về nhân sự bầu, miễn nhiệm, bãi nhiệm Phó Chủ tịch

cao hơn bình thường và có chính sách ưu đãi phù hợp của Nhà nước (giáo dục và đào tạo, y tế, toà án, kiểm sát, thi hành án dân sự, thanh tra, kiểm tra, kiểm toán, hải quan, kiểm lâm, quản lý thị trường,...). Gộp phụ cấp đặc biệt, phụ cấp thu hút và trợ cấp công tác lâu năm ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn thành phụ cấp công tác

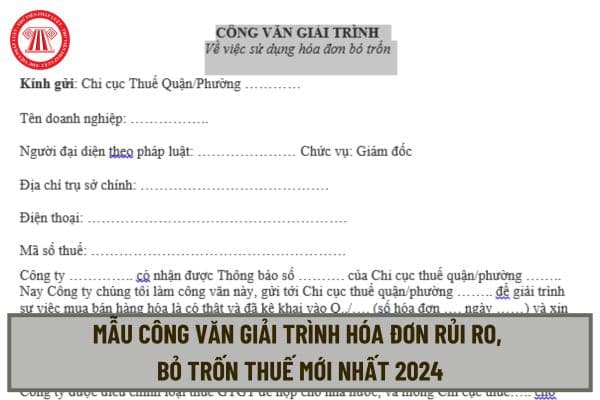

Mẫu công văn giải trình hóa đơn rủi ro, bỏ trốn thuế mới nhất 2024? Tải về mẫu công văn ở đâu?

Hiện hành, pháp luật không quy định cụ thể về mẫu công văn giải trình giải trình hóa đơn rủi ro, bỏ trốn thuế. Có thể hiểu công văn giải trình thuế là loại văn bản được doanh nghiệp sử dụng gửi đến cơ quan thuế để giải trình một/một số vấn đề cụ thể có

khen thưởng có xác nhận của cấp trình Thủ tướng Chính phủ;

c) Biên bản họp xét khen thưởng của Hội đồng thi đua, khen thưởng bộ, ban, ngành, tỉnh, đoàn thể trung ương;

d) Trường hợp cá nhân, tập thể được đề nghị khen thưởng do có phát minh, sáng chế, sáng kiến phải có xác nhận của cơ quan quản lý có thẩm quyền.

4. Hồ sơ đề nghị khen thưởng cho

chế tổ chức thi; thông tin, truyền thông phải chủ động, kịp thời, đầy đủ; tuyệt đối không lơ là, chủ quan, xử lý linh hoạt, hiệu quả những vấn đề phát sinh, tạo điều kiện thuận lợi nhất cho các thí sinh tham gia Kỳ thi.

Giao Bộ Giáo dục và Đào tạo ban hành các văn bản chỉ đạo, hướng dẫn và triển khai kế hoạch tổ chức Kỳ thi và tuyển sinh đại học

, rác thải, đổ hoặc làm rò rỉ các chất độc hại vào nguồn nước và các hành vi khác gây ô nhiễm, suy thoái, cạn kiệt nguồn nước.

- Xả nước thải, đưa các chất thải vào vùng bảo hộ vệ sinh khu vực lấy nước sinh hoạt; xả nước thải chưa qua xử lý hoặc xử lý chưa đạt tiêu chuẩn, quy chuẩn kỹ thuật vào nguồn nước.

- Xả khí thải độc hại trực tiếp vào nguồn

) Thực hiện các kỹ thuật, thủ thuật, phẫu thuật, chuyển tuyến theo quy định của pháp luật;

d) Tổ chức, quản lý điều trị nghiện chất dạng thuốc phiện bằng thuốc thay thế, điều trị nghiện chất khác và điều trị HIV/AIDS theo quy định của pháp luật;

đ) Thực hiện khám giám định y khoa theo quy định của pháp luật; tham gia khám giám định pháp y khi được

. Trường hợp có chênh lệch giữa số liệu thực tế kiểm kê với số liệu ghi trên sổ kế toán, đơn vị kế toán phải xác định nguyên nhân và phải phản ánh số chênh lệch, kết quả xử lý vào sổ kế toán trước khi lập báo cáo tài chính.

Việc kiểm kê phải phản ánh đúng thực tế tài sản, nguồn hình thành tài sản. Người lập và ký báo cáo tổng hợp kết quả kiểm kê phải

lúc quyết toán nghĩa vụ giữa các bên liên quan

+ Cơ chế đảm bảo khả năng thanh toán, gồm: Cơ chế mở và duy trì số dư tài khoản đảm bảo thanh toán, mục đích sử dụng tài khoản đảm bảo thanh toán

+ Quy trình kiểm tra, kiểm soát nội bộ; quản lý rủi ro, đảm bảo an toàn, bảo mật; các nguyên tắc chung và quy định nội bộ về phòng, chống rửa tiền; quy trình

lý ngân sách hiện hành và theo quy định của Luật Ngân sách nhà nước về quản lý khoản thu hồi nộp ngân sách."

Theo đó, số tiền thu hồi từ chi phí bồi hoàn của sinh viên sư phạm được nộp vào ngân sách nhà nước theo phân cấp quản lý ngân sách hiện hành, nhà trường không được giữ lại tiền bồi hoàn kinh phí học tập của sinh viên sư phạm mà chỉ thông báo

việc xây dựng và sử dụng các đề mở trong kiểm tra, đánh giá để phát huy cao nhất khả năng sáng tạo của học sinh. Xây dựng bộ công cụ đánh giá để hạn chế tính chủ quan, cảm tính của người chấm. Khi nhận xét, đánh giá các sản phẩm của học sinh, cần tôn trọng và khuyến khích cách nghĩ, cách cảm riêng của học sinh trên nguyên tắc không vi phạm những chuẩn

Việc lấy mẫu chấp nhận là phương pháp lấy mẫu thông thường đối với thức ăn chăn nuôi. Đối với việc lấy mẫu theo dấu hiệu loại trừ, thì phương án lấy mẫu lý thuyết dựa trên sự phân bố nhị thức, nhưng thực tế phương án này đã được đơn giản hóa đến căn bậc hai của mối tương quan giữa cỡ lô và lô lượng mẫu ban đầu.

CHÚ THÍCH 1: Đối với sản phẩm để rời

cơ quan quản lý nhà ở cấp tỉnh về việc nhà ở đủ điều kiện được bán, cho thuê mua.

Trong thời hạn 15 ngày kể từ ngày nhận được thông báo, cơ quan quản lý nhà ở cấp tỉnh có trách nhiệm trả lời bằng văn bản cho chủ đầu tư về nhà ở đủ điều kiện được bán, cho thuê mua; trường hợp không đủ điều kiện phải nêu rõ lý do.

Như vậy, ta thấy kinh doanh nhà ở

lấy khoa học, công nghệ và đổi mới sáng tạo là một trong những giải pháp có tính đột phá, đặc biệt trong bối cảnh của cuộc Cách mạng công nghiệp lần thứ tư. Tiếp tục khuyến khích các doanh nghiệp lớn đầu tư mạnh mẽ vào đổi mới, hấp thụ và làm chủ công nghệ, đặc biệt là các công nghệ sản xuất và chế tạo thông minh, đổi mới mô hình quản lý, kinh doanh

nghị quyết Đại hội, Điều lệ Hội, lãnh đạo mọi hoạt động của Hội giữa hai kỳ Đại hội;

b) Chuẩn bị nội dung và quyết định triệu tập Đại hội;

c) Quyết định chương trình, kế hoạch công tác hàng năm của Hội;

d) Quyết định cơ cấu tổ chức bộ máy của Hội, ban hành Quy chế hoạt động của Ban Chấp hành, Ban Thường vụ; quy chế quản lý, sử dụng tài chính, tài

kê khai giá bán lẻ.

3. Bộ Tài chính phối hợp với Bộ quản lý ngành, lĩnh vực rà soát, ban hành Quyết định danh sách tổ chức kê khai giá tại Bộ Tài chính và các Bộ. Căn cứ danh sách của Bộ Tài chính, các Bộ, cơ quan ngang Bộ, Sở Tài chính phối hợp với các Sở, ngành, Ủy ban nhân dân cấp huyện rà soát, trình Ủy ban nhân dân cấp tỉnh ban hành Quyết

Thành phố; tổ chức triển khai tích hợp, cung cấp dịch vụ công thiết yếu lĩnh vực hộ tịch (đăng ký khai sinh, đăng ký khai tử, đăng ký kết hôn) trên Cổng dịch vụ công quốc gia/Cổng dịch vụ công Thành phố trên toàn địa bàn từ ngày 01/7/2022.

- Chỉ đạo UBND các quận, huyện, thị xã tổ chức thực hiện ngay việc tiếp nhận, xử lý hồ sơ điện tử trên Cổng Dịch

Mẫu biên bản kiểm kê hàng hóa tồn kho Excel mới nhất? Nguyên tắc kế toán hàng tồn kho theo Thông tư 133 ra sao?

16:04 | 28/09/2024

Mẫu biên bản kiểm kê hàng hóa tồn kho Excel mới nhất? Nguyên tắc kế toán hàng tồn kho theo Thông tư 133 ra sao?

16:04 | 28/09/2024