kiện khấu trừ, hoàn thuế đầu vào của hàng hóa, dịch vụ xuất khẩu

Hàng hóa, dịch vụ xuất khẩu (trừ các trường hợp hướng dẫn Điều 17 Thông tư này) để được khấu trừ thuế, hoàn thuế GTGT đầu vào phải có đủ điều kiện và các thủ tục nêu tại khoản 2 Điều 9 và khoản 1 Điều 15 Thông tư này, cụ thể như sau:

1. Hợp đồng bán hàng hóa, gia công hàng hóa (đối với

thuế GTGT ở khâu nhập khẩu và khi bán ra (bao gồm cả xuất khẩu), Công ty TNHH Sanko sử dụng hóa đơn, kê khai, nộp thuế GTGT theo quy định.

Theo đó, người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng tại Việt Nam và tổ chức, cá nhân nhập khẩu hàng hóa, dịch vụ từ nước ngoài chịu thuế

tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư 219/2013/TT-BTC.

Bên cạnh đó, tại Điều 2 Thông tư 40/2021/TT-BTC có quy định như sau:

Đối tượng áp dụng

1. Hộ kinh doanh, cá nhân kinh doanh là cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành

19/10/2020 của Chính phủ về hóa đơn, chứng từ.

Đồng thời, trình báo cáo Tổng cục Thuế, báo cáo Bộ về việc rà soát căn cứ pháp lý về sự cần thiết ban hành Thông tư hướng dẫn thuế GTGT.

>> Đã có Nghị quyết 107/2023/QH15 về thuế tối thiểu toàn cầu

Sẽ có Nghị định sửa đổi Nghị định 123/2020 và Đề án áp dụng thuế tối thiểu toàn cầu trong tháng 6

mua, bán, chế tác vàng bạc, đá quý là 10%.

- Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ (-) giả thanh toán của vàng, bạc, đá quý mua vào tương ứng.

- Giá thanh toán của vàng, bạc, đá quý bán ra là giá thực tế bán ghi trên hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu

Cho tôi hỏi là nguyên tắc kế toán áp dụng đối với tài khoản kế toán về thuế GTGT được khấu trừ của tổ chức tài chính vi mô là gì? Tổ chức tài chính vi mô có được phép mở thêm tài khoản cấp 4 và tài khoản cấp 5 của tài khoản kế toán về thuế GTGT được khấu trừ không? Câu hỏi của chị N.T.L đến từ Quảng Nam.

Cho tôi hỏi, cung ứng dịch vụ chưa thu được tiền thì có xác định thuế giá trị gia tăng hay không? Cá nhân kinh doanh vàng bạc nộp thuế theo phương pháp tính trực tiếp có được áp dụng phương pháp khấu trừ thuế giá trị gia tăng hay không? Câu hỏi của anh K (Hòa Bình).

Thuế suất thuế giá trị gia tăng được áp dụng đối với nước ngọt đóng chai là bao nhiêu? 5% hay 10%?

Theo Điều 11 Thông tư 219/2013/TT-BTC quy định thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không thuộc đối tượng không chịu thuế GTGT hay hàng hóa, dịch vụ được áp dụng thuế suất 0% và 5%.

Mức thuế suất 5% áp dụng đối với nhóm hàng hóa, dịch

(kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, trả thay lương, là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Ví dụ 22: Đơn vị A sản xuất quạt điện, dùng 50 sản phẩm quạt để trao đổi với cơ sở B lấy sắt thép, giá bán (chưa có thuế) là 400

Anh đang muốn mở một trung tâm đào tạo, bồi dưỡng về công nghệ thông tin thì yêu cầu về giáo viên đào tạo của trung tâm cần những tiêu chuẩn nào? Việc đặt tên cho trung tâm có quy định gì không? Và đối với dịch vụ dạy học, đào tạo thì phải chịu thuế GTGT là bao nhiêu?

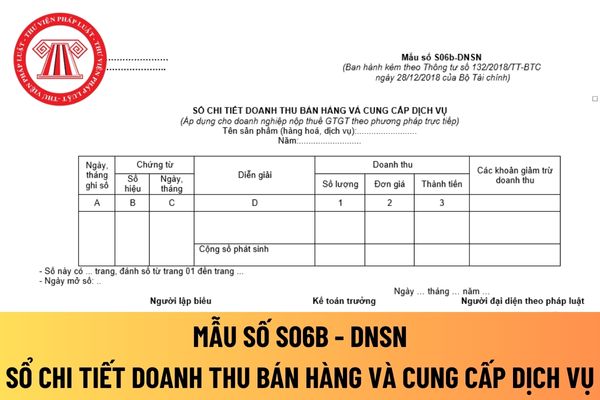

Em có mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp mới nhất hiện nay không? Nếu có thì gửi lại cho chị và hướng dẫn giúp chị cách điền mẫu luôn nhé! Đây là câu hỏi của chị A.G đến từ Ninh Thuận.

Cho tôi hỏi hoạt động chuyển nhượng bất động sản thực hiện dự án Tổ hợp chung cư văn phòng kết hợp dịch vụ, thương mại xác định giá tính thuế GTGT thế nào? Cảm ơn!

Sàn giao dịch thương mại điện tử là gì? Mua hàng hóa trên sàn giao dịch thương mại điện tử có được trừ khi xác định thu nhập chịu thuế TNDN không? Cá nhân bán hàng trên sàn giao dịch thương mại điện tử có trách nhiệm thế nào?

Thuế giá trị gia tăng là gì?

Tại Điều 2 Luật Thuế giá trị gia tăng 2008 quy định về khái niệm thuế GTGT cụ thể như sau:

Điều 2. Thuế giá trị gia tăng

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Đối tượng nào phải chịu thuế giá trị gia tăng

Xin chào ban biên tập, tôi có một thắc mắc như sau: Tôi được biết trước đây, tỷ lệ khai thuế GTGT đối với hoạt động chuyển nhượng bất động sản tại tỉnh khác với nơi người nộp thuế đóng trụ sở chính là 2% trên doanh thu chưa có thuế GTGT đối với hoạt động chuyển nhượng bất động sản tại từng tỉnh. Hiện nay, với sửa đổi của Thông tư 80/2021/TT

Cho tôi hỏi giá tính thuế tiêu thụ đặc biệt đối với hàng hóa được bán theo phương thức trả góp, trả chậm được xác định thế nào? Có bao gồm khoản thu thêm tính ngoài giá bán hàng không? Câu hỏi của chị N.T.X.T từ Gia Lai.

Tôi có một vài thắc mắc mong được giải đáp như sau: Hàng hóa xuất khẩu tại chỗ có được coi là xuất khẩu không? Điều kiện để được khấu trừ, hoàn thuế giá trị gia tăng đầu vào đối với hàng hóa xuất khẩu tại chỗ là gì? Câu hỏi của chị L từ Nha Trang.

thuế giá trị gia tăng

Theo quy định tại ĐIều 3 Thông tư 219/2013/TT-BTC quy định về người nộp thuế giá trị gia tăng cụ thể như sau:

Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân

Công ty em có xuất bán hàng cho Nhà Phân Phối độc quyền của công ty, trong đó có xuất hóa đơn bán hàng giảm giá 50% (hàng cận date) và xuất hàng khuyến mãi nhưng tất cả chưa đăng ký với Sở Công Thương? Vậy bây giờ em đăng ký bổ sung sau để trừ vào chi phí khi quyết toán thuế thu nhập doanh nghiệp được không? Mong được hỗ trợ. Xin cảm ơn.

Hướng dẫn hoàn thuế giá trị gia tăng đối với hoạt động cung cấp dịch vụ thi công lắp đặt cho khách hàng là doanh nghiệp chế xuất?

15:46 | 22/10/2022

Hướng dẫn hoàn thuế giá trị gia tăng đối với hoạt động cung cấp dịch vụ thi công lắp đặt cho khách hàng là doanh nghiệp chế xuất?

15:46 | 22/10/2022