trong nhà ở.

Trong y dược, axit xyanhydric được dùng ở dạng muối như Hg(CN)2 hay ở thể kết hợp như nước anh đào với tỷ lệ 1% HCN.

Xyanua là một chất loại cực độc nhưng nó lại được sử dụng phổ biến trong sản xuất, vì vậy nếu không có những quy chế chặt chẽ và có tính khả thi trong các khâu nhập khẩu, lưu thông phân phối, bảo quản, sử dụng và kiểm soát

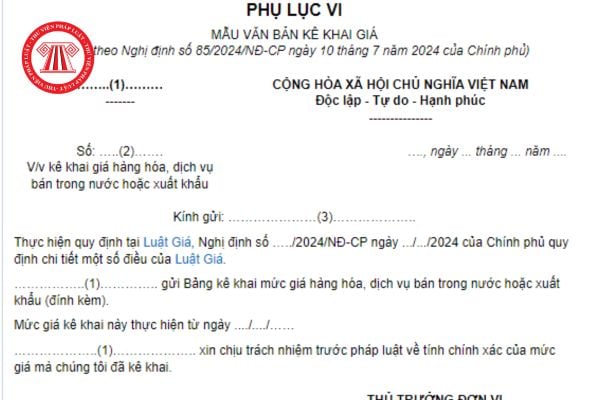

trực tiếp sản xuất, nhập khẩu hàng hóa hoặc không trực tiếp cung ứng dịch vụ dùng để khuyến mại, giá trị được tính bằng giá thanh toán của thương nhân thực hiện khuyến mại để mua hàng hóa, dịch vụ dùng để khuyến mại hoặc giá thị trường của hàng hóa, dịch vụ dùng để khuyến mại tại thời điểm công bố;

+ Hàng hóa, dịch vụ dùng để khuyến mại là hàng hóa

quá 50% tổng giá trị của hàng hóa, dịch vụ được khuyến mại, trừ trường hợp khuyến mại bằng hình thức quy định tại Khoản 8 Điều 92 Luật thương mại, Điều 8 và Khoản 2 Điều 9 Nghị định này.

- Giá trị hàng hóa, dịch vụ dùng để khuyến mại thuộc một trong các trường hợp sau đây:

+ Trường hợp thương nhân thực hiện khuyến mại không trực tiếp sản xuất, nhập

giá bán lẻ;

- Trường hợp tổ chức kinh doanh vừa thực hiện bán buôn, vừa thực hiện bán lẻ thì kê khai cả giá bán buôn và giá bán lẻ;

- Trường hợp tổ chức kinh doanh là đơn vị nhập khẩu, đồng thời là nhà phân phối độc quyền thì thực hiện kê khai giá bán buôn và giá bán lẻ (nếu có);

- Trường hợp tổ chức kinh doanh là nhà phân phối độc quyền thì thực

chọn con em vùng đồng bào dân tộc ít người (dưới 10.000 người) để tạo nguồn cán bộ cơ sở cho địa phương; bảo đảm tất cả các xã, phường, thị trấn đều có công dân nhập ngũ; ưu tiên phân bổ chỉ tiêu tuyển quân phù hợp với từng địa phương gắn với địa bàn động viên của các đơn vị đến cấp huyện.

Thực hiện tuyển “tròn khâu” với phương châm “tuyển người nào

thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế sửa đổi 2016)

Đối tượng không chịu thuế giá trị gia tăng

1. Sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Doanh nghiệp

trợ 2017 như sau:

Các hành vi bị nghiêm cấm trong quản lý, sử dụng vũ khí, vật liệu nổ, tiền chất thuốc nổ và công cụ hỗ trợ

1. Cá nhân sở hữu vũ khí, vật liệu nổ, công cụ hỗ trợ, trừ vũ khí thô sơ là hiện vật để trưng bày, triển lãm, đồ gia bảo.

2. Nghiên cứu, chế tạo, sản xuất, mua bán, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sửa

[23a], [24a]: Số liệu ghi vào chỉ tiêu này tương tự như cách kê khai chỉ tiêu chỉ tiêu [23], [24] nhưng chỉ kê khai riêng đối với giá trị mua vào và thuế GTGT mua vào của hàng hóa, dịch vụ nhập khẩu.

2. Thuế GTGT của hàng hóa, dịch vụ mua vào được khấu trừ kỳ này:

Chỉ tiêu [25]: Khai tổng số thuế GTGT mua vào đã kê khai tại chỉ tiêu [24] đủ điều

có giấy phép nhập khẩu.

4. Phạt tiền từ 15.000.000 đồng đến 20.000.000 đồng đối với hành vi không chấp hành cách ly y tế, cưỡng chế cách ly y tế, xử lý y tế đối với người, phương tiện vận tải, hàng hóa và các đối tượng phải kiểm dịch khác mang tác nhân gây bệnh truyền nhiễm thuộc nhóm A.

5. Biện pháp khắc phục hậu quả:

a) Buộc thực hiện việc kiểm

/2020/TT-BCA quy định về trường hợp xe phải thu hồi giấy chứng nhận đăng ký xe, biển số xe như sau:

- Xe hỏng không sử dụng được hoặc xe bị phá hủy do nguyên nhân khách quan.

- Xe tháo máy, khung để thay thế cho xe khác.

- Xe tạm nhập của cơ quan, tổ chức, cá nhân nước ngoài tái xuất hoặc chuyển nhượng tại Việt Nam.

- Xe được miễn thuế nhập khẩu, nay

.000.000 đồng đối với một trong các hành vi vi phạm sau:

a) Hành vi vi phạm quy định tại các điểm a, b khoản 2 Điều này mà tang vật vi phạm có trị giá từ 70.000.000 đồng đến dưới 100.000.000 đồng;

b) Bốc dỡ hàng hóa không đúng cảng đích ghi trong bản lược khai hàng hóa, vận tải đơn;

c) Xếp dỡ, chuyển tải, sang mạn, sang toa, cắt toa hàng hóa xuất khẩu, nhập

, sang toa, cắt toa hàng hóa xuất khẩu, nhập khẩu, quá cảnh trên phương tiện vận tải đang chịu sự kiểm tra, giám sát hải quan mà không được sự đồng ý của cơ quan hải quan;

d) Tẩu tán, tiêu hủy hoặc vứt bỏ hàng hóa để trốn tránh sự kiểm tra, giám sát, kiểm soát hải quan;

đ) Vận chuyển phế liệu vào Việt Nam cho người nhận hàng trên Bản lược khai hàng

/2024/NĐ-CP quy định như sau:

Gia hạn thời hạn nộp thuế và tiền thuê đất

1. Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

a) Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần

thời, tại khoản 1 Điều 4 Nghị định 64/2024/NĐ-CP quy định như sau:

Gia hạn thời hạn nộp thuế và tiền thuê đất

1. Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

a) Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có

sinh được hưởng ưu tiên xét cử tuyển.

5. Giấy xác nhận hộ khẩu thường trú do Trưởng Công an xã, phường, thị trấn có thẩm quyền cấp (phải ghi rõ thời gian từ khi đến cư trú tại địa phương).

6. Bản photocopy (không công chứng) quyết định và trang tên địa phương nơi thí sinh cư trú thuộc vùng được cử tuyển;

Trường hợp xã mới chia tách hoặc sáp nhập

4.

Kiểm dịch y tế biên giới

Thực hiện giám sát hành khách nhập cảnh tại các cửa khẩu theo quy định tại Nghị định số 89/2018/NĐ-CP ngày 25 tháng 6 năm 2018 của Chính phủ quy định chi tiết thi hành một số điều của Luật phòng, chống bệnh truyền nhiễm về kiểm dịch y tế biên giới.

Thuốc, vật tư, hóa chất, thiết bị phòng, chống dịch

Các tỉnh, thành

sản xuất công nghiệp.

2. Khu chế xuất là khu công nghiệp chuyên sản xuất hàng xuất khẩu, cung ứng dịch vụ cho sản xuất hàng xuất khẩu và hoạt động xuất khẩu; được ngăn cách với khu vực bên ngoài theo quy định áp dụng đối với khu phi thuế quan quy định tại pháp luật về thuế xuất khẩu, thuế nhập khẩu.

3. Khu công nghiệp hỗ trợ là khu công nghiệp

loại hàng hóa, dịch vụ quy định trên được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban

nội địa và quốc tế; lĩnh vực tài chính tại các doanh nghiệp.

Nghề Tài Chính -Ngân hàng là nghề thực hiện các công việc: nghiệp vụ huy động vốn, nghiệp vụ tín dụng (cho vay, chiết khấu, bảo lãnh, bao thanh toán, tài trợ nhập khẩu, tài trợ xuất khẩu), nghiệp vụ thanh toán, kế toán ngân hàng thương mại, nghiệp vụ kho quỹ, xử lý rủi ro tín dụng, thẩm

(FTA) đã ký kết và đẩy mạnh đàm phán, ký kết các hiệp định FTA mới (trong đó Hiệp định FTA với Israel dự kiến ký kết trong tháng 6/2023).

- Đẩy nhanh hoàn thuế giá trị gia tăng để góp phần tạo thuận lợi cho hoạt động sản xuất kinh doanh, xuất nhập khẩu của doanh nghiệp.

Xem chi tiết tại đây

>> Thuế tối thiểu toàn cầu và những điều cần biết khi áp

Chất xyanua là gì? Chỉ cần dùng một lượng bao nhiêu mg chất xyanua thì có thể giết chết một người bình thường?

08:58 | 09/01/2023

Chất xyanua là gì? Chỉ cần dùng một lượng bao nhiêu mg chất xyanua thì có thể giết chết một người bình thường?

08:58 | 09/01/2023

.png)

.png)