Cơ sở sản xuất, gia công hàng hóa thì thực hiện khai thuế tiêu thụ đặc biệt tại địa điểm nào theo quy định? Hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt có thuộc diện kiểm tra trước, hoàn thuế sau không? Câu hỏi của anh K từ Lâm Đồng.

Hành vi cạnh tranh không lành mạnh là gì?

Theo Điều 3 Luật Cạnh tranh 2018 thì hành vi cạnh tranh không lành mạnh được quy định như sau:

Hành vi cạnh tranh không lành mạnh là hành vi của doanh nghiệp trái với nguyên tắc thiện chí, trung thực, tập quán thương mại và các chuẩn mực khác trong kinh doanh, gây thiệt hại hoặc có thể gây thiệt hại đến

hoạt động của Đội tình nguyện.

Bước 2:

Trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận, Phòng Lao động - Thương binh và Xã hội xem xét hồ sơ trình Chủ tịch Ủy ban nhân dân cấp huyện ra Quyết định thành lập Đội tình nguyện. Trường hợp không được thành lập, Phòng Lao động - Thương binh và Xã hội phải có văn bản nêu rõ lý do gửi Chủ tịch Ủy ban

thường xuyên hoặc bị phá hoại, việc kiểm tra hàng ngày là cần thiết.

- Kiểm tra hoạt động

+ Kiểm tra hoạt động là kiểm tra chi tiết hơn về hoạt động và độ ổn định của thiết bị, đặc biệt là đối với bất kỳ sự mài mòn nào. Việc kiểm tra này cần được thực hiện từ 1 tháng đến 3 tháng một lần, hoặc theo chỉ dẫn của nhà sản xuất.

+ Cần chú ý đặc biệt đến

Lưu hành bản ghi âm, ghi hình có nội dung biểu diễn nghệ thuật được hiểu như thế nào?

Theo khoản 4 Điều 2 Nghị định 144/2020/NĐ-CP quy định về hoạt động nghệ thuật biểu diễn quy định như sau:

Lưu hành bản ghi âm, ghi hình có nội dung biểu diễn nghệ thuật là đưa sản phẩm âm thanh, hình ảnh có nội dung biểu diễn nghệ thuật được định dạng trên

.

Người đăng ký bảo hộ sử dụng quyền tạm thời đối với thiết kế bố trí trong trường hợp nào?

Căn cứ theo Điều 131 Luật Sở hữu trí tuệ 2005 quy định về quyền tạm thời đối với thiết kế bố trí của người đăng ký bảo hộ như sau:

+ Đối với thiết kế bố trí đã được người có quyền đăng ký hoặc người được người đó cho phép khai thác thương mại trước ngày cấp Giấy

) là quyền của tổ chức, cá nhân đối với cuộc biểu diễn, bản ghi âm, ghi hình, chương trình phát sóng, tín hiệu vệ tinh mang chương trình được mã hóa.

4. Quyền sở hữu công nghiệp là quyền của tổ chức, cá nhân đối với sáng chế, kiểu dáng công nghiệp, thiết kế bố trí mạch tích hợp bán dẫn, nhãn hiệu, tên thương mại, chỉ dẫn địa lý, bí mật kinh doanh do

Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

(3) Tổ chức, cá nhân nước ngoài thực hiện một phần hoặc toàn bộ hoạt động kinh doanh phân phối hàng hóa, cung cấp dịch vụ tại Việt Nam trong đó tổ chức, cá nhân nước ngoài

chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định của Luật này (sau đây gọi là doanh nghiệp), bao gồm:

+ Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam.

+ Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không

của Bộ Giáo dục và Đào tạo; tự bảo đảm một phần kinh phí chi thường xuyên; có tư cách pháp nhân, có con dấu riêng, được mở tài khoản tại kho bạc và ngân hàng thương mại, có trụ sở chính tại Hà Nội.

2. Tạp chí có chức năng thông tin, tuyên truyền chủ trương, đường lối của Đảng, chính sách, pháp luật của Nhà nước trong lĩnh vực giáo dục và đào tạo; là

Cho tôi hỏi công ty cho thuê tài chính có thể bán các khoản phải thu từ hợp đồng cho thuê tài chính hay không? Nếu có thì ai được mua các khoản phải thu này? - Câu hỏi của chị Thụy An đến từ Đồng Nai.

) Phải thu khác gồm các khoản phải thu không có tính chất thương mại, không liên quan đến giao dịch mua - bán, như:

- Các khoản phải thu tạo ra doanh thu hoạt động tài chính, như: khoản phải thu về lãi cho vay, tiền gửi, cổ tức và lợi nhuận được chia;

- Các khoản chi hộ bên thứ ba được quyền nhận lại; Các khoản bên nhận ủy thác xuất khẩu phải thu hộ

liền với đất.

- Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở.

- Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước.

- Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

(5) Thu nhập từ trúng thưởng, bao gồm:

- Trúng thưởng xổ số.

- Trúng thưởng trong các hình thức khuyến mại.

- Trúng

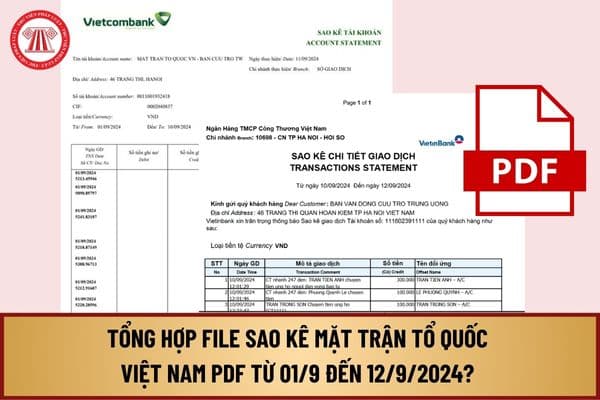

TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1.2. Tài khoản USD

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: 110630051111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

2. TÀI KHOẢN TẠI VIETCOMBANK

2.1. Tài khoản VND

Tên Tài khoản: Mặt trận Tổ quốc Việt Nam - Ban Cứu trợ Trung ương

Số Tài khoản: 0011

.

3. Sở Giao dịch Chứng khoán Việt Nam có tư cách pháp nhân, có con dấu riêng; được mở tài khoản bằng đồng Việt Nam và ngoại tệ tại ngân hàng thương mại trong nước và Kho bạc Nhà nước; hạch toán độc lập, thực hiện chế độ tài chính, chế độ báo cáo thống kê, kế toán, kiểm toán và nghĩa vụ tài chính theo quy định của pháp luật.

4. Người đại diện theo

, phê duyệt kế hoạch thu dọn công trình dầu khí

a) Trình tự thực hiện:

Trong thời hạn 9 (chín) tháng, kể từ khi khai thác thương mại hoặc 1 (một) năm kể từ ngày đưa công trình dầu khí vào hoạt động, tổ chức, cá nhân phải lập kế hoạch thu dọn công trình dầu khí, trình Bộ Công Thương xem xét, phê duyệt. Tổ chức cá nhân thực hiện Kế hoạch thu dọn công

tại khoản 1 Điều này, thì bị phạt tiền từ 1.000.000.000 đồng đến 3.000.000.000 đồng;

b) Phạm tội thuộc trường hợp quy định tại khoản 2 Điều này, thì bị phạt tiền từ 3.000.000.000 đồng đến 5.000.000.000 đồng hoặc đình chỉ hoạt động có thời hạn từ 06 tháng đến 03 năm;

c) Pháp nhân thương mại còn có thể bị phạt tiền từ 100.000.000 đồng đến 1

quỹ phúc lợi, khen thưởng của tổ chức.

- Trường hợp tổ chức, cá nhân sử dụng kết quả nghiên cứu khoa học và phát triển công nghệ để hoàn thiện, phát triển công nghệ nhằm thương mại hóa, đăng ký bảo hộ quyền sở hữu trí tuệ thì phải được sự đồng ý của chủ sở hữu kết quả nghiên cứu khoa học và phát triển công nghệ.

Việc phân chia lợi nhuận thu được từ

hoạt động kinh doanh tại Việt Nam trên cơ sở hợp đồng nhà thầu phụ.

Việc xác định Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam thực hiện theo quy định của Luật Thuế thu nhập doanh nghiệp, Luật Thuế thu nhập cá nhân và các văn bản hướng dẫn thi hành.

Trong trường hợp Hiệp định

Cơ sở sản xuất, gia công hàng hóa thì thực hiện khai thuế tiêu thụ đặc biệt tại địa điểm nào theo quy định?

01:01 | 16/05/2024

Cơ sở sản xuất, gia công hàng hóa thì thực hiện khai thuế tiêu thụ đặc biệt tại địa điểm nào theo quy định?

01:01 | 16/05/2024

.jpg)