trường là quyền, nghĩa vụ và trách nhiệm của mọi cơ quan, tổ chức, cộng đồng dân cư, hộ gia đình và cá nhân.

- Bảo vệ môi trường là điều kiện, nền tảng, yếu tố trung tâm, tiên quyết cho phát triển kinh tế - xã hội bền vững. Hoạt động bảo vệ môi trường phải gắn kết với phát triển kinh tế, quản lý tài nguyên và được xem xét, đánh giá trong quá trình thực

khoán không phải khai lệ phí môn bài. Cơ quan thuế căn cứ tờ khai thuế, cơ sở dữ liệu ngành thuế để xác định doanh thu kinh doanh làm căn cứ tính mức lệ phí môn bài phải nộp của hộ gia đình, cá nhân, nhóm cá nhân nộp thuế theo phương pháp khoán.”

4. Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

a) Doanh nghiệp nhỏ và vừa chuyển

nước.

Như vậy, trong trường hợp cá nhân có hành vi không niêm yết biển báo, biển cấm, sơ đồ, biển chỉ dẫn về phòng cháy và chữa cháy theo quy định pháp luật sẽ bị xử phạt vi phạm hành chính với hình thức phạt tiền từ từ 300.000 đồng đến 500.000 đồng. Nếu tổ chức vi phạm sẽ bị phạt tiền từ 600.000 đồng đến 1.000.000 đồng (Do đối với tổ chức có cùng

Có được tố cáo hành vi vi phạm pháp luật của giáo viên trường công lập không?

Theo quy định tại khoản 1, khoản 2 Điều 2 Luật Tố cáo 2018 quy định về tố cáo hành vi vi phạm pháp luật trong việc thực hiện nhiệm vụ, công vụ như sau:

Giải thích từ ngữ

1. Tố cáo là việc cá nhân theo thủ tục quy định của Luật này báo cho cơ quan, tổ chức, cá nhân có

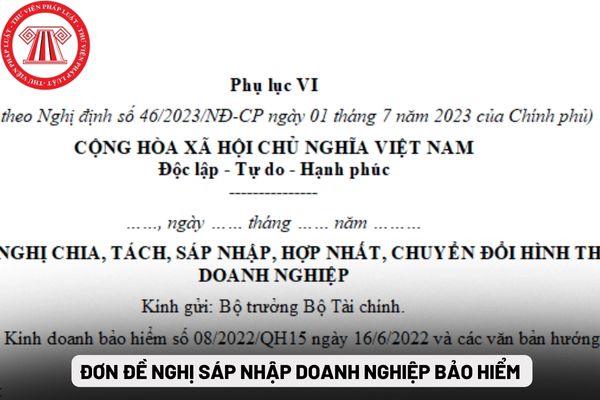

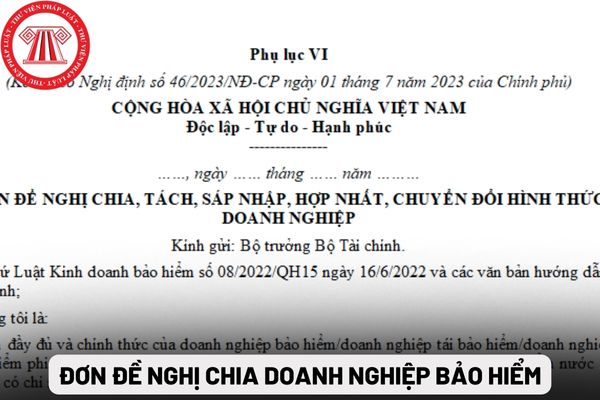

liền kề trước năm xin sáp nhập của doanh nghiệp bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp bảo hiểm dự kiến được thành lập sau khi sáp nhập doanh nghiệp đáp ứng các quy định tại khoản 1 Điều này.

Đơn đề nghị sáp nhập doanh nghiệp bảo hiểm theo quy định mới nhất? Tải Đơn ở đâu?

Đơn đề nghị sáp nhập doanh nghiệp bảo

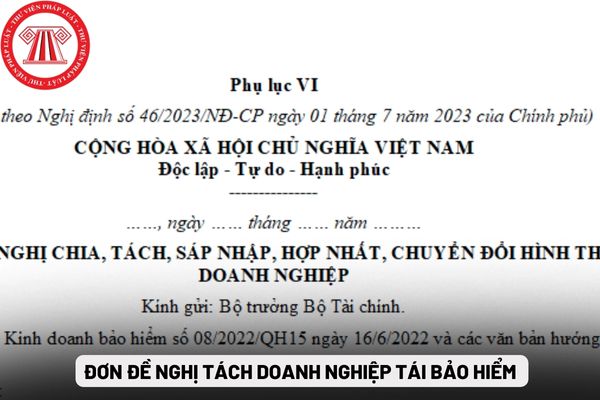

viên) góp vốn, vốn điều lệ và cơ cấu vốn điều lệ của doanh nghiệp tái bảo hiểm hình thành sau khi tách doanh nghiệp tái bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp tái bảo hiểm dự kiến được thành lập sau khi tách

định giá phần vốn góp;

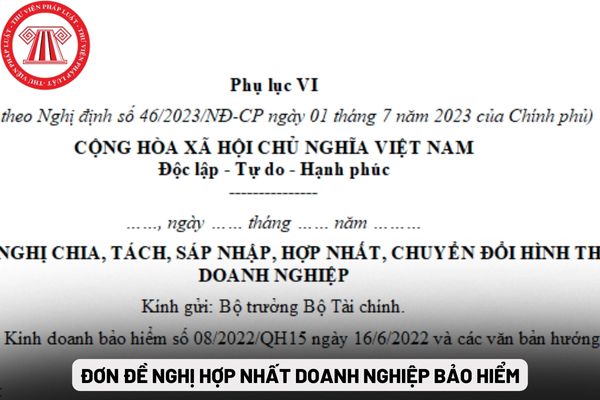

- Bản sao từ sổ gốc hoặc được chứng thực của báo cáo tài chính đã được kiểm toán cho 03 năm liền kề trước năm xin hợp nhất với doanh nghiệp bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp bảo hiểm dự kiến được thành lập sau khi hợp nhất hình thức doanh nghiệp đáp ứng các quy định tại khoản 1 Điều

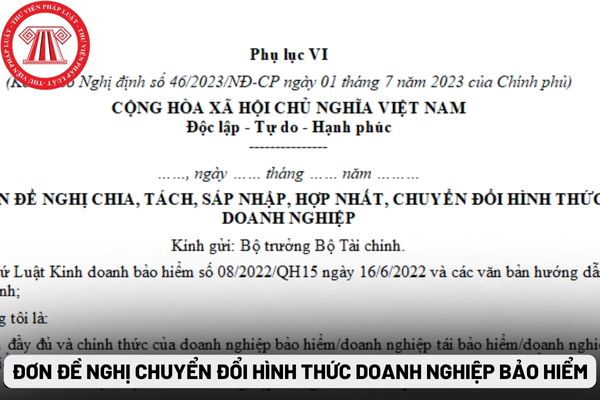

(hoặc thành viên) góp vốn, vốn điều lệ và cơ cấu vốn điều lệ của doanh nghiệp bảo hiểm hình thành sau khi chuyển đổi hình thức doanh nghiệp bảo hiểm;

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp bảo hiểm dự kiến được thành lập sau khi chuyển đổi hình thức doanh nghiệp đáp ứng các quy định tại khoản 1 Điều này.

Việc chuyển đổi

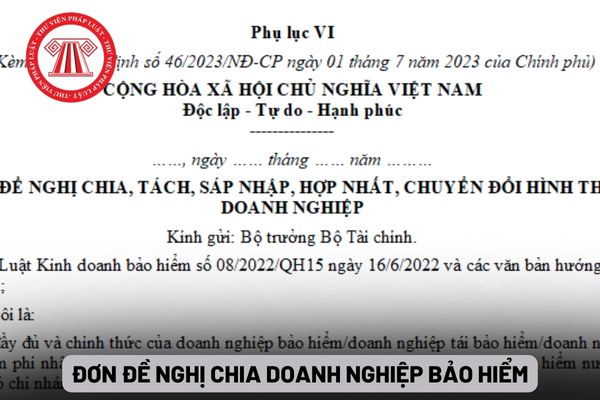

hiểm hình thành sau khi chia doanh nghiệp bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Bản sao từ sổ gốc hoặc được chứng thực của báo cáo tài chính đã được kiểm toán cho 03 năm liền kề trước năm xin chia với doanh nghiệp bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp

thành sau khi chia doanh nghiệp tái bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Bản sao từ sổ gốc hoặc được chứng thực của báo cáo tài chính đã được kiểm toán cho 03 năm liền kề trước năm xin chia với doanh nghiệp tái bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn

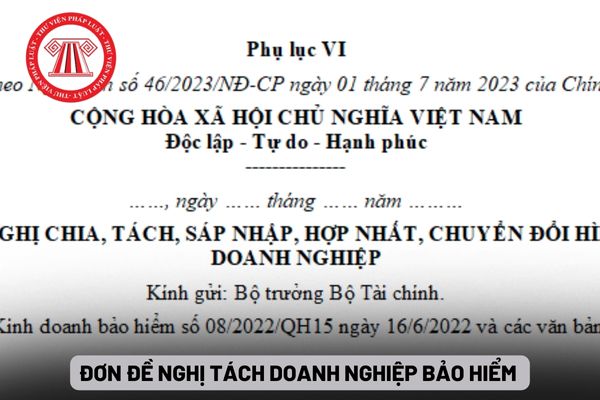

cấu vốn điều lệ của doanh nghiệp tái bảo hiểm hình thành sau khi tách doanh nghiệp bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp tái bảo hiểm dự kiến được thành lập sau khi tách doanh nghiệp đáp ứng các quy định

cấu vốn điều lệ của doanh nghiệp tái bảo hiểm hình thành sau khi chia doanh nghiệp bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp tái bảo hiểm dự kiến được thành lập sau khi chia doanh nghiệp đáp ứng các quy định

nghiệp tái bảo hiểm;

- Danh sách cổ đông (hoặc thành viên) góp vốn, vốn điều lệ và cơ cấu vốn điều lệ của doanh nghiệp tái bảo hiểm hình thành sau khi chuyển đổi hình thức doanh nghiệp tái bảo hiểm;

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp tái bảo hiểm dự kiến được thành lập sau khi chuyển đổi hình thức doanh nghiệp đáp ứng

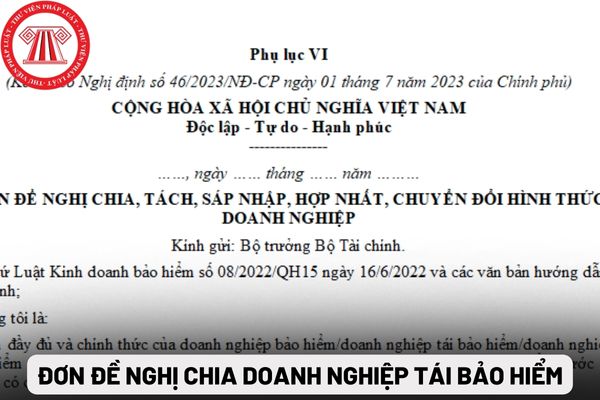

chính đã được kiểm toán cho 03 năm liền kề trước năm xin hợp nhất với doanh nghiệp tái bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn và doanh nghiệp tái bảo hiểm dự kiến được thành lập sau khi hợp nhất hình thức doanh nghiệp đáp ứng các quy định tại khoản 1 Điều này.

Việc hợp nhất doanh nghiệp tái bảo hiểm phải đáp ứng các điều kiện

1. Công nghệ cao, công nghệ tiên tiến, công nghệ mới và sản phẩm công nghệ cao được ưu tiên, khuyến khích ứng dụng trong lĩnh vực giống vật nuôi, thức ăn chăn nuôi, điều kiện chăn nuôi, chế biến và thị trường sản phẩm chăn nuôi.

2. Tổ chức, cá nhân ứng dụng công nghệ cao, công nghệ tiên tiến, công nghệ mới trong chăn nuôi được hưởng chính sách quy

cưỡng chế ngừng sử dụng hóa đơn có hiệu quả thì tiếp tục áp dụng biện pháp cưỡng chế này.

- NNT có tiền thuế nợ, có hành vi phát tán tài sản hoặc bỏ trốn.

Hằng tháng, công chức thực hiện rà soát CSDL của cơ quan thuế và các văn bản, tài liệu do các tổ chức, cá nhân có liên quan cung cấp để cập nhật vào danh sách NNT chuẩn bị cưỡng chế bằng biện pháp

hôm nay và mai sau”. Thông điệp này khẳng định giá trị của thông tin, thời tiết, khí hậu và tài nguyên nước đối với xã hội đồng thời kêu gọi trách nhiệm của mỗi một cá nhân trên thế giới cần thể hiện vai trò và trách nhiệm trước cuộc sống hiện tại và tương lai nhằm chủ động thích ứng với biến đổi khí hậu, giảm thiểu tác động suy thoái môi trường. Đây

phạt hành vi vi phạm thủ tục thuế đối với cá nhân trực tiếp quyết toán thuế thu nhập cá nhân chậm nộp hồ sơ quyết toán thuế thu nhập cá nhân mà có phát sinh số tiền thuế được hoàn; hộ kinh doanh, cá nhân kinh doanh đã bị ấn định thuế theo quy định tại Điều 51 Luật Quản lý thuế.

(5) Không xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế trong

, E (xuất trình bản chính khi kiểm tra hồ sơ dự sát hạch);

Người học lái xe khi đến nộp hồ sơ được cơ sở đào tạo chụp ảnh trực tiếp lưu giữ trong cơ sở dữ liệu giấy phép lái xe.

Như vậy, người được cấp giấy phép lái xe hạng FC được phép điều khiển những loại phương tiện quy định cho giấy phép lái xe hạng C và thêm một số các loại phương tiện khác

Đáp án thi Tìm hiểu kiến thức về bảo vệ môi trường bảo tồn đa dạng sinh học và phòng chống rác thải nhựa 2024 tỉnh An Giang?

08:10 | 01/10/2024

Đáp án thi Tìm hiểu kiến thức về bảo vệ môi trường bảo tồn đa dạng sinh học và phòng chống rác thải nhựa 2024 tỉnh An Giang?

08:10 | 01/10/2024