Thuế suất thuế tài nguyên áp dụng đối với trường hợp khai thác vàng là bao nhiêu? Giá tính thuế tài nguyên được quy định như thế nào?

Thuế suất thuế tài nguyên áp dụng đối với trường hợp khai thác vàng là bao nhiêu?

Căn cứ khoản 1 Điều 7 Thông tư 152/2015/TT-BTC có quy định về thuế suất thuế tài nguyên như sau:

"Điều 7. Thuế suất thuế tài nguyên

1. Thuế suất thuế tài nguyên làm căn cứ tính thuế tài nguyên đối với từng loại tài nguyên khai thác được quy định tại Biểu mức thuế suất thuế tài nguyên ban hành kèm theo Nghị quyết số 1084/2015/UBTVQH13 ngày 10 tháng 12 năm 2015 của Ủy ban thường vụ Quốc hội và các văn bản sửa đổi, bổ sung (nếu có)."

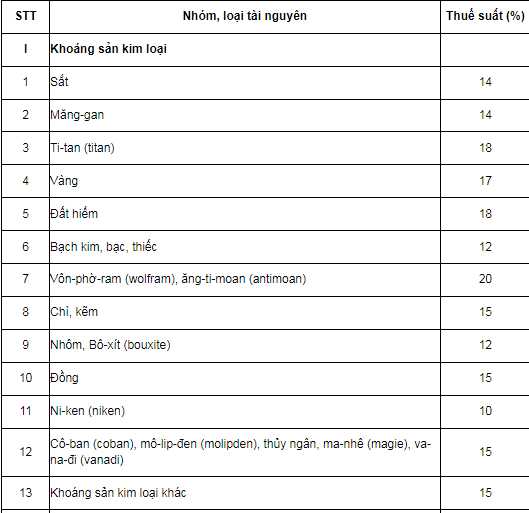

Theo đó, căn cứ vào quy định tại Mục 1 Biểu mức thuế suất tài nguyên ban hành kèm theo Nghị quyết 1084/2015/UBTVQH13 có quy định về biểu mức thuế suất thuế tài nguyên thuộc nhóm khoáng sản kim loại như sau:

Căn cứ vào những quy định trên, thuế suất tài nguyên áp dụng trong trường hợp doanh nghiệp khai thác vàng phải nộp thuế tài nguyên cụ thể là 17%.

.jpg?time=1658108065852)

Thuế suất thuế tài nguyên áp dụng đối với trường hợp khai thác vàng là bao nhiêu? (Hình từ Internet)

Giá tính thuế tài nguyên đối với doanh nghiệp khai thác tài nguyên khoáng sản là kim loại được quy định như thế nào?

Về giá tính thuế theo quy định tại Điều 6 Thông tư 152/2015/TT-BTC như sau:

"Điều 6. Giá tính thuế tài nguyên

Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên của tổ chức, cá nhân khai thác chưa bao gồm thuế giá trị gia tăng nhưng không được thấp hơn giá tính thuế tài nguyên do UBND cấp tỉnh quy định; Trường hợp giá bán đơn vị sản phẩm tài nguyên thấp hơn giá tính thuế tài nguyên do UBND cấp tỉnh quy định thì tính thuế tài nguyên theo giá do UBND cấp tỉnh quy định.

Trường hợp sản phẩm tài nguyên được vận chuyển đi tiêu thụ, trong đó chi phí vận chuyển, giá bán sản phẩm tài nguyên được ghi nhận riêng trên hóa đơn thì giá tính thuế tài nguyên là giá bán sản phẩm tài nguyên không bao gồm chi phí vận chuyển.

[...]"

Theo đó, Thuế tài nguyên phải nộp trong kỳ bằng giá tính thuế nhân thuế suất. Giá tính thuế phải căn cứ vào giá bán sản phẩm nhưng không được thấp hơn mức do UBND tỉnh quy định. Tùy theo từng tỉnh mà mức này sẽ khác nhau.

Doanh nghiệp khai thác tài nguyên khoáng sản là kim loại có phải nộp phí bảo vệ môi trường không?

Căn cứ theo quy định tại khoản 1 Điều 1 và Điều 2 Nghị định 164/2016/NĐ-CP liên quan đến việc nộp phí bảo vệ môi trường cụ thể như sau:

"Điều 1. Phạm vi điều chỉnh và đối tượng chịu phí

[...]

2. Đối tượng chịu phí bảo vệ môi trường đối với khai thác khoáng sản theo quy định tại Nghị định này là hoạt động khai thác dầu thô, khí thiên nhiên, khí than, khoáng sản kim loại và khoáng sản không kim loại.

"Điều 2. Đối tượng áp dụng

Nghị định này áp dụng đối với các tổ chức, cá nhân hoạt động khai thác khoáng sản, các cơ quan nhà nước và tổ chức, cá nhân liên quan trong việc quản lý, thu phí bảo vệ môi trường đối với khai thác khoáng sản."

Có thể thấy, trường hợp doanh nghiệp bạn khai thác khoáng sản kim loại thì phải chịu phí bảo vệ môi trường theo quy định trên.

Theo đó, mức phí bảo vệ môi trường đối với doanh nghiệp khai thác khoáng sản là kim loại được quy định tại Điều 4 Nghị định 164/2016/NĐ-CP như sau:

"Điều 4. Mức phí

1. Mức phí bảo vệ môi trường đối với dầu thô: 100.000 đồng/tấn; đối với khí thiên nhiên, khí than: 50 đồng/m3. Riêng khí thiên nhiên thu được trong quá trình khai thác dầu thô (khí đồng hành): 35 đồng/m3.

2. Khung mức phí bảo vệ môi trường đối với khai thác khoáng sản khác theo Biểu khung mức phí ban hành kèm theo Nghị định này.

3. Mức phí bảo vệ môi trường đối với khai thác khoáng sản tận thu bằng 60% mức phí của loại khoáng sản tương ứng quy định tại Biểu mức thu ban hành kèm theo Nghị định này.

4. Căn cứ mức phí quy định tại Biểu khung mức phí ban hành kèm theo Nghị định này, Hội đồng nhân dân các tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là Hội đồng nhân dân cấp tỉnh) quyết định cụ thể mức thu phí bảo vệ môi trường đối với từng loại khoáng sản áp dụng tại địa phương cho phù hợp với tình hình thực tế trong từng thời kỳ."

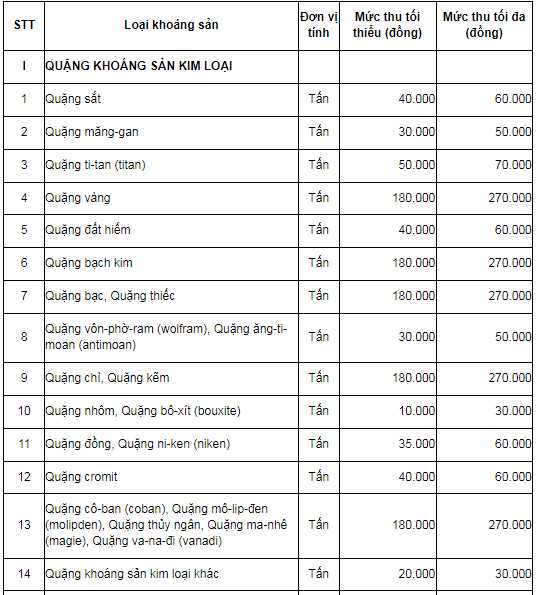

Dẫn chiếu đến quy định tại Biểu khung mức phí bảo vệ môi trường đối với khai thác khoáng sản ban hành kèm theo Nghị định 164/2016/NĐ-CP như sau:

Có thể thấy, trường hợp khai thác khoáng sản là kim loại, cụ thể là vàng thì doanh nghiệp bạn có thể chịu mức phí bảo vệ môi trường từ 180 ngàn đồng đến 270 ngàn đồng/tấn.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.