Thời gian phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm là khi nào?

- Phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm dựa trên nguyên tắc nào?

- Phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm theo công thức nào?

- Thời gian phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm là khi nào?

Phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm dựa trên nguyên tắc nào?

Nguyên tắc phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm theo khoản 1 Điều 8 Quy chế quản lý và sử dụng Quỹ hỗ trợ thanh toán do Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam ban hành kèm theo Quyết định 17/QĐ-HĐTV năm 2023 cụ thể:

Phân bổ lãi phát sinh trong năm

1. Nguyên tắc phân bổ:

Lãi tiền gửi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán và lãi vay thu từ Thành viên tạm thời mất khả năng thanh toán tiền được VSDC phân bổ cho Thành viên phù hợp với số tiền và thời gian đóng góp của từng Thành viên sau khi trừ phí quản lý tài khoản tiền gửi tại Ngân hàng thanh toán (nếu có).

...

Theo đó, lãi tiền gửi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC và lãi vay thu từ Thành viên tạm thời mất khả năng thanh toán tiền được VSDC phân bổ cho Thành viên phù hợp với số tiền và thời gian đóng góp của từng Thành viên sau khi trừ phí quản lý tài khoản tiền gửi tại Ngân hàng thanh toán (nếu có).

Phân bổ lãi phát sinh (Hình từ Internet)

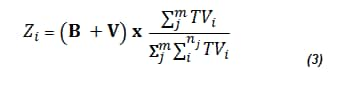

Phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm theo công thức nào?

Công thức phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm khoản 2 Điều 8 Quy chế quản lý và sử dụng Quỹ hỗ trợ thanh toán do Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam ban hành kèm theo Quyết định 17/QĐ-HĐTV năm 2023 cụ thể:

Trong đó:

Zi : là lãi phát sinh phân bổ cho Thành viên i

B : là tổng số lãi tiền gửi Quỹ hỗ trợ thanh toán phát sinh từ ngày 01 tháng 01 tới thời điểm tính toán (đã trừ phí quản lý tài khoản tiền gửi tại Ngân hàng thanh toán, nếu có).

V : là tổng số tiền lãi vay thu từ các Thành viên tạm thời mất khả năng thanh toán tiền từ ngày 01 tháng 01 tới thời điểm tính toán.

(Tổng lãi (B+V) sau khi trừ đi lãi đã phân bổ cho các Thành viên bị thu hồi Giấy chứng nhận phát sinh trước thời điểm tính.)

: là tổng số dư lũy kế Quỹ hỗ trợ thanh toán của tất cả các ngày trong giai đoạn tính toán của thành viên i. (j: 1-> m, m là số ngày tính phân bổ lãi).

: là tổng số dư lũy kế Quỹ hỗ trợ thanh toán của tất cả các ngày trong giai đoạn tính toán của thành viên i. (j: 1-> m, m là số ngày tính phân bổ lãi).

: là tổng số dư lũy kế Quỹ hỗ trợ thanh toán của tất cả các ngày trong giai đoạn tính toán của tất cả các thành viên (i: 1-> nj, nj là số thành viên đóng góp Quỹ tại ngày j).

: là tổng số dư lũy kế Quỹ hỗ trợ thanh toán của tất cả các ngày trong giai đoạn tính toán của tất cả các thành viên (i: 1-> nj, nj là số thành viên đóng góp Quỹ tại ngày j).

Thời gian phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm là khi nào?

Thời gian phân bổ lãi phát sinh trong năm tại khoản 3 Điều 8 Quy chế quản lý và sử dụng Quỹ hỗ trợ thanh toán do Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam ban hành kèm theo Quyết định 17/QĐ-HĐTV năm 2023 cụ thể:

Phân bổ lãi phát sinh trong năm

...

3. Thời gian phân bổ:

3.1. Vào ngày 31 tháng 12 hàng năm.

3.2. Riêng trường hợp Thành viên bị thu hồi Giấy chứng nhận Thành viên, thời gian phân bổ thực hiện theo quy định tại Điều 9 Quy chế này.

4. Tổng số tiền lãi được phân bổ trong năm được VSDC khấu trừ vào nghĩa vụ đóng góp Quỹ hỗ trợ thanh toán năm tiếp theo.

5. Trường hợp số tiền lãi được phân bổ vượt quá nghĩa vụ đóng góp, VSDC chi trả cho thành viên số tiền lãi còn lại sau khi khấu trừ nghĩa vụ đóng góp.

6. Trường hợp Thành viên lưu ký đã đạt mức giới hạn tối đa đóng góp Quỹ hỗ trợ thanh toán theo quy định tại Điểm 1.3 Khoản 1 Điều 3 Quy chế này, VSDC chi trả phần chênh lệch so với mức giới hạn đóng góp tối đa.

Như vậy, thời gian phân bổ lãi phát sinh từ tài khoản tiền gửi Quỹ hỗ trợ thanh toán tại VSDC trong năm là vào ngày 31 tháng 12 hàng năm.

Lưu ý:

Riêng trường hợp Thành viên bị thu hồi Giấy chứng nhận Thành viên, thời gian phân bổ thực hiện theo quy định tại Điều 9 Quy chế quản lý và sử dụng Quỹ hỗ trợ thanh toán do Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam ban hành kèm theo Quyết định 17/QĐ-HĐTV năm 2023 cụ thể:

Hoàn trả Quỹ hỗ trợ thanh toán

1. Đối với Thành viên còn nợ Quỹ hỗ trợ thanh toán: Tại thời điểm ngừng cung cấp dịch vụ, VSDC tính toán số dư Quỹ và lãi được phân bổ, khấu trừ khoản vay và lãi vay, phần còn lại (nếu có) được tách ra theo dõi riêng. Kể từ ngày ngừng cung cấp dịch vụ, Thành viên không phải chịu lãi đối với khoản vay chưa hoàn trả Quỹ hỗ trợ thanh toán.

2. Đối với Thành viên không nợ Quỹ hỗ trợ thanh toán: VSDC tính toán số đóng góp và lãi được phân bổ tại thời điểm quyết định thu hồi Giấy chứng nhận Thành viên.

3. Việc hoàn trả Quỹ hỗ trợ thanh toán cho Thành viên bị thu hồi Giấy chứng nhận Thành viên được thực hiện sau khi VSDC khấu trừ các khoản phải trả (nghĩa vụ nợ) của Thành viên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.