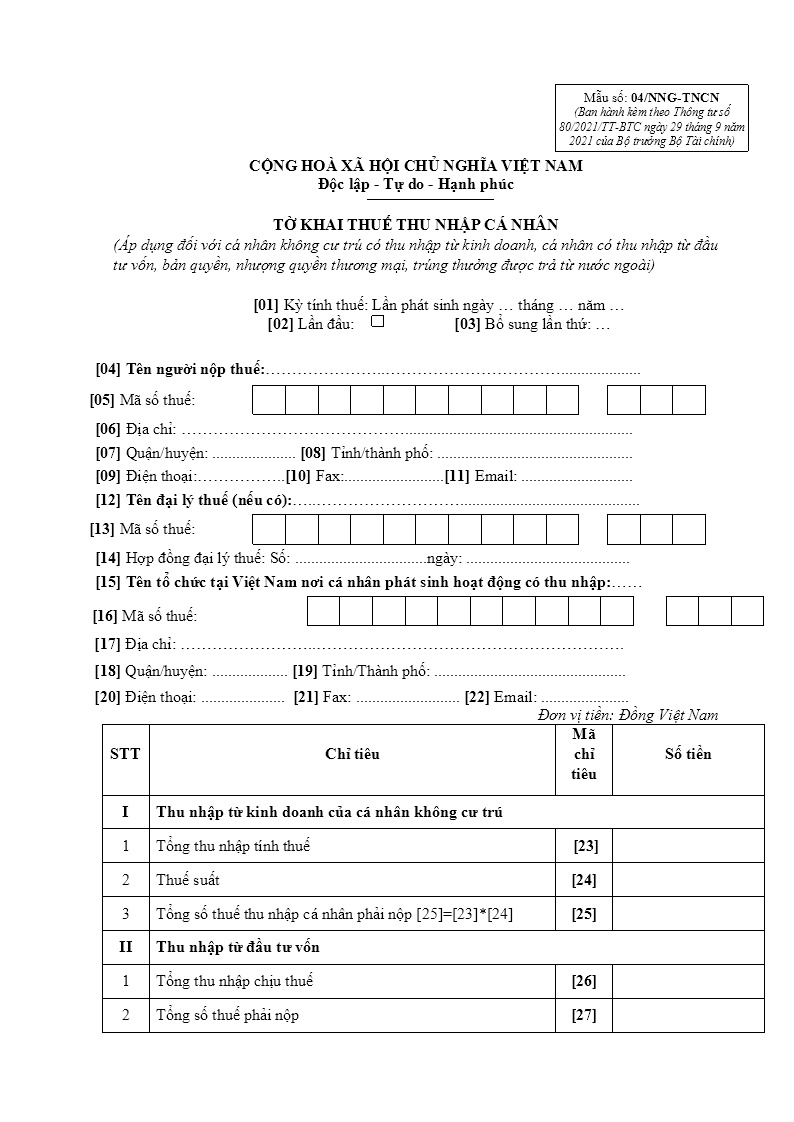

Tải Mẫu tờ khai thuế TNCN dành cho cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại được trả từ nước ngoài?

- Tải Mẫu tờ khai thuế TNCN dành cho cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại được trả từ nước ngoài?

- Cá nhân nộp thuế có phải khai thuế TNCN theo từng lần phát sinh đối với thu nhập từ bản quyền, nhượng quyền thương mại không?

- Địa điểm nộp hồ sơ khai thuế TNCN đối với người nộp thuế là cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại là nơi nào?

Tải Mẫu tờ khai thuế TNCN dành cho cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại được trả từ nước ngoài?

Mẫu tờ khai thuế TNCN dành cho cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại được trả từ nước ngoài là Mẫu số 04/NNG-TNCN Phụ lục VII ban hành kèm Thông tư 80/2021/TT-BTC.

Tải về Mẫu tờ khai thuế thu nhập cá nhân dành cho cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại được trả từ nước ngoài.

Tải Mẫu tờ khai thuế TNCN dành cho cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại được trả từ nước ngoài? (Hình từ Internet).

Cá nhân nộp thuế có phải khai thuế TNCN theo từng lần phát sinh đối với thu nhập từ bản quyền, nhượng quyền thương mại không?

Căn cứ theo khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

...

đ) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp không phát sinh thường xuyên của người nộp thuế áp dụng theo phương pháp trực tiếp trên giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng và tỷ lệ trên doanh thu theo quy định của pháp luật về thuế thu nhập doanh nghiệp; trừ trường hợp người nộp thuế trong tháng phát sinh nhiều lần thì được khai theo tháng.

e) Thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản của người nộp thuế áp dụng theo phương pháp tỷ lệ trên doanh thu theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

g) Thuế thu nhập cá nhân do cá nhân trực tiếp khai thuế hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay đối với thu nhập từ chuyển nhượng bất động sản; thu nhập từ chuyển nhượng vốn; thu nhập từ đầu tư vốn; thu nhập từ bản quyền, nhượng quyền thương mại, trúng thưởng từ nước ngoài; thu nhập từ nhận thừa kế, quà tặng.

...

Như vậy, theo quy định trên quy định trên, cá nhân nộp thuế TNCN đối với thu nhập từ bản quyền, nhượng quyền thương mại phải khai thuế TNCN theo từng lần phát sinh thu nhập.

Địa điểm nộp hồ sơ khai thuế TNCN đối với người nộp thuế là cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại là nơi nào?

Căn cứ theo điểm e khoản 6 Điều 11 Nghị định 126/2020/NĐ-CP quy định địa điểm nộp hồ dơ khai thuế như sau:

Địa điểm nộp hồ sơ khai thuế

...

6. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh theo quy định tại điểm b khoản 4 Điều 45 Luật Quản lý thuế tại cơ quan thuế quản lý trực tiếp, trừ các trường hợp sau đây:

...

d) Nhà thầu nộp hồ sơ khai thuế thu nhập doanh nghiệp của hoạt động chuyển nhượng quyền lợi tham gia hợp đồng dầu khí tại cơ quan thuế quản lý trực tiếp hợp đồng dầu khí có phát sinh việc chuyển nhượng phần quyền lợi tham gia (bao gồm cả trường hợp thay đổi chủ sở hữu của nhà thầu đang nắm giữ quyền lợi tham gia trong hợp đồng dầu khí).

đ) Cá nhân có thu nhập từ chuyển nhượng vốn, đầu tư vốn thuộc diện trực tiếp khai thuế với cơ quan thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý đơn vị phát hành.

e) Cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại, trúng thưởng từ nước ngoài; nhận thừa kế, quà tặng là tài sản khác (trừ bất động sản; tài sản phải đăng ký quyền sở hữu, quyền sử dụng) tại nước ngoài thuộc diện trực tiếp khai thuế với cơ quan thuế nộp hồ sơ khai thuế tại cơ quan thuế nơi cá nhân cư trú.

g) Cá nhân có thu nhập từ cho thuê tài sản (trừ bất động sản) nộp hồ sơ khai thuế tại cơ quan thuế nơi cá nhân cư trú. Cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam nộp hồ sơ khai thuế tại cơ quan thuế nơi có bất động sản cho thuê. Cá nhân có bất động sản cho thuê tại nước ngoài nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp nơi cá nhân cư trú.

h) Cá nhân có thu nhập từ nhận thừa kế, quà tặng là tài sản khác phải đăng ký quyền sở hữu, quyền sử dụng nộp hồ sơ khai thuế tại cơ quan thuế nơi khai lệ phí trước bạ.

i) Hộ kinh doanh, cá nhân kinh doanh không có địa điểm kinh doanh cố định và kinh doanh không thường xuyên nộp hồ sơ khai các khoản thuế và các khoản thu khác tại cơ quan thuế nơi cá nhân cư trú.

k) Tổ chức, cá nhân khi đăng ký quyền sử dụng, quyền sở hữu tài sân trừ nhà, đất (bao gồm cả các trường hợp thuộc diện miễn lệ phí trước bạ theo quy định của pháp luật về lệ phí trước bạ) nộp hồ sơ khai lệ phí trước bạ tại cơ quan thuế nơi đăng ký quyền sở hữu, quyền sử dụng hoặc địa điểm do Ủy ban nhân dân cấp tỉnh quyết định.

...

Như vậy, theo quy định nêu trên, địa điểm nộp hồ sơ khai thuế TNCN đối với người nộp thuế là cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại từ nước ngoài là tại cơ quan thuế nơi cá nhân cư trú.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.