Tải mẫu Phiếu xuất kho theo Thông tư 200? Hướng dẫn cách lập Phiếu xuất kho 02-VT chi tiết nhất?

Mẫu Phiếu xuất kho theo Thông tư 200 được quy định thế nào?

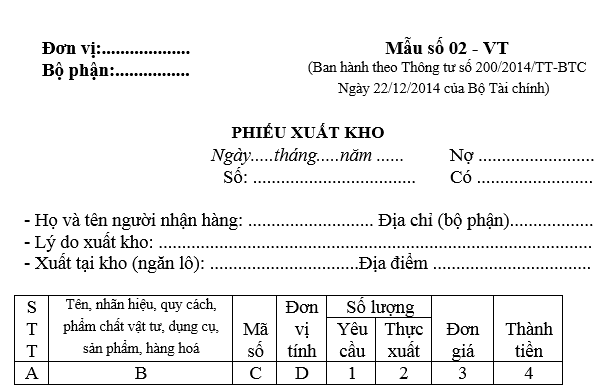

Phiếu xuất kho được lập theo Mẫu số 02 - VT Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC:

TẢI VỀ Mẫu Phiếu xuất kho theo Thông tư 200

Mẫu Phiếu xuất kho theo Thông tư 200 được quy định thế nào? (Hình từ Internet)

Hướng dẫn cách lập Phiếu xuất kho 02-VT chi tiết nhất?

Theo quy định tại Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC thì Phiếu xuất kho 02-VT được lập nhằm mục đích theo dõi chặt chẽ số lượng vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá xuất kho cho các bộ phận sử dụng trong doanh nghiệp, làm căn cứ để hạch toán chi phí sản xuất, tính giá thành sản phẩm, dịch vụ và kiểm tra việc sử dụng, thực hiện định mức tiêu hao vật tư.

Phương pháp và trách nhiệm ghi Phiếu xuất kho theo Thông tư 200:

- Góc bên trái của Phiếu xuất kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận xuất kho. Phiếu xuất kho lập cho một hoặc nhiều thứ vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá cùng một kho dùng cho một đối tượng hạch toán chi phí hoặc cùng một mục đích sử dụng.

- Khi lập phiếu xuất kho phải ghi rõ: Họ tên người nhận hàng, tên, đơn vị (bộ phận): số và ngày, tháng, năm lập phiếu; lý do xuất kho và kho xuất vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột 1: Ghi số lượng vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá theo yêu cầu xuất kho của người (bộ phận) sử dụng.

- Cột 2: Thủ kho ghi số lượng thực tế xuất kho (số lượng thực tế xuất kho chỉ có thể bằng hoặc ít hơn số lượng yêu cầu).

- Cột 3, 4: Kế toán ghi đơn giá (tuỳ theo qui định hạch toán của doanh nghiệp) và tính thành tiền của từng loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá xuất kho (cột 4 = cột 2 x cột 3).

Dòng Cộng: Ghi tổng số tiền của số vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá thực tế đã xuất kho.

Dòng "Tổng số tiền viết bằng chữ": Ghi tổng số tiền viết bằng chữ trên Phiếu xuất kho.

Phiếu xuất kho do các bộ phận xin lĩnh hoặc do bộ phận quản lý, bộ phận kho lập (tuỳ theo tổ chức quản lý và qui định của từng doanh nghiệp) thành 3 liên (đặt giấy than viết 1 lần). Sau khi lập phiếu xong, người lập phiếu và kế toán trưởng ký xong chuyển cho giám đốc hoặc người được uỷ quyền duyệt (ghi rõ họ tên) giao cho người nhận cầm phiếu xuống kho để nhận hàng. Sau khi xuất kho, thủ kho ghi vào cột 2 số lượng thực xuất của từng thứ, ghi ngày, tháng, năm xuất kho và cùng người nhận hàng ký tên vào phiếu xuất (ghi rõ họ tên).

Liên 1: Lưu ở bộ phận lập phiếu.

Liên 2: Thủ kho giữ để ghi vào thẻ kho và sau đó chuyển cho kế toán để kế toán ghi vào cột 3, 4 và ghi vào sổ kế toán.

Liên 3: Người nhận vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa giữ để theo dõi ở bộ phận sử dụng.

Hướng dẫn kế toán một số giao dịch kinh tế chủ yếu của Tài khoản 157 – Hàng gửi đi bán?

Phương pháp kế toán một số giao dịch kinh tế chủ yếu của Tài khoản 157 – Hàng gửi đi bán được hướng dẫn chi tiết tại khoản 3 Điều 30 Thông tư 200/2014/TT-BTC, cụ thể:

(1) Trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên.

- Khi gửi hàng hóa, thành phẩm cho khách hàng, xuất hàng hóa, thành phẩm cho doanh nghiệp nhận bán đại lý, ký gửi theo hợp đồng kinh tế, căn cứ phiếu xuất kho, ghi:

Nợ TK 157 - Hàng gửi đi bán

Có TK 156 - Hàng hóa

Có TK 155 - Thành phẩm.

- Dịch vụ đã hoàn thành bàn giao cho khách hàng nhưng chưa xác định là đã bán trong kỳ, ghi:

Nợ TK 157 - Hàng gửi đi bán

Có TK 154 - Chi phí sản xuất, kinh doanh dở dang.

- Khi hàng gửi đi bán và dịch vụ đã hoàn thành bàn giao cho khách hàng được xác định là đã bán trong kỳ:

+ Nếu tách ngay được thuế gián thu tại thời điểm ghi nhận doanh thu, kế toán phản ánh doanh thu bán hàng hóa, thành phẩm, cung cấp dịch vụ theo giá bán chưa có thuế, ghi:

Nợ TK 131 - Phải thu của khách hàng

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

+ Nếu không tách ngay được thuế gián thu, kế toán ghi nhận doanh thu bao gồm cả thuế. Định kỳ kế toán ghi giảm doanh thu đối với số thuế gián thu phải nộp, ghi:

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

+ Đồng thời phản ánh trị giá vốn của số hàng hóa, thành phẩm, dịch vụ đã bán trong kỳ, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 157 - Hàng gửi đi bán.

- Trường hợp hàng hóa, thành phẩm đã gửi đi bán nhưng bị khách hàng trả lại:

+ Nếu hàng hóa, thành phẩm vẫn có thể bán được hoặc có thể sửa chữa được, ghi:

Nợ TK 156 - Hàng hóa; hoặc

Nợ TK 155 - Thành phẩm

Có TK 157 - Hàng gửi đi bán.

+ Nếu hàng hóa, thành phẩm bị hư hỏng không thể bán được và không thể sửa chữa được, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 157 - Hàng gửi đi bán.

(2) Trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

- Đầu kỳ kế toán, kết chuyển giá trị hàng hóa, thành phẩm đã gửi cho khách hàng nhưng chưa được xác định là đã bán trong kỳ, hàng hóa gửi bán đại lý, ký gửi (chưa được coi là đã bán trong kỳ), giá trị dịch vụ đã bàn giao cho người đặt hàng nhưng chưa được xác định là đã bán trong kỳ, ghi:

Nợ TK 611 - Mua hàng (đối với hàng hóa)

Nợ TK 632 - Giá vốn hàng bán (đối với thành phẩm, dịch vụ)

Có TK 157 - Hàng gửi đi bán.

- Cuối kỳ kế toán, căn cứ kết quả kiểm kê hàng tồn kho, xác định trị giá hàng hóa, sản phẩm (thành phẩm, bán thành phẩm), dịch vụ cung cấp cho khách hàng; nhờ bán đại lý, ký gửi chưa được coi là đã bán cuối kỳ:

+ Giá trị hàng hóa gửi khách hàng nhưng chưa được chấp nhận thanh toán; hàng hóa gửi bán đại lý, ký gửi; gửi cho đơn vị cấp dưới hạch toán phụ thuộc chưa được coi là đã bán cuối kỳ, ghi:

Nợ TK 157 - Hàng gửi đi bán

Có TK 611 - Mua hàng.

+ Cuối kỳ, kế toán kết chuyển giá trị thành phẩm cung cấp cho khách hàng hoặc nhờ bán đại lý, ký gửi; giá trị dịch vụ cung cấp cho người đặt hàng nhưng chưa được xác định là đã bán cuối kỳ, ghi:

Nợ TK 157 - Hàng gửi đi bán

Có TK 632 - Giá vốn hàng bán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.