Tải mẫu Biên bản đánh giá lại tài sản cố định theo Thông tư 200? Tải về ở đâu? Hướng dẫn cách ghi?

Tải mẫu Biên bản đánh giá lại tài sản cố định theo Thông tư 200? Tải về ở đâu?

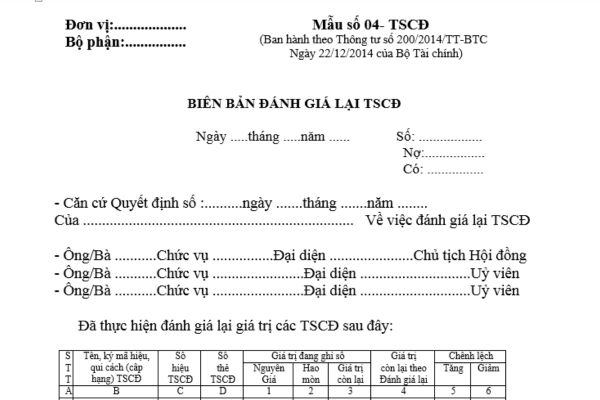

Mẫu Biên bản đánh giá lại tài sản cố định dành cho doanh nghiệp là Mẫu số 04-TSCĐ được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC, mẫu có dạng như sau:

TẢI VỀ: Biên bản đánh giá lại tài sản cố định dành cho doanh nghiệp.

Hướng dẫn lập Biên bản đánh giá lại tài sản cố định dành cho doanh nghiệp chi tiết?

Theo Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC thì mục đích của việc lập Biên bản đánh giá lại tài sản cố định là để xác nhận việc đánh giá lại tài sản cố định và làm căn cứ để ghi sổ kế toán và các tài liệu liên quan đến số chênh lệch (tăng, giảm) do đánh giá lại tài sản cố định.

Hướng dẫn cách ghi Biên bản đánh giá lại tài sản cố định dành cho doanh nghiệp như sau:

Góc trên bên trái của Biên bản đánh giá lại tài sản cố định ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định đánh giá lại TSCĐ, đơn vị phải thành lập Hội đồng đánh giá tài sản cố định.

Cột A, B, C, D: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) số hiệu và số thẻ của TSCĐ.

Cột 1, 2, 3: Ghi nguyên giá, giá trị hao mòn và giá trị còn lại của tài sản cố định trên sổ kế toán tại thời điểm đánh giá.

Cột 4: Ghi giá trị còn lại của tài sản cố định sau khi đánh giá lại.

Trường hợp đánh giá lại cả giá trị hao mòn thì cột này được chia thành 3 cột tương ứng cột 1,2,3 để ghi.

Cột 5,6: Ghi số chênh lệch giữa giá đánh giá so với giá trị đang ghi trên sổ kế toán trong trường hợp kiểm kê đánh giá lại cả nguyên giá, giá trị hao mòn và giá trị còn lại thì các cột này được chia ra 3 cột tương ứng để lấy số liệu ghi sổ kế toán.

Sau khi đánh giá xong, Hội đồng có trách nhiệm lập biên bản ghi đầy đủ các nội dung và các thành viên trong Hội đồng ký, ghi rõ họ tên vào Biên bản đánh giá lại tài sản cố định.

Biên bản đánh giá lại tài sản cố định được lập thành 2 bản, 1 bản lưu tại phòng kế toán để ghi sổ kế toán và 1 bản lưu cùng với hồ sơ kỹ thuật của tài sản cố định.

Tải mẫu Biên bản đánh giá lại tài sản cố định theo Thông tư 200? Tải về ở đâu? Hướng dẫn cách ghi? (Hình từ Internet)

Chi phí thành lập doanh nghiệp là tài sản cố định vô hình đúng không?

Căn cứ theo quy định tại khoản 3 Điều 3 Thông tư 45/2013/TT-BTC như sau:

Tiêu chuẩn và nhận biết tài sản cố định:

...

2. Tiêu chuẩn và nhận biết tài sản cố định vô hình:

Mọi khoản chi phí thực tế mà doanh nghiệp đã chi ra thoả mãn đồng thời cả ba tiêu chuẩn quy định tại khoản 1 Điều này, mà không hình thành TSCĐ hữu hình được coi là TSCĐ vô hình.

Những khoản chi phí không đồng thời thoả mãn cả ba tiêu chuẩn nêu tại khoản 1 Điều 3 Thông tư này thì được hạch toán trực tiếp hoặc được phân bổ dần vào chi phí kinh doanh của doanh nghiệp.

Riêng các chi phí phát sinh trong giai đoạn triển khai được ghi nhận là TSCĐ vô hình tạo ra từ nội bộ doanh nghiệp nếu thỏa mãn đồng thời bảy điều kiện sau:

a) Tính khả thi về mặt kỹ thuật đảm bảo cho việc hoàn thành và đưa tài sản vô hình vào sử dụng theo dự tính hoặc để bán;

b) Doanh nghiệp dự định hoàn thành tài sản vô hình để sử dụng hoặc để bán;

c) Doanh nghiệp có khả năng sử dụng hoặc bán tài sản vô hình đó;

d) Tài sản vô hình đó phải tạo ra được lợi ích kinh tế trong tương lai;

đ) Có đầy đủ các nguồn lực về kỹ thuật, tài chính và các nguồn lực khác để hoàn tất các giai đoạn triển khai, bán hoặc sử dụng tài sản vô hình đó;

e) Có khả năng xác định một cách chắc chắn toàn bộ chi phí trong giai đoạn triển khai để tạo ra tài sản vô hình đó;

g) Ước tính có đủ tiêu chuẩn về thời gian sử dụng và giá trị theo quy định cho tài sản cố định vô hình.

3. Chi phí thành lập doanh nghiệp, chi phí đào tạo nhân viên, chi phí quảng cáo phát sinh trước khi thành lập doanh nghiệp, chi phí cho giai đoạn nghiên cứu, chi phí chuyển dịch địa điểm, chi phí mua để có và sử dụng các tài liệu kỹ thuật, bằng sáng chế, giấy phép chuyển giao công nghệ, nhãn hiệu thương mại, lợi thế kinh doanh không phải là tài sản cố định vô hình mà được phân bổ dần vào chi phí kinh doanh của doanh nghiệp trong thời gian tối đa không quá 3 năm theo quy định của Luật thuế TNDN.

...

Như vậy, căn cứ theo quy định trên thì chi phí thành lập doanh nghiệp không phải là tài sản cố định vô hình mà được phân bổ dần vào chi phí kinh doanh của doanh nghiệp trong thời gian tối đa không quá 3 năm theo quy định của Luật Thuế thu nhập doanh nghiệp 2008.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.