Tải 2 mẫu giấy ủy quyền làm việc với cơ quan thuế mới nhất? Giấy ủy quyền làm việc với cơ quan thuế là gì?

Giấy ủy quyền làm việc với cơ quan thuế là gì?

Giấy ủy quyền làm việc với cơ quan thuế là văn bản pháp lý trong đó người ủy quyền (thường là cá nhân hoặc đại diện pháp luật của một tổ chức) cho phép một cá nhân hoặc tổ chức khác (người được ủy quyền) thay mặt mình thực hiện các công việc liên quan đến thuế với cơ quan thuế. Đây là một công cụ quan trọng giúp người nộp thuế tiết kiệm thời gian và đảm bảo tuân thủ các quy định pháp luật về thuế.

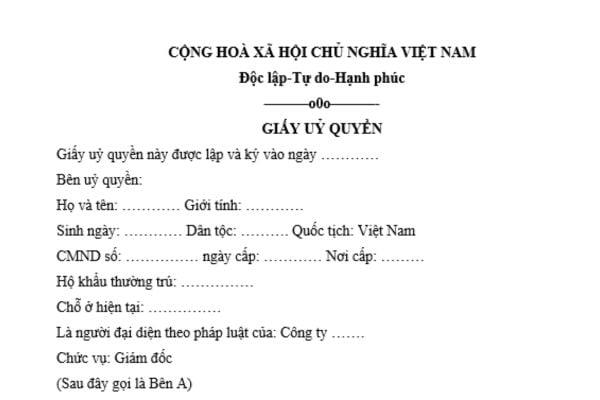

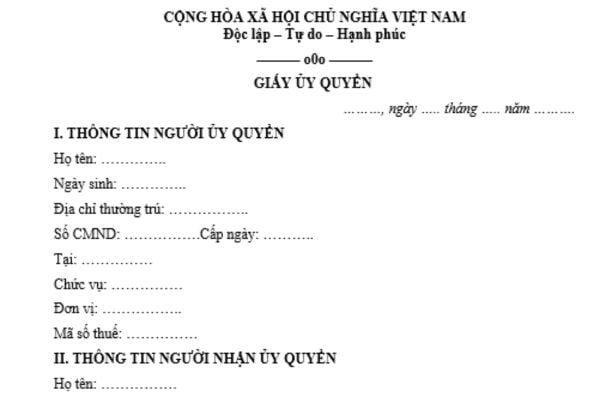

Nội dung cơ bản của giấy ủy quyền thường bao gồm:

- Thông tin người ủy quyền:

+ Họ tên hoặc tên tổ chức.

+ Số CMND/CCCD hoặc mã số thuế (đối với tổ chức).

+ Địa chỉ và thông tin liên lạc.

- Thông tin người được ủy quyền:

+ Họ tên.

+ Số CMND/CCCD hoặc mã số thuế cá nhân.

+ Địa chỉ và thông tin liên lạc.

- Phạm vi ủy quyền: Các công việc cụ thể liên quan đến cơ quan thuế, ví dụ:

+ Nộp tờ khai thuế.

+ Nộp thuế thay mặt người ủy quyền.

+ Làm việc với cơ quan thuế khi có yêu cầu hoặc thanh tra.

+ Nhận thông báo, quyết định hoặc kết quả từ cơ quan thuế.

- Thời hạn ủy quyền:

Thời gian bắt đầu và kết thúc của việc ủy quyền.

- Cam kết và chữ ký:

+ Cam kết của hai bên tuân thủ pháp luật.

+ Chữ ký của cả người ủy quyền và người được ủy quyền.

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo

Tải 2 mẫu giấy ủy quyền làm việc với cơ quan thuế mới nhất? Giấy ủy quyền làm việc với cơ quan thuế là gì? (Hình từ Internet)

Tải về 2 mẫu giấy ủy quyền làm việc với cơ quan thuế mới nhất?

Hiện nay, Luật Quản Lý thuế 2019 và các văn bản có liên quan không quy định về mẫu giấy ủy quyền làm việc với cơ quan thuế là mẫu nào, theo đó, các cơ quan, tổ chức, cá nhân có thể tự soạn thảo mẫu này hoặc có thể tham khảo 2 mẫu giấy ủy quyền sau đây:

TẢI VỀ Mẫu giấy ủy quyền làm việc với cơ quan thuế (mẫu 1)

TẢI VỀ Mẫu giấy ủy quyền làm việc với cơ quan thuế (mẫu 2)

Khi lập giấy ủy quyền cần lưu ý:

- Giấy ủy quyền phải được lập thành văn bản và có đầy đủ thông tin cần thiết.

- Nếu cần thiết, giấy ủy quyền có thể được công chứng hoặc chứng thực.

- Cần kiểm tra kỹ phạm vi ủy quyền để tránh các tranh chấp hoặc hiểu lầm về quyền và nghĩa vụ của các bên.

Lưu ý: Phạm vi đại diện được quy định tại Điều 141 Bộ luật Dân sự 2015 như sau:

(1) Người đại diện chỉ được xác lập, thực hiện giao dịch dân sự trong phạm vi đại diện theo căn cứ sau đây:

- Quyết định của cơ quan có thẩm quyền;

- Điều lệ của pháp nhân;

- Nội dung ủy quyền;

- Quy định khác của pháp luật.

(2) Trường hợp không xác định được cụ thể phạm vi đại diện theo quy định tại khoản (1) thì người đại diện theo pháp luật có quyền xác lập, thực hiện mọi giao dịch dân sự vì lợi ích của người được đại diện, trừ trường hợp pháp luật có quy định khác.

(3) Một cá nhân, pháp nhân có thể đại diện cho nhiều cá nhân hoặc pháp nhân khác nhau nhưng không được nhân danh người được đại diện để xác lập, thực hiện giao dịch dân sự với chính mình hoặc với bên thứ ba mà mình cũng là người đại diện của người đó, trừ trường hợp pháp luật có quy định khác.

(4) Người đại diện phải thông báo cho bên giao dịch biết về phạm vi đại diện của mình.

Thời gian đại diện làm việc với cơ quan thuế theo ủy quyền được xác định như thế nào?

Căn cứ quy định tại Điều 140 Bộ luật Dân sự 2015 về thời hạn đại diện như sau:

Thời hạn đại diện

1. Thời hạn đại diện được xác định theo văn bản ủy quyền, theo quyết định của cơ quan có thẩm quyền, theo điều lệ của pháp nhân hoặc theo quy định của pháp luật.

2. Trường hợp không xác định được thời hạn đại diện theo quy định tại khoản 1 Điều này thì thời hạn đại diện được xác định như sau:

a) Nếu quyền đại diện được xác định theo giao dịch dân sự cụ thể thì thời hạn đại diện được tính đến thời điểm chấm dứt giao dịch dân sự đó;

b) Nếu quyền đại diện không được xác định với giao dịch dân sự cụ thể thì thời hạn đại diện là 01 năm, kể từ thời điểm phát sinh quyền đại diện.

3. Đại diện theo ủy quyền chấm dứt trong trường hợp sau đây:

a) Theo thỏa thuận;

b) Thời hạn ủy quyền đã hết;

c) Công việc được ủy quyền đã hoàn thành;

d) Người được đại diện hoặc người đại diện đơn phương chấm dứt thực hiện việc ủy quyền;

đ) Người được đại diện, người đại diện là cá nhân chết; người được đại diện, người đại diện là pháp nhân chấm dứt tồn tại;

e) Người đại diện không còn đủ điều kiện quy định tại khoản 3 Điều 134 của Bộ luật này;

g) Căn cứ khác làm cho việc đại diện không thể thực hiện được.

4. Đại diện theo pháp luật chấm dứt trong trường hợp sau đây:

a) Người được đại diện là cá nhân đã thành niên hoặc năng lực hành vi dân sự đã được khôi phục;

b) Người được đại diện là cá nhân chết;

c) Người được đại diện là pháp nhân chấm dứt tồn tại;

d) Căn cứ khác theo quy định của Bộ luật này hoặc luật khác có liên quan.

Theo đó, thời hạn đại diện làm việc với cơ quan thuế được xác định theo văn bản ủy quyền, theo quyết định của cơ quan có thẩm quyền, theo điều lệ của pháp nhân hoặc theo quy định của pháp luật.

Trường hợp không xác định được thời hạn đại diện nêu trên thì thời hạn đại diện được xác định như sau:

- Nếu quyền đại diện được xác định theo giao dịch dân sự cụ thể thì thời hạn đại diện được tính đến thời điểm chấm dứt giao dịch dân sự đó;

- Nếu quyền đại diện không được xác định với giao dịch dân sự cụ thể thì thời hạn đại diện là 01 năm, kể từ thời điểm phát sinh quyền đại diện.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.