Sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế có phải nộp tiền sử dụng đất hằng năm hay không?

- Sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế có phải nộp tiền sử dụng đất hằng năm hay không?

- Xác định tiền sử dụng đất hằng năm khi sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế thế nào?

- Tính thu tiền sử dụng đất hằng năm khi sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế từ thời điểm nào?

Sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế có phải nộp tiền sử dụng đất hằng năm hay không?

Căn cứ theo quy định tại Điều 4 Nghị quyết 132/2020/QH14 có nêu như sau:

Chế độ sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế

...

2. Sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế để tổ chức lao động, giáo dục, giáo dục cải tạo, rèn luyện, tăng gia sản xuất cải thiện đời sống, dịch vụ hỗ trợ hậu cần - kỹ thuật thì không phải nộp tiền sử dụng đất hằng năm theo quy định của Nghị quyết này.

3. Sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế không thuộc trường hợp quy định tại khoản 2 Điều này thì phải nộp tiền sử dụng đất hằng năm. Tiền sử dụng đất hằng năm được xác định trên cơ sở diện tích đất sử dụng, giá đất cụ thể theo quy định của pháp luật về đất đai và tỷ lệ doanh thu ngoài nhiệm vụ quân sự, quốc phòng, an ninh.

4. Các khoản thu theo quy định tại khoản 6 Điều 5 của Nghị quyết này phải được nộp đầy đủ, kịp thời vào ngân sách nhà nước và phải lập dự toán thu, chi theo quy định của Luật Ngân sách nhà nước, trong đó ưu tiên chi cho các nhiệm vụ quân sự, quốc phòng, an ninh và giải quyết tồn đọng, chế độ, chính sách đối với các đối tượng khi thực hiện sắp xếp lại doanh nghiệp quân đội, công an.

5. Chính phủ quy định chi tiết Điều này.

Theo đó khi sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế không thuộc trường hợp để tổ chức lao động, giáo dục, giáo dục cải tạo, rèn luyện, tăng gia sản xuất cải thiện đời sống, dịch vụ hỗ trợ hậu cần - kỹ thuật thì sẽ phải nộp tiền sử dụng đất hằng năm.

Sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế (Hình từ Internet)

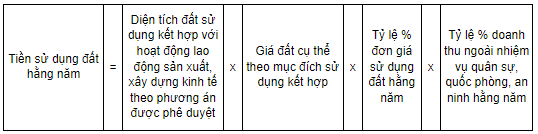

Xác định tiền sử dụng đất hằng năm khi sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế thế nào?

Căn cứ theo khoản 1 Điều 6 Nghị định 26/2021/NĐ-CP có hướng dẫn xác định tiền sử dụng đất hằng năm khi sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế theo công thức sau:

Trong đó:

- Mục đích sử dụng kết hợp được xác định theo loại đất quy định tại Điều 10 Luật Đất đai 2013. Trường hợp sử dụng đất vào nhiều mục đích khác nhau mà không xác định được ranh giới sử dụng đất giữa các mục đích thì mục đích sử dụng đất kết hợp được xác định theo loại đất có mức giá cao nhất.

- Giá đất cụ thể theo mục đích sử dụng kết hợp của năm tính thu tiền sử dụng đất được xác định theo phương pháp hệ số điều chỉnh giá đất theo quy định của pháp luật về đất đai. Trường hợp trong năm sử dụng đất có sự biến động về giá đất trong bảng giá đất, hệ số điều chỉnh giá đất thì áp dụng theo mức cao nhất.

- Tỷ lệ % đơn giá sử dụng đất hàng năm được áp dụng theo tỷ lệ phần trăm (%) tính đơn giá thuê đất một năm của năm tính thu tiền sử dụng đất theo Nghị định của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước. Trường hợp trong năm sử dụng đất có sự biến động về tỷ lệ % đơn giá sử dụng đất thì áp dụng theo mức cao nhất.

- Tỷ lệ % doanh thu ngoài nhiệm vụ quân sự, quốc phòng, an ninh hằng năm được xác định theo báo cáo tài chính hằng năm của đơn vị, doanh nghiệp.

Tính thu tiền sử dụng đất hằng năm khi sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế từ thời điểm nào?

Tại khoản 2 Điều 6 Nghị định 26/2021/NĐ-CP thì thời điểm tính tiền sử dụng đất hằng năm trong trường hợp này được quy định như sau:

-Năm đầu tiên được tính từ ngày đầu của tháng kế tiếp sau khi quyết định phê duyệt phương án sử dụng đất hoặc phương án xử lý của Bộ trưởng Bộ Quốc phòng, Bộ trưởng Bộ Công an có hiệu lực đến ngày 31 tháng 12 của năm đó.

Trường hợp phương án sử dụng đất hoặc phương án xử lý kết thúc trong năm đầu tiên thì tiền sử dụng đất hằng năm tính từ ngày đầu của tháng kế tiếp sau khi quyết định phê duyệt phương án sử dụng đất hoặc phương án xử lý có hiệu lực đến ngày cuối cùng của tháng kết thúc phương án sử dụng đất hoặc phương án xử lý;

- Từ nám thứ hai được tính từ ngày 01 tháng 01 đến ngày 31 tháng 12 hằng năm;

- Năm kết thúc được tính từ ngày 01 tháng 01 đến ngày cuối cùng của tháng kết thúc phương án sử dụng đất hoặc phương án xử lý.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.