Sẽ không được tính hưởng phụ cấp ưu đãi nghề y tế trong thời gian nghỉ việc không hưởng lương đúng không?

Thời gian nghỉ việc không hưởng lương sẽ không được tính hưởng phụ cấp ưu đãi theo nghề y tế đúng không?

Theo khoản 3 Điều 3 Thông tư liên tịch 02/2012/TTLT-BYT-BNV-BTC quy định về thời gian không được tính hưởng phụ cấp ưu đãi theo nghề y tế như sau:

Thời gian không được tính hưởng phụ cấp ưu đãi theo nghề y tế

1. Thời gian đi công tác, làm việc, học tập ở nước ngoài hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 Nghị định số 204/2004/NĐ-CP;

2. Thời gian đi học tập ở trong nước liên tục trên 3 tháng, không trực tiếp làm chuyên môn y tế theo nhiệm vụ được phân công đối với công chức, viên chức;

3. Thời gian nghỉ việc không hưởng lương liên tục từ 1 tháng trở lên;

4. Thời gian nghỉ việc hưởng bảo hiểm xã hội theo quy định của pháp luật về bảo hiểm xã hội;

5. Thời gian tạm giam, tạm giữ, tạm đình chỉ công tác hoặc đình chỉ làm chuyên môn y tế từ 1 tháng trở lên.

6. Thời gian được cơ quan có thẩm quyền điều động đi công tác, làm việc không trực tiếp làm chuyên môn y tế liên tục từ 1 tháng trở lên.

Theo đó, thời gian nghỉ việc không hưởng lương liên tục từ 1 tháng trở lên sẽ không được tính hưởng phụ cấp ưu đãi theo nghề y tế.

Thời gian nghỉ việc không hưởng lương sẽ không được tính hưởng phụ cấp ưu đãi theo nghề y tế đúng không? (Hình từ Internet)

Tính mức phụ cấp ưu đãi theo nghề y tế theo công thức nào?

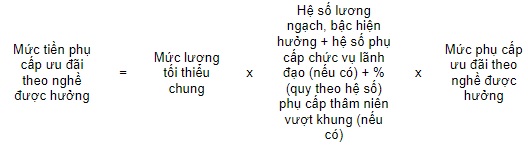

Theo khoản 1 Điều 5 Thông tư liên tịch 02/2012/TTLT-BYT-BNV-BTC, cách tính phụ cấp ưu đãi theo nghề y tế như sau:

- Mức phụ cấp ưu đãi theo nghề được tính trên mức lương theo ngạch, bậc hiện hưởng cộng phụ cấp chức vụ lãnh đạo, phụ cấp thâm niên vượt khung (nếu có), được xác định bằng công thức sau:

Ví dụ: Bà Trần Thị A là điều dưỡng trưởng khoa của bệnh viện Tâm thần TW2, đang hưởng lương ngạch điều dưỡng trung cấp, mã số ngạch 16b.121, bậc 12, hệ số lương 4,06 và hưởng 7% phụ cấp thâm niên vượt khung, hệ số phụ cấp chức vụ lãnh đạo 0,4. Mức phụ cấp ưu đãi theo nghề tháng 09/2011 của bà A như sau:

- Phụ cấp ưu đãi theo nghề được tính trả cùng kỳ lương hàng tháng.

- Phụ cấp ưu đãi theo nghề không dùng để tính đóng, hưởng chế độ bảo hiểm xã hội, bảo hiểm y tế.

Ngân sách nhà nước bảo đảm nguồn kinh phí để thực hiện chế độ phụ cấp theo nghề y tế đúng không?

Theo khoản 2 Điều 5 Thông tư liên tịch 02/2012/TTLT-BYT-BNV-BTC, cách tính phụ cấp ưu đãi theo nghề y tế như sau:

Nguồn kinh phí

a) Nguồn kinh phí để thực hiện chế độ phụ cấp quy định tại Thông tư liên tịch này do ngân sách nhà nước bảo đảm theo phân cấp ngân sách hiện hành, nguồn thu của cơ sở y tế từ các hoạt động sự nghiệp của đơn vị theo quy định.

b) Riêng năm 2011, kinh phí tăng thêm để thực hiện chế độ phụ cấp quy định tại Thông tư liên tịch này được xử lý như sau:

- Đối với tỉnh, thành phố trực thuộc Trung ương được tổng hợp chung vào nhu cầu cải cách tiền lương và xử lý từ nguồn cải cách tiền lương theo quy định; cụ thể như sau:

+ Các cơ sở sự nghiệp y tế công lập trực tiếp trả lương cho công chức, viên chức có trách nhiệm lập báo cáo nhu cầu kinh phí chi trả phụ cấp ưu đãi theo nghề tăng thêm năm 2011 theo Biểu số 1 ban hành kèm theo Thông tư liên tịch này và gửi cơ quan quản lý cấp trên trực tiếp theo phân cấp ngân sách hiện hành (sau đây gọi tắt là cơ quan quản lý cấp trên trực tiếp).

+ Cơ quan quản lý cấp trên trực tiếp thẩm định và tổng hợp nhu cầu kinh phí tăng thêm của các cơ sở sự nghiệp y tế công lập thuộc phạm vi quản lý theo Biểu số 2 ban hành kèm theo Thông tư liên tịch này gửi cơ quan Tài chính cùng cấp.

+ Cơ quan tài chính có trách nhiệm thẩm định và tổng hợp nhu cầu kinh phí tăng thêm theo Biểu số 2, 3 ban hành kèm theo Thông tư liên tịch này trình Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quyết định.

+ Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương tổng hợp, lập báo cáo theo Biểu số 3 gửi Bộ Tài chính để xem xét, giải quyết theo quy định.

- Đối với các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ:

+ Các cơ sở sự nghiệp y tế công lập trực tiếp trả lương cho công chức, viên chức có trách nhiệm lập báo cáo nhu cầu và nguồn chi trả phụ cấp ưu đãi theo nghề tăng thêm năm 2011 theo Biểu số 4 và số 5 ban hành kèm theo Thông tư liên tịch này gửi cơ quan quản lý cấp trên trực tiếp theo phân cấp ngân sách hiện hành.

+ Cơ quan quản lý cấp trên trực tiếp thẩm định, tổng hợp nhu cầu và nguồn kinh phí chi trả phụ cấp ưu đãi tăng thêm theo Biểu số 6 và số 7 ban hành kèm theo Thông tư liên tịch này gửi cơ quan quản lý cấp trên cho tới Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ.

+ Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ chịu trách nhiệm thẩm định, tổng hợp, lập báo cáo theo Biểu số 6 và số 7 ban hành kèm theo Thông tư liên tịch này gửi Bộ Tài chính để xem xét, giải quyết theo quy định.

Theo đó, nguồn kinh phí để thực hiện chế độ phụ cấp quy định tại Thông tư liên tịch 02/2012/TTLT-BYT-BNV-BTC do ngân sách nhà nước bảo đảm theo phân cấp ngân sách hiện hành, nguồn thu của cơ sở y tế từ các hoạt động sự nghiệp của đơn vị theo quy định.

Lưu ý: Trong năm 2011, kinh phí tăng thêm để thực hiện chế độ phụ cấp theo nghề y tế được thực hiện theo quy định trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.