Người nhận được khoản tiền hoa hồng môi giới nhà đất có phải đóng thuế thu nhập cá nhân hay không?

Người nhận được khoản tiền hoa hồng môi giới nhà đất có phải đóng thuế thu nhập cá nhân không?

Theo khoản 2 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi, bổ sung bởi Điều 11 Thông tư 92/2015/TT-BTC) quy định các khoản thu nhập từ tiền lương, tiền công phải chịu thuế thu nhập cá nhân bao gồm:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

1. Thu nhập từ kinh doanh

Thu nhập từ kinh doanh là thu nhập có được từ hoạt động sản xuất, kinh doanh trong các lĩnh vực sau:

a) Thu nhập từ sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề kinh doanh theo quy định của pháp luật như: sản xuất, kinh doanh hàng hóa; xây dựng; vận tải; kinh doanh ăn uống; kinh doanh dịch vụ, kể cả dịch vụ cho thuê nhà, quyền sử dụng đất, mặt nước, tài sản khác.

b) Thu nhập từ hoạt động hành nghề độc lập của cá nhân trong những lĩnh vực, ngành nghề được cấp giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

c) Thu nhập từ hoạt động sản xuất, kinh doanh nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản không đáp ứng đủ điều kiện được miễn thuế hướng dẫn tại điểm e, khoản 1, Điều 3 Thông tư này.

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

b.1) Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công.

b.2) Trợ cấp hàng tháng, trợ cấp một lần đối với các đối tượng tham gia kháng chiến, bảo vệ tổ quốc, làm nhiệm vụ quốc tế, thanh niên xung phong đã hoàn thành nhiệm vụ.

b.3) Phụ cấp quốc phòng, an ninh; các khoản trợ cấp đối với lực lượng vũ trang.

b.4) Phụ cấp độc hại, nguy hiểm đối với những ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm.

b.5) Phụ cấp thu hút, phụ cấp khu vực.

...

c) Tiền thù lao nhận được dưới các hình thức như: tiền hoa hồng đại lý bán hàng hóa, tiền hoa hồng môi giới; tiền tham gia các đề tài nghiên cứu khoa học, kỹ thuật; tiền tham gia các dự án, đề án; tiền nhuận bút theo quy định của pháp luật về chế độ nhuận bút; tiền tham gia các hoạt động giảng dạy; tiền tham gia biểu diễn văn hoá, nghệ thuật, thể dục, thể thao; tiền dịch vụ quảng cáo; tiền dịch vụ khác, thù lao khác.

d) Tiền nhận được từ tham gia hiệp hội kinh doanh, hội đồng quản trị doanh nghiệp, ban kiểm soát doanh nghiệp, ban quản lý dự án, hội đồng quản lý, các hiệp hội, hội nghề nghiệp và các tổ chức khác.

...

Như vậy, khoản tiền hoa hồng môi giới nhà đất được xem là thu nhập từ tiền lương, tiền công mà người lao động nhận được từ người sử dụng lao động.

Cho nên, tiền hoa hồng môi giới nhà đất là khoản thu nhập chịu thuế thu nhập cá nhân và nếu chịu thuế thì người nhận phải đóng thuế thu nhập cá nhân.

Người nhận được khoản tiền hoa hồng môi giới nhà đất có phải đóng thuế thu nhập cá nhân hay không? (Hình từ Internet)

Thời điểm xác định thu nhập chịu thuế thu nhập cá nhân từ khoản tiền hoa hồng môi giới nhà đất là khi nào?

Theo điểm b khoản 2 Điều 8 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC) quy định như sau:

Xác định thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

...

2. Thu nhập chịu thuế từ tiền lương, tiền công

a) Thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người nộp thuế nhận được trong kỳ tính thuế theo hướng dẫn tại khoản 2, Điều 2 Thông tư này.

b) Thời điểm xác định thu nhập chịu thuế.

Thời điểm xác định thu nhập chịu thuế đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Riêng thời điểm xác định thu nhập chịu thuế đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy theo hướng dẫn tại điểm đ.2, khoản 2, Điều 2 Thông tư này là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

...

Theo đó, thời điểm xác định thu nhập chịu thuế thu nhập cá nhân từ khoản tiền hoa hồng môi giới nhà đất là thời điểm công ty bất động sản trả thu nhập cho người nộp thuế.

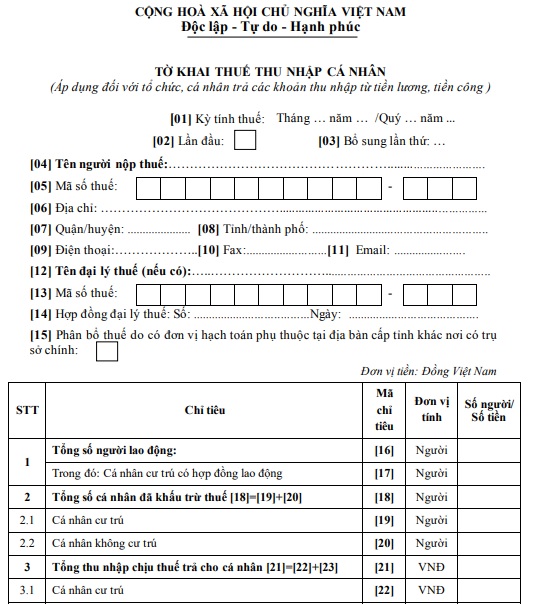

Mẫu Tờ khai thuế thu nhập cá nhân được quy định như thế nào?

Tờ khai thuế thu nhập cá nhân được sử dụng theo Mẫu số 05/KK-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

Tải mẫu Tờ khai thuế thu nhập cá nhân mới nhất 2023: Tải về

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.