Mọi tài sản cố định của Ngân hàng Nhà nước Việt Nam đều phải trích khấu hao? Việc trích khấu hao thực hiện theo phương pháp nào?

Mọi tài sản cố định của Ngân hàng Nhà nước Việt Nam đều phải trích khấu hao?

Tại khoản 1 Điều 6 Thông tư 35/2019/TT-NHNN quy định như sau:

Quy định về trích khấu hao TSCĐ

1. Nguyên tắc trích khấu hao TSCĐ

a) TSCĐ của NHNN được trích khấu hao theo quy định của Bộ Tài chính đối với các doanh nghiệp.

b) Tất cả TSCĐ hiện có đều phải trích khấu hao, trừ những TSCĐ sau đây:

(i) TSCĐ đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động của đơn vị;

(ii) TSCĐ khấu hao chưa hết bị mất;

(iii) TSCĐ chưa khấu hao hết giá trị nhưng đã hỏng không tiếp tục sử dụng được;

(iv) TSCĐ khác do đơn vị quản lý mà không thuộc quyền sở hữu của đơn vị (trừ TSCĐ thuê tài chính);

(v) TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ cán bộ, công chức và người lao động của NHNN (trừ các TSCĐ phục vụ cho cán bộ, công chức và người lao động làm việc như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, nhà để xe, phòng hoặc trạm y tế để khám chữa bệnh,... do NHNN đầu tư, xây dựng);

(vi) TSCĐ vô hình là quyền sử dụng đất đối với các trường hợp phải xác định giá trị quyền sử dụng đất để tính vào giá trị tài sản quy định tại Điều 100 Nghị định số 151/2017/NĐ-CP ngày 26/12/2017 của Chính phủ quy định chi tiết một số điều của Luật Quản lý, sử dụng tài sản công (sau đây gọi tắt là Nghị định 151/2017/NĐ-CP).

c) Việc trích hoặc thôi trích khấu hao TSCĐ được thực hiện từ ngày TSCĐ tăng hoặc giảm.

Theo đó thì các tài sản cố định của Ngân hàng Nhà nước không phải trích khấu hao gồm có:

- Tài sản cố định đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động của đơn vị;

- Tài sản cố định khấu hao chưa hết bị mất;

- Tài sản cố định chưa khấu hao hết giá trị nhưng đã hỏng không tiếp tục sử dụng được;

- Tài sản cố định khác do đơn vị quản lý mà không thuộc quyền sở hữu của đơn vị (trừ Tài sản cố định thuê tài chính);

- Tài sản cố định sử dụng trong các hoạt động phúc lợi phục vụ cán bộ, công chức và người lao động của Ngân hàng nhà nước (trừ các Tài sản cố định phục vụ cho cán bộ, công chức và người lao động làm việc như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, nhà để xe, phòng hoặc trạm y tế để khám chữa bệnh,... do Ngân hàng nhà nước đầu tư, xây dựng);

- Tài sản cố định vô hình là quyền sử dụng đất đối với các trường hợp phải xác định giá trị quyền sử dụng đất để tính vào giá trị tài sản quy định tại Điều 100 Nghị định 151/2017/NĐ-CP ngày 26/12/2017 của Chính phủ quy định chi tiết một số điều của Luật Quản lý, sử dụng tài sản công.

Mọi tài sản cố định của Ngân hàng Nhà nước Việt Nam đều phải trích khấu hao? (Hình từ Internet)

Trích khấu hao tài sản cố định của Ngân hàng Nhà nước theo phương pháp nào?

Tài sản cố định của Ngân hàng Nhà nước được trích khấu hao theo phương pháp đường thẳng, cụ thể được quy định tại khoản 2 Điều 6 Thông tư 35/2019/TT-NHNN như sau:

Quy định về trích khấu hao TSCĐ

...

2. Phương pháp trích khấu hao TSCĐ

a) TSCĐ của NHNN được trích khấu hao theo phương pháp khấu hao đường thẳng như sau:

(i) Xác định mức trích khấu hao trung bình hàng năm của TSCĐ bằng cách lấy nguyên giá TSCĐ chia cho thời gian trích khấu hao tính theo năm của TSCĐ;

(ii) Mức trích khấu hao TSCĐ hàng tháng được tính là mức trích khấu hao trung bình hàng năm chia cho 12 tháng. Mức trích khấu hao cho tháng cuối cùng của thời gian trích khấu hao TSCĐ được xác định là hiệu số giữa nguyên giá của TSCĐ và số khấu hao lũy kế đã thực hiện đến tháng trước tháng cuối cùng của thời gian trích khấu hao TSCĐ đó.

b) Trường hợp thời gian trích khấu hao hay nguyên giá của TSCĐ thay đổi, các đơn vị NHNN phải xác định lại mức trích khấu hao trung bình của TSCĐ tại thời điểm thay đổi, bằng cách lấy giá trị còn lại sau khi thay đổi trên sổ kế toán chia (:) cho thời gian trích khấu hao xác định lại hoặc thời gian trích khấu hao còn lại (được xác định là chênh lệch giữa thời gian trích khấu hao theo quy định tại Phụ lục 01, Phụ lục 02 ban hành kèm theo Thông tư này hoặc thời gian trích khấu hao được đánh giá lại trừ (-) thời gian đã trích khấu hao) của TSCĐ.

Thời gian trích khấu hao tài sản cố định của Ngân hàng Nhà nước được xác định thế nào?

Theo quy định tại khoản 3 Điều 6 Thông tư 35/2019/TT-NHNN thì thời gian trích khấu hao được xác định như sau:

- Đối với tài sản cố định còn mới (chưa qua sử dụng), đơn vị NHNN cần căn cứ vào thời gian trích khấu hao tài sản cố định quy định tại Phụ lục 01, Phụ lục 02 ban hành kèm theo Thông tư 35/2019/TT-NHNN để xác định thời gian trích khấu hao của tài sản cố định.

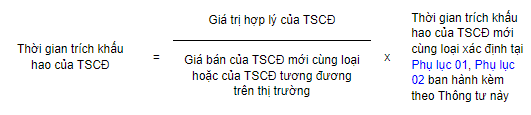

- Đối với tài sản cố định đã qua sử dụng, thời gian trích khấu hao của tài sản cố định được xác định như sau:

Trong đó: Giá trị hợp lý của tài sản cố định là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn lại trên sổ kế toán của tài sản cố định (trong trường hợp được cấp, được điều chuyển) hoặc giá trị theo đánh giá của Hội đồng định giá (trong trường hợp được cho, biếu, tặng) và các trường hợp khác.

- Đối với tài sản cố định vô hình là quyền tác giả, quyền sở hữu trí tuệ, thì thời gian trích khấu hao là thời hạn bảo hộ được ghi trên văn bằng bảo hộ theo quy định (không được tính thời hạn bảo hộ được gia hạn thêm).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.