Mẫu văn bản cam kết khi đề nghị mua hóa đơn do cơ quan thuế đặt in trong trường hợp mua lần đầu?

Đơn vị lần đầu mua hóa đơn do cơ quan thuế đặt in phải có văn bản cam kết về những gì?

Căn cứ khoản 1 Điều 24 Nghị định 123/2020/NĐ-CP quy định về bán hóa đơn do cơ quan thuế đặt in như sau:

Quy định về bán hóa đơn do cơ quan thuế đặt in

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc đối tượng được cơ quan thuế bán hóa đơn phải có đơn đề nghị mua hóa đơn (theo Mẫu số 02/ĐN-HĐG Phụ lục IA ban hành kèm theo Nghị định) gửi cơ quan thuế khi mua hóa đơn và kèm theo các giấy tờ sau:

a) Người mua hóa đơn (người có tên trong đơn hoặc người được doanh nghiệp, tổ chức kinh doanh, chủ hộ kinh doanh, người được ủy quyền bằng giấy ủy quyền theo quy định của pháp luật) phải xuất trình giấy chứng minh nhân dân hoặc thẻ căn cước công dân còn trong thời hạn sử dụng theo quy định của pháp luật;

b) Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn lần đầu phải có văn bản cam kết (theo Mẫu số 02/CK-HĐG Phụ lục IA ban hành kèm theo Nghị định này) về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã hoặc quyết định thành lập của cơ quan có thẩm quyền;

c) Khi đến mua hóa đơn, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn do cơ quan thuế phát hành phải tự chịu trách nhiệm ghi hoặc đóng dấu: tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước khi mang ra khỏi cơ quan thuế.

...

Theo đó, đơn vị lần đầu mua hóa đơn do cơ quan thuế đặt in phải có văn bản cam kết về: địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã hoặc quyết định thành lập của cơ quan có thẩm quyền.

Đơn vị lần đầu mua hóa đơn do cơ quan thuế đặt in phải có văn bản cam kết về những gì? (Hình từ Internet)

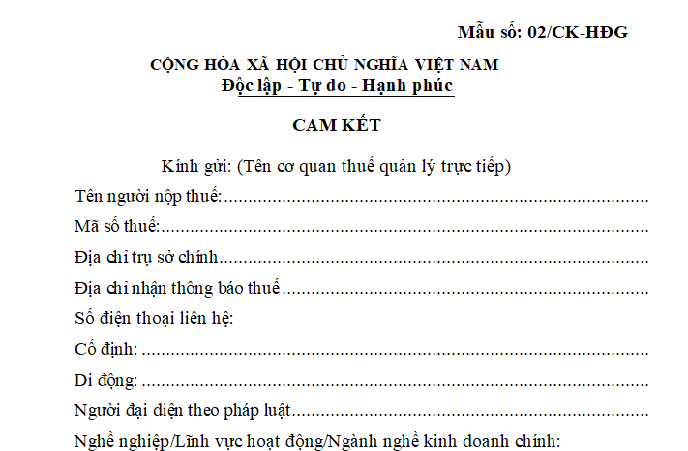

Mẫu văn bản cam kết khi đề nghị mua hóa đơn do cơ quan thuế đặt in trong trường hợp mua lần đầu?

Văn bản cam kết khi doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh đề nghị mua hóa đơn do cơ quan thuế đặt in trong trường hợp mua lần đầu được thực hiện theo Mẫu số 02/CK-HĐG Phụ lục IA ban hành kèm Nghị định 123/2020/NĐ-CP.

TẢI VỀ Mẫu văn bản cam kết khi đề nghị mua hóa đơn do cơ quan thuế đặt in trong trường hợp mua lần đầu.

Số lượng hóa đơn do cơ quan thuế đặt in được bán cho các đơn vị khi mua lần đầu là bao nhiêu?

Căn cứ khoản 2 Điều 24 Nghị định 123/2020/NĐ-CP quy định như sau:

Quy định về bán hóa đơn do cơ quan thuế đặt in

...

2. Cơ quan thuế bán hóa đơn cho doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh theo tháng.

Số lượng hóa đơn bán cho doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh lần đầu không quá một quyển 50 số cho mỗi loại hóa đơn. Trường hợp chưa hết tháng đã sử dụng hết hóa đơn mua lần đầu, cơ quan thuế căn cứ vào thời gian, số lượng hóa đơn đã sử dụng để quyết định số lượng hóa đơn bán lần tiếp theo.

Đối với các lần mua hóa đơn sau, sau khi kiểm tra tình hình sử dụng hóa đơn, tình hình kê khai nộp thuế và đề nghị mua hóa đơn trong đơn đề nghị mua hóa đơn, cơ quan thuế giải quyết bán hóa đơn cho doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh trong ngày. Số lượng hóa đơn bán cho doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không quá số lượng hóa đơn đã sử dụng của tháng mua trước đó.

Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc đối tượng mua hóa đơn do cơ quan thuế phát hành chuyển sang sử dụng hóa đơn điện tử thì phải dừng sử dụng hóa đơn mua của cơ quan thuế kể từ ngày bắt đầu sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định này.

Trường hợp hộ, cá nhân kinh doanh không có nhu cầu sử dụng hóa đơn quyển nhưng có nhu cầu sử dụng hóa đơn thì cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh theo quy định tại khoản 2 Điều 13 Nghị định này.

...

Theo đó, số lượng hóa đơn do cơ quan thuế đặt in được bán cho các đơn vị khi mua lần đầu là không quá một quyển 50 số cho mỗi loại hóa đơn.

Trường hợp chưa hết tháng đã sử dụng hết hóa đơn mua lần đầu, cơ quan thuế căn cứ vào thời gian, số lượng hóa đơn đã sử dụng để quyết định số lượng hóa đơn bán lần tiếp theo.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.