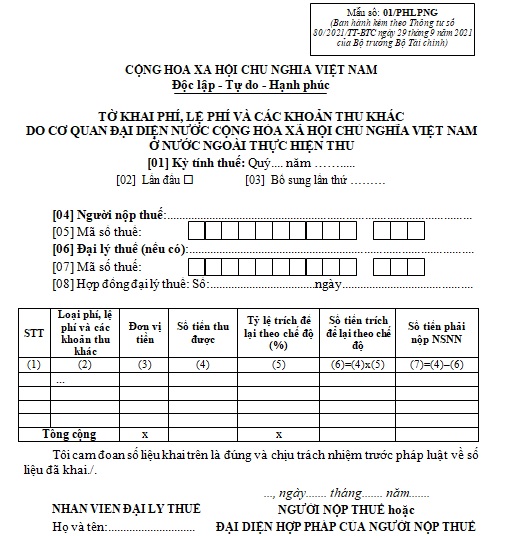

Mẫu tờ khai phí, lệ phí do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu là mẫu nào? Tải mẫu tờ khai về ở đâu?

Mẫu tờ khai phí, lệ phí do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu là mẫu nào? Tải mẫu tờ khai về ở đâu?

Mẫu tờ khai phí, lệ phí do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu là Mẫu 01/PHLPNG quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu tờ khai phí, lệ phí do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu

Số tiền phí được khấu trừ, để lại cho cơ quan đại diện Việt Nam ở nước ngoài được xác định như thế nào?

Nguyên tắc quản lý và sử dụng phí được quy định tại Điều 4 Nghị định 120/2016/NĐ-CP xác định như sau:

Nguyên tắc quản lý và sử dụng phí

1. Phí thu từ các hoạt động dịch vụ do cơ quan nhà nước thực hiện phải nộp vào ngân sách nhà nước, trường hợp cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí thì được khấu trừ theo tỷ lệ xác định quy định tại Điều 5 Nghị định này; phần còn lại (nếu có) nộp ngân sách nhà nước.

Cơ quan nhà nước được khoán chi phí hoạt động bao gồm:

a) Cơ quan thực hiện cơ chế tài chính theo quy định của Chính phủ hoặc Thủ tướng Chính phủ về cơ chế tự chủ, tự chịu trách nhiệm trong việc sử dụng biên chế và sử dụng kinh phí quản lý hành chính đối với các cơ quan nhà nước.

b) Cơ quan đại diện Việt Nam ở nước ngoài.

...

Theo đó, số tiền phí được khấu trừ, để lại cho cơ quan đại diện nước Việt Nam ở nước ngoài được quy định tại Điều 5 Nghị định 120/2016/NĐ-CP xác định như sau:

Số tiền phí được khấu trừ hoặc để lại = Số tiền phí thu được x Tỷ lệ để lại.

- Tỷ lệ để lại được xác định theo công thức dưới đây như sau:

Trong đó:

+ Dự toán cả năm về chi phí cần thiết cho các hoạt động cung cấp dịch vụ, thu phí được xây dựng căn cứ nội dung chi tại khoản 2 Điều 5 Nghị định 120/2016/NĐ-CP được sửa đổi bởi khoản 4 Điều 1 Nghị định 82/2023/NĐ-CP và căn cứ chế độ, tiêu chuẩn, định mức chi theo quy định.

+ Dự toán cả năm về phí thu được do tổ chức thu thực hiện được xây dựng căn cứ mức phí dự kiến và số lượng dịch vụ cung cấp trong năm.

+ Trường hợp điều chỉnh mức tỷ lệ để lại, dự toán thu, chi còn căn cứ số liệu thu, chi của năm trước liền kề.

+ Tỷ lệ để lại tối đa không quá 100%.

Lưu ý:

- Căn cứ tính chất, đặc điểm của các khoản phí và nội dung chi quy định tại khoản 2 Điều 5 Nghị định 120/2016/NĐ-CP được sửa đổi bởi khoản 4 Điều 1 Nghị định 82/2023/NĐ-CP, tổ chức thu phí lập dự toán thu, chi và tỷ lệ để lại tại Đề án thu phí; trình cấp có thẩm quyền theo quy định tại Điều 6 Nghị định 120/2016/NĐ-CP được sửa đổi bởi khoản 5 Điều 1 Nghị định 82/2023/NĐ-CP.

- Cơ quan nhà nước có thẩm quyền quy định tại khoản 2 Điều 4 Luật Phí và lệ phí 2015 quyết định tỷ lệ để lại cho tổ chức thu phí.

+ Trường hợp các khoản phí có tính chất tương tự, cơ quan có thẩm quyền xem xét quyết định mức tỷ lệ để lại chung áp dụng thống nhất.

Trường hợp chính sách của Nhà nước thay đổi; số tiền phí được để lại không đủ đảm bảo chi phí cho hoạt động của tổ chức thu phí hoặc tồn dư sử dụng không hết chuyển nguồn qua các năm, cơ quan có thẩm quyền thực hiện điều chỉnh tỷ lệ để lại phù hợp.

Mẫu tờ khai phí, lệ phí do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu là mẫu nào? Tải mẫu tờ khai về ở đâu? (Hình từ Internet)

Tổ chức thu phí, lệ phí bao gồm những cơ quan nào?

Tổ chức thu phí, lệ phí được quy định tại khoản 2 Điều 2 Nghị định 120/2016/NĐ-CP như sau:

Đối tượng áp dụng

Nghị định này áp dụng đối với:

1. Người nộp phí, lệ phí bao gồm tổ chức, cá nhân được cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước theo quy định của Luật phí và lệ phí.

2. Tổ chức thu phí, lệ phí bao gồm cơ quan nhà nước, cơ quan đại diện Việt Nam ở nước ngoài, đơn vị sự nghiệp công lập và tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước được thu phí, lệ phí theo quy định của Luật phí và lệ phí.

3. Cơ quan nhà nước, tổ chức, cá nhân khác liên quan đến kê khai, thu, nộp, quản lý và sử dụng phí, lệ phí.

Theo đó, tổ chức thu phí, lệ phí bao gồm những cơ quan sau:

- Cơ quan nhà nước,

- Cơ quan đại diện Việt Nam ở nước ngoài,

- Đơn vị sự nghiệp công lập và tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước được thu phí, lệ phí theo quy định của Luật Phí và lệ phí 2015.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.