Mẫu tờ khai hải quan điện tử hàng hóa xuất khẩu? Hồ sơ hải quan đối với hàng hóa xuất khẩu gồm những gì?

Mẫu tờ khai hải quan điện tử hàng hóa xuất khẩu là mẫu nào?

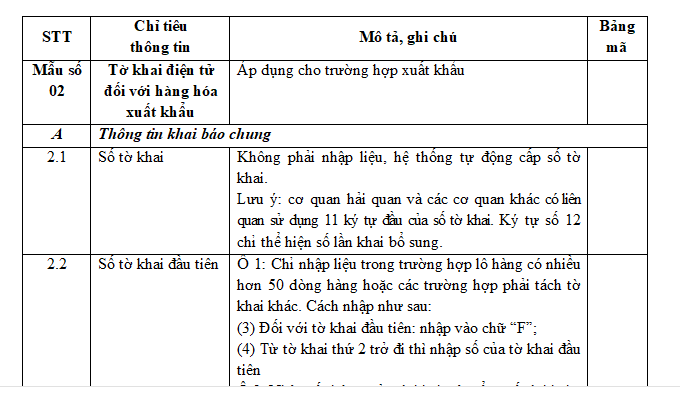

Tờ khai hải quan điện tử đối với hàng hóa xuất khẩu được quy định tại mẫu số 02 Phụ lục II ban hành kèm Thông tư 39/2018/TT-BTC.

TẢI VỀ Mẫu tờ khai hải quan điện tử hàng hóa xuất khẩu.

Lưu ý: Trường hợp người khai hải quan thực hiện trên tờ khai hải quan giấy thì phải khai và nộp 02 bản chính tờ khai hải quan theo mẫu HQ/2015/XK Phụ lục IV ban hành kèm Thông tư 39/2018/TT-BTC. TẢI VỀ

Mẫu tờ khai hải quan điện tử hàng hóa xuất khẩu là mẫu nào? (Hình từ Internet)

Hồ sơ hải quan đối với hàng hóa xuất khẩu thuộc đối tượng chịu thuế gồm những gì?

Theo quy định tại khoản 1 Điều 16 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 5 Điều 1 Thông tư 39/2018/TT-BTC) thì hồ sơ hải quan đối với hàng hóa xuất khẩu thuộc đối tượng chịu thuế gồm có các tài liệu sau đây:

(1) Tờ khai hải quan theo các chỉ tiêu thông tin quy định tại mẫu số 02 Phụ lục II ban hành kèm Thông tư 39/2018/TT-BTC.

Trường hợp người khai hải quan thực hiện trên tờ khai hải quan giấy thì phải khai và nộp 02 bản chính tờ khai hải quan theo mẫu HQ/2015/XK Phụ lục IV ban hành kèm Thông tư 39/2018/TT-BTC.

(2) Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong trường hợp người mua phải thanh toán cho người bán: 01 bản chụp;

(3) Bảng kê lâm sản đối với gỗ nguyên liệu xuất khẩu theo quy định của Bộ Nông nghiệp và Phát triển nông thôn: 01 bản chính;

(4) Giấy phép xuất khẩu hoặc văn bản cho phép xuất khẩu của cơ quan có thẩm quyền theo pháp luật về quản lý ngoại thương đối với hàng hóa xuất khẩu thuộc diện quản lý theo giấy phép:

+ Nếu xuất khẩu một lần: 01 bản chính;

+ Nếu xuất khẩu nhiều lần: 01 bản chính khi xuất khẩu lần đầu.

(5) Giấy thông báo miễn kiểm tra hoặc giấy thông báo kết quả kiểm tra chuyên ngành hoặc chứng từ khác theo quy định của pháp luật về quản lý, kiểm tra chuyên ngành (sau đây gọi tắt là Giấy chứng nhận kiểm tra chuyên ngành): 01 bản chính.

Trường hợp pháp luật chuyên ngành quy định nộp bản chụp hoặc không quy định cụ thể bản chính hay bản chụp thì người khai hải quan được nộp bản chụp.

Trường hợp Giấy chứng nhận kiểm tra chuyên ngành được sử dụng nhiều lần trong thời hạn hiệu lực của Giấy chứng nhận kiểm tra chuyên ngành thì người khai hải quan chỉ nộp 01 lần cho Chi cục Hải quan nơi làm thủ tục xuất khẩu lô hàng đầu tiên;

(6) Chứng từ chứng minh tổ chức, cá nhân đủ điều kiện xuất khẩu hàng hóa theo quy định của pháp luật về đầu tư: nộp 01 bản chụp khi làm thủ tục xuất khẩu lô hàng đầu tiên;

(7) Hợp đồng ủy thác: 01 bản chụp đối với trường hợp ủy thác xuất khẩu hàng hóa thuộc diện phải có giấy phép xuất khẩu, giấy chứng nhận kiểm tra chuyên ngành hoặc phải có chứng từ chứng minh tổ chức, cá nhân đủ điều kiện xuất khẩu hàng hóa theo quy định của pháp luật về đầu tư mà người nhận ủy thác sử dụng giấy phép hoặc chứng từ xác nhận của người giao ủy thác;

Lưu ý: Đối với các chứng từ quy định tại mục (4), (5), (6) nếu được cơ quan kiểm tra chuyên ngành, cơ quan quản lý nhà nước chuyên ngành gửi dưới dạng điện tử thông qua Cổng thông tin một cửa quốc gia theo quy định pháp luật về một cửa quốc gia, người khai hải quan không phải nộp khi làm thủ tục hải quan.

Hàng hóa xuất khẩu cần xác định trước trị giá hải quan là những loại hàng hóa nào?

Hàng hóa xuất khẩu cần xác định trước trị giá hải quan được quy định tại khoản 1 Điều 24 Nghị định 08/2015/NĐ-CP như sau:

Thủ tục xác định trước mã số, xuất xứ, trị giá hải quan

1. Điều kiện xác định trước mã số, xuất xứ, trị giá hải quan

a) Tổ chức, cá nhân đề nghị cơ quan hải quan xác định trước mã số, xuất xứ, trị giá hải quan đối với hàng hóa dự kiến xuất khẩu, nhập khẩu và cung cấp thông tin, chứng từ, hồ sơ cần thiết liên quan đến việc xác định trước mã số, xuất xứ, trị giá hải quan;

b) Hàng hóa xuất khẩu, nhập khẩu cần xác định trước trị giá hải quan là hàng hóa lần đầu xuất khẩu, nhập khẩu hoặc có thay đổi lớn, bất thường so với trị giá hải quan mà người khai hải quan đang thực hiện hoặc là hàng hóa có tính chất đơn chiếc hoặc không có tính phổ biến hoặc không có hàng hóa giống hệt, tương tự trên thị trường để so sánh.

...

Đối chiếu với quy định trên thì hàng hóa xuất khẩu cần xác định trước trị giá hải quan là:

- Hàng hóa lần đầu xuất khẩu hoặc

- Hàng hóa có thay đổi lớn, bất thường so với trị giá hải quan mà người khai hải quan đang thực hiện hoặc

- Hàng hóa có tính chất đơn chiếc hoặc không có tính phổ biến hoặc không có hàng hóa giống hệt, tương tự trên thị trường để so sánh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.