Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Hướng dẫn cách điền mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Chữ ký trên sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ phải dùng loại mực nào?

Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

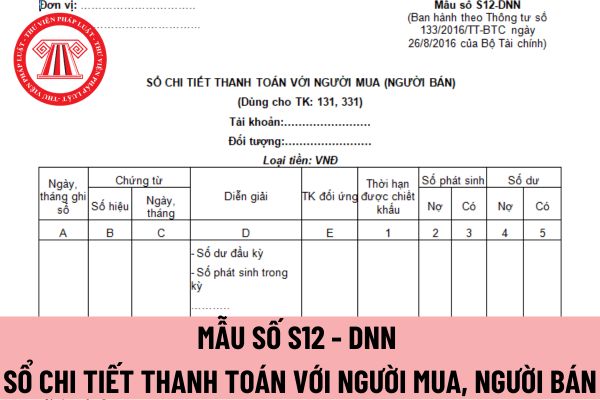

Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S12 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho TK: 131, 331

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ mới nhất hiện nay.

Mẫu sổ chi tiết thanh toán với người mua, người bán

Hướng dẫn cách điền mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Sổ này dùng để theo dõi việc thanh toán với người mua (người bán) theo từng đối tượng, từng thời hạn thanh toán.

Căn cứ và phương pháp ghi sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S12 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Sổ chi tiết thanh toán với người mua (người bán) được mở theo từng tài khoản, theo từng đối tượng thanh toán.

- Cột A: Ghi ngày, tháng năm kế toán ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hóa đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản.

- Cột 4, 5: Ghi số dư bên Nợ (hoặc bên Có) của tài khoản sau từng nghiệp vụ thanh toán.

Chữ ký trên sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ phải dùng loại mực nào?

Chữ ký trên sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ phải dùng loại mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC nhứ sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

5. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng... Chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng trách nhiệm và quyền quy định cho kế toán trưởng.

7. Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm cấm người có thẩm quyền hoặc được ủy quyền ký chứng từ thực hiện việc ký chứng từ kế toán khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ theo trách nhiệm của người ký.

8. Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

9. Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Theo đó, chữ ký trên sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ phải được ký bằng loại mực không phai.

Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.