Mẫu số BTH 02 - DN Báo cáo tổng hợp kết quả hoạt động theo quy ước? Hướng dẫn cách điền mẫu số BTH 02 - DN?

Mẫu số BTH 02 - DN Báo cáo tổng hợp kết quả hoạt động theo quy ước hiện nay được quy định như thế nào?

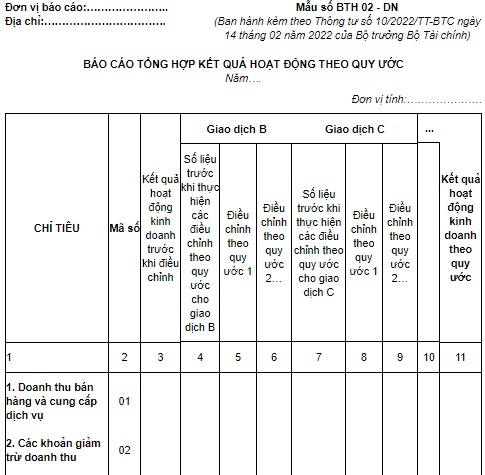

Hiện nay, mẫu Báo cáo tổng hợp kết quả hoạt động theo quy ước (Mẫu số BTH 02 - DN) được quy định tại Mục 2 Phụ lục số 01 ban hành kèm theo Thông tư 10/2022/TT-BTC như sau:

TẢI VỀ mẫu Báo cáo tổng hợp kết quả hoạt động theo quy ước (Mẫu số BTH 02 - DN) mới nhất 2023

Hướng dẫn cách điền mẫu số BTH 02 - DN Báo cáo tổng hợp kết quả hoạt động theo quy ước?

Cách điền mẫu số BTH 02 - DN Báo cáo tổng hợp kết quả hoạt động theo quy ước được hướng dẫn theo quy định tại Mục 2 Phụ lục số 01 ban hành kèm theo Thông tư 10/2022/TT-BTC như sau:

(1) Những chỉ tiêu không có số liệu được miễn trình bày.

(2) Mẫu biểu trên áp dụng cho BCTC của doanh nghiệp áp dụng chế độ kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC của Bộ Tài chính. Đối với BCTC hợp nhất và BCTC của doanh nghiệp áp dụng chế độ kế toán khác, doanh nghiệp sửa đổi các chỉ tiêu cho phù hợp với chế độ kế toán đang áp dụng.

(3) Chỉ tiêu có dấu (*) chỉ áp dụng cho các doanh nghiệp trong việc đăng ký niêm yết và duy trì điều kiện niêm yết.

Mẫu số BTH 02 - DN Báo cáo tổng hợp kết quả hoạt động theo quy ước? Hướng dẫn cách điền mẫu số BTH 02 - DN? (Hình từ Internet)

Báo cáo tổng hợp kết quả hoạt động được lập trong trường hợp sáp nhập doanh nghiệp như thế nào?

Báo cáo tổng hợp kết quả hoạt động được lập trong trường hợp sáp nhập doanh nghiệp được quy định cụ thể tại khoản 2 Điều 6 Thông tư 10/2022/TT-BTC như sau:

Phương pháp lập báo cáo tổng hợp thông tin tài chính theo quy ước

...

2. Trường hợp sáp nhập doanh nghiệp:

a) Đối với trường hợp doanh nghiệp nhận sáp nhập và các doanh nghiệp bị sáp nhập không có công ty con:

- Báo cáo tổng hợp tình hình tài chính theo quy ước được lập trên cơ sở hợp cộng báo cáo tình hình tài chính của doanh nghiệp nhận sáp nhập và các doanh nghiệp bị sáp nhập tại ngày kết thúc giai đoạn lập Báo cáo tổng hợp tình hình tài chính theo quy ước.

- Báo cáo tổng hợp kết quả hoạt động theo quy ước được lập trên cơ sở hợp cộng Báo cáo kết quả hoạt động của doanh nghiệp nhận sáp nhập và các doanh nghiệp bị sáp nhập cho giai đoạn trùng với giai đoạn lập Báo cáo tổng hợp kết quả hoạt động theo quy ước.

- Doanh nghiệp thực hiện loại trừ toàn bộ công nợ, đầu tư tài chính và các số dư khác, doanh thu, chi phí, lãi, lỗ phát sinh từ các giao dịch giữa các bên tham gia sáp nhập.

b) Đối với trường hợp doanh nghiệp nhận sáp nhập hoặc doanh nghiệp bị sáp nhập có công ty con và sau sáp nhập doanh nghiệp nhận sáp nhập phải lập báo cáo tài chính hợp nhất:

- Đối với trường hợp giao dịch sáp nhập được xác định là mua một hoạt động kinh doanh:

Báo cáo tổng hợp tình hình tài chính theo quy ước và báo cáo tổng hợp kết quả hoạt động theo quy ước được lập tương tự trường hợp doanh nghiệp hợp nhất không có công ty con và giao dịch mua được xác định là mua một hoạt động kinh doanh tại điểm b khoản 1 Điều này.

- Đối với trường hợp doanh nghiệp mua một nhóm các tài sản hoặc các tài sản thuần nhưng không cấu thành một hoạt động kinh doanh:

Báo cáo tổng hợp tình hình tài chính theo quy ước và Báo cáo tổng hợp kết quả hoạt động theo quy ước được lập tương tự trường hợp doanh nghiệp hợp nhất không có công ty con và doanh nghiệp mua một nhóm các tài sản hoặc các tài sản thuần nhưng không cấu thành một hoạt động kinh doanh tại điểm b khoản 1 Điều này.

...

Theo đó, trong trường hợp sáp nhập doanh nghiệp báo cáo tổng hợp kết quả hoạt động được lập như sau:

(1) Đối với trường hợp doanh nghiệp nhận sáp nhập và các doanh nghiệp bị sáp nhập không có công ty con:

- Báo cáo tổng hợp kết quả hoạt động theo quy ước được lập trên cơ sở hợp cộng Báo cáo kết quả hoạt động của doanh nghiệp nhận sáp nhập và các doanh nghiệp bị sáp nhập cho giai đoạn trùng với giai đoạn lập Báo cáo tổng hợp kết quả hoạt động theo quy ước.

- Doanh nghiệp thực hiện loại trừ toàn bộ công nợ, đầu tư tài chính và các số dư khác, doanh thu, chi phí, lãi, lỗ phát sinh từ các giao dịch giữa các bên tham gia sáp nhập.

(2) Đối với trường hợp doanh nghiệp nhận sáp nhập hoặc doanh nghiệp bị sáp nhập có công ty con và sau sáp nhập doanh nghiệp nhận sáp nhập phải lập báo cáo tài chính hợp nhất:

- Đối với trường hợp giao dịch sáp nhập được xác định là mua một hoạt động kinh doanh:

Báo cáo tổng hợp tình hình tài chính theo quy ước và báo cáo tổng hợp kết quả hoạt động theo quy ước được lập tương tự trường hợp doanh nghiệp hợp nhất không có công ty con và giao dịch mua được xác định là mua một hoạt động kinh doanh tại điểm b khoản 1 Điều này.

- Đối với trường hợp doanh nghiệp mua một nhóm các tài sản hoặc các tài sản thuần nhưng không cấu thành một hoạt động kinh doanh:

Báo cáo tổng hợp tình hình tài chính theo quy ước và Báo cáo tổng hợp kết quả hoạt động theo quy ước được lập tương tự trường hợp doanh nghiệp hợp nhất không có công ty con và doanh nghiệp mua một nhóm các tài sản hoặc các tài sản thuần nhưng không cấu thành một hoạt động kinh doanh tại điểm b khoản 1 Điều này.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.