Mẫu Quyết định về việc giao quyền ban hành quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp khấu trừ thu nhập?

- Có thể cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng cách khấu trừ thu nhập của người nộp thuế hay không?

- Cấp trưởng cơ quan thuế vắng mặt thì có thể giao quyền ban hành quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp khấu trừ thu nhập cho ai?

- Mẫu Quyết định về việc giao quyền ban hành quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp khấu trừ thu nhập?

Có thể cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng cách khấu trừ thu nhập của người nộp thuế hay không?

Biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế được quy định tại Điều 125 Luật Quản lý thuế 2019 như sau:

Biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế

1. Các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế bao gồm:

a) Trích tiền từ tài khoản của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế tại Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác; phong tỏa tài khoản;

b) Khấu trừ một phần tiền lương hoặc thu nhập;

c) Dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu;

d) Ngừng sử dụng hóa đơn;

đ) Kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật;

e) Thu tiền, tài sản khác của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế do cơ quan, tổ chức, cá nhân khác đang nắm giữ;

g) Thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký đầu tư, giấy phép thành lập và hoạt động, giấy phép hành nghề.

...

Đồng thời tại Điều 32 Nghị định 126/2020/NĐ-CP quy định như sau:

Cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập

1. Đối tượng áp dụng

a) Biện pháp khấu trừ một phần tiền lương hoặc thu nhập được áp dụng đối với người nộp thuế là cá nhân bị cưỡng chế thi hành quyết định hành chính về quản lý thuế được hưởng tiền lương, tiền công hoặc thu nhập tại một cơ quan, tổ chức theo biên chế hoặc hợp đồng lao động có thời hạn từ 06 tháng trở lên hoặc được hưởng trợ cấp hưu trí, mất sức.

...

Như vậy, khấu trừ một phần thu nhập là một trong những biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế.

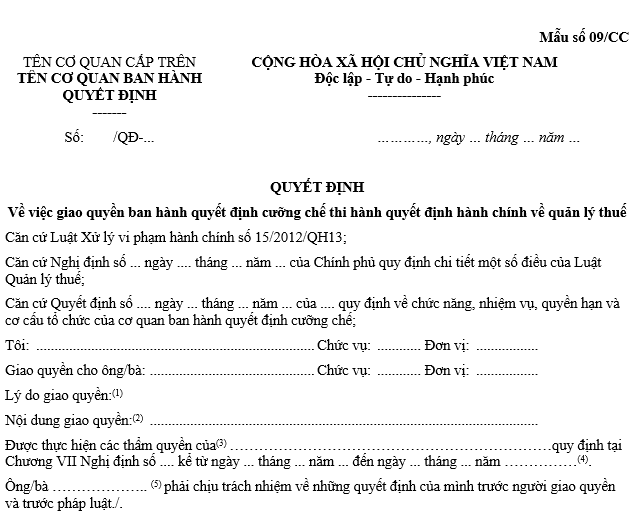

Mẫu Quyết định về việc giao quyền ban hành quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp khấu trừ thu nhập? (hình từ internet)

Cấp trưởng cơ quan thuế vắng mặt thì có thể giao quyền ban hành quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp khấu trừ thu nhập cho ai?

Cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập được quy định tại Điều 32 Nghị định 126/2020/NĐ-CP như sau:

Cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập

...

3. Quyết định cưỡng chế khấu trừ một phần tiền lương hoặc thu nhập

a) Quyết định cưỡng chế lập theo Mẫu số 02/CC tại Phụ lục III ban hành kèm theo Nghị định này, tại quyết định cưỡng chế khấu trừ một phần tiền lương hoặc thu nhập cần ghi rõ: Tên, địa chỉ, mã số thuế của người nộp thuế bị cưỡng chế; lý do bị cưỡng chế; số tiền bị cưỡng chế; tên, địa chỉ cơ quan, tổ chức quản lý tiền lương hoặc thu nhập của cá nhân bị cưỡng chế; tên, địa chỉ, số tài khoản nộp ngân sách nhà nước mở tại kho bạc nhà nước; phương thức chuyển số tiền bị cưỡng chế đến kho bạc nhà nước.

Thủ trưởng cơ quan quản lý thuế, Cục trưởng Cục Kiểm tra sau thông quan, Cục trưởng Cục Điều tra chống buôn lậu thuộc Tổng cục Hải quan, Chủ tịch Ủy ban nhân dân cấp huyện, cấp tỉnh có thẩm quyền ban hành quyết định cưỡng chế đối với các quyết định hành chính về quản lý thuế do mình ban hành hoặc cấp dưới ban hành nhưng không có thẩm quyền cưỡng chế hoặc cấp dưới có thẩm quyền ra quyết định cưỡng chế nhưng không đủ điều kiện về lực lượng, phương tiện để tổ chức thi hành quyết định cưỡng chế và có văn bản đề nghị cấp trên ra quyết định cưỡng chế. Trường hợp cấp trưởng vắng mặt có thể giao quyền cho cấp phó xem xét ban hành quyết định cưỡng chế, việc giao quyền được thực hiện bằng văn bản theo Mẫu số 09/CC tại Phụ lục III ban hành kèm theo Nghị định này, cấp phó được giao quyền phải chịu trách nhiệm về quyết định của mình trước cấp trưởng và trước pháp luật. Người được giao quyền không được giao quyền tiếp cho bất kỳ cá nhân nào khác.

...

Theo đó, trường hợp cấp trưởng cơ quan thuế vắng mặt thì có thể giao quyền cho cấp phó xem xét ban hành quyết định cưỡng chế.

Cấp phó được giao quyền phải chịu trách nhiệm về quyết định của mình trước cấp trưởng và trước pháp luật.

Cũng theo quy định này thì cấp phó được giao quyền không được giao quyền tiếp cho bất kỳ cá nhân nào khác.

Mẫu Quyết định về việc giao quyền ban hành quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp khấu trừ thu nhập?

Mẫu Quyết định về việc giao quyền ban hành quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp khấu trừ thu nhập được thực hiện theo Mẫu số 09/CC tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP:

Lưu ý:

(1) Ghi rõ lý do (vắng mặt);

(2) Ghi rõ nội dung giao quyền;

(3) Ghi rõ chức danh của người giao quyền;

(4) Ghi rõ thời gian giao quyền;

(5) Ghi họ tên người được giao quyền.

Tải về Mẫu Quyết định về việc giao quyền ban hành quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp khấu trừ thu nhập.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.