Mẫu quyết định về việc giảm tiền sử dụng đất là mẫu nào? Ai ban hành quyết định giảm tiền sử dụng đất?

Mẫu quyết định về việc giảm tiền sử dụng đất là mẫu nào?

Căn cứ theo Điều 21 Nghị định 103/2024/NĐ-CP quy định như sau:

Trình tự tính, thu, nộp tiền sử dụng đất

...

2. Đối với hộ gia đình, cá nhân:

...

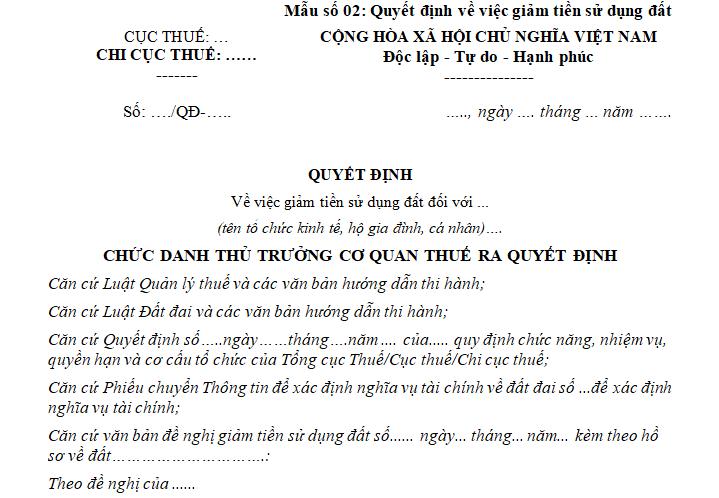

b) Căn cứ Phiếu chuyển thông tin (thông tin về người sử dụng đất, diện tích đất, vị trí đất, mục đích sử dụng đất, nguồn gốc sử dụng đất) do Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chuyển đến; căn cứ Bảng giá đất, mức giảm tiền sử dụng đất được cấp có thẩm quyền xác định hoặc phê duyệt (nếu có), trong thời hạn 05 ngày làm việc, kể từ ngày nhận đủ hồ sơ hợp lệ, cơ quan thuế tính số tiền sử dụng đất phải nộp, số tiền sử dụng đất được giảm, ban hành thông báo nộp tiền sử dụng đất, quyết định giảm tiền sử dụng đất (nếu thuộc trường hợp được giảm tiền sử dụng đất) và gửi cho hộ gia đình, cá nhân hoặc gửi cơ quan chuyển Phiếu chuyển thông tin theo quy định. Quyết định về việc giảm tiền sử dụng đất thực hiện theo Mẫu số 02 tại Phụ lục I ban hành kèm theo Nghị định này.

...

Theo đó, Mẫu quyết định về việc giảm tiền sử dụng đất theo Mẫu số 02 tại Phụ lục I ban hành kèm theo Nghị định 103/2024/NĐ-CP như sau:

Tải về Mẫu quyết định về việc giảm tiền sử dụng đất

Mẫu quyết định về việc giảm tiền sử dụng đất là mẫu nào? (hình từ internet)

Ai ban hành quyết định giảm tiền sử dụng đất?

Căn cứ theo khoản 8 Điều 19 Nghị định 103/2024/NĐ-CP có quy định về thẩm quyền tính và quyết định số tiền sử dụng đất được giảm như sau:

Giảm tiền sử dụng đất

...

6. Căn cứ vào hồ sơ, giấy tờ về đất đai do cơ quan quản lý nhà nước về đất đai chuyển sang theo quy định của pháp luật, cơ quan thuế tính số tiền sử dụng đất phải nộp và số tiền sử dụng đất được giảm. Việc giảm tiền sử dụng đất được thực hiện cùng với việc tính tiền sử dụng đất phải nộp theo quy định tại Điều 20 Nghị định này.

7. Việc giảm tiền sử dụng đất trong các trường hợp khác quy định tại khoản 2 Điều 157 Luật Đất đai do các Bộ, ngành, Ủy ban nhân dân cấp tỉnh đề xuất gửi Bộ Tài chính tổng hợp trình Chính phủ quy định sau khi được sự đồng ý của Ủy ban Thường vụ Quốc hội.

8. Thẩm quyền tính và quyết định số tiền sử dụng đất được giảm:

a) Cục trưởng Cục thuế xác định và ban hành quyết định giảm tiền sử dụng đất đối với tổ chức kinh tế, người gốc Việt Nam định cư ở nước ngoài, tổ chức có vốn đầu tư nước ngoài.

b) Chi cục trưởng Chi cục thuế, Chi cục thuế khu vực xác định và ban hành quyết định giảm tiền sử dụng đất đối với hộ gia đình, cá nhân.

Như vậy, theo quy định nêu trên thì thẩm quyền ban hành quyết định giảm tiền sử dụng đất thuộc về:

- Cục trưởng Cục thuế xác định và ban hành quyết định giảm tiền sử dụng đất đối với tổ chức kinh tế, người gốc Việt Nam định cư ở nước ngoài, tổ chức có vốn đầu tư nước ngoài.

- Chi cục trưởng Chi cục thuế, Chi cục thuế khu vực xác định và ban hành quyết định giảm tiền sử dụng đất đối với hộ gia đình, cá nhân.

Không áp dụng giảm tiền sử dụng đất trong trường hợp nào?

Căn cứ theo Điều 17 Nghị định 103/2024/NĐ-CP có quy định nguyên tắc thực hiện miễn, giảm tiền sử dụng đất đối với các đối tượng được miễn, giảm tiền sử dụng đất, cụ thể như sau:

Nguyên tắc thực hiện miễn, giảm tiền sử dụng đất đối với các đối tượng được miễn, giảm tiền sử dụng đất

...

3. Trong trường hợp người sử dụng đất thuộc đối tượng được hưởng cả miễn và giảm tiền sử dụng đất theo quy định thì được miễn tiền sử dụng đất. Trường hợp người sử dụng đất thuộc đối tượng được giảm tiền sử dụng đất nhưng có nhiều mức giảm khác nhau thì được hưởng mức giảm cao nhất.

4. Việc miễn, giảm tiền sử dụng đất khi Nhà nước giao đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất chỉ được thực hiện trực tiếp với đối tượng được miễn, giảm.

Việc giảm tiền sử dụng đất được tính trên số tiền sử dụng đất phải nộp theo quy định tại các Điều 6, 7, 8, 9, 10, 11 và 12 Nghị định này. Người sử dụng đất nộp giấy tờ chứng minh thuộc đối tượng được giảm tiền sử dụng đất theo quy định của pháp luật.

5. Không áp dụng miễn, giảm tiền sử dụng đất trong trường hợp đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất.

Việc miễn, giảm tiền sử dụng đất trong trường hợp giao đất tái định cư thực hiện theo quy định tại Nghị định về bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất.

...

Như vậy, theo quy định trên thì không áp dụng giảm tiền sử dụng đất trong trường hợp đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.