Mẫu phương án tự chủ tài chính của đơn vị sự nghiệp công mới nhất hiện nay được quy định thế nào?

Cơ chế tự chủ tài chính của đơn vị sự nghiệp công là gì?

Theo quy định tại khoản 1 Điều 3 Nghị định 60/2021/NĐ-CP thì cơ chế tự chủ tài chính của đơn vị sự nghiệp công là các quy định về quyền tự chủ, tự chịu trách nhiệm trong việc thực hiện quy định về danh mục sự nghiệp công; giá, phí và lộ trình tính giá dịch vụ sự nghiệp công; phân loại mức độ tự chủ tài chính; tự chủ sử dụng nguồn tài chính; tự chủ trong hoạt động liên doanh, liên kết; quản lý, sử dụng tài sản công và các quy định khác có liên quan.

Đơn vị sự nghiệp công (Hình từ Internet)

Mẫu phương án tự chủ tài chính của đơn vị sự nghiệp công mới nhất hiện nay được quy định thế nào?

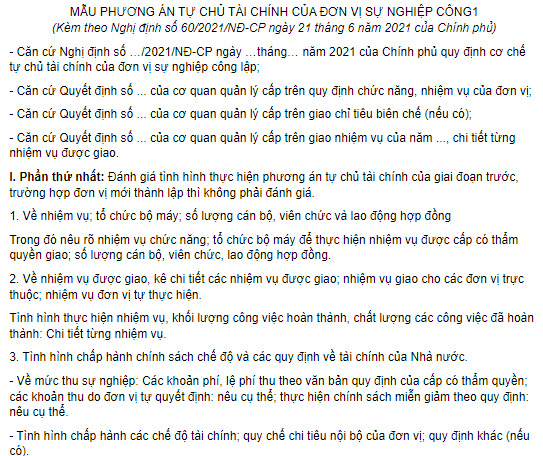

Theo Phụ lục II ban hành kèm theo Nghị định 60/2021/NĐ-CP thì mẫu phương án tự chủ tài chính của đơn vị sự nghiệp công mới nhất hiện nay có dạng như sau:

Tải mẫu phương án tự chủ tài chính của đơn vị sự nghiệp công mới nhất hiện nay tại đây

Việc phân loại mức tự chủ tài chính của đơn vị sự nghiệp công được quy định thế nào?

Mức tự chủ tài chính của đơn vị sự nghiệp công được phân loại theo quy định tại Điều 9 Nghị định 60/2021/NĐ-CP như sau:

Phân loại mức tự chủ tài chính của đơn vị sự nghiệp công

1. Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên và chi đầu tư (sau đây gọi là đơn vị nhóm 1) là đơn vị đáp ứng một trong các điều kiện sau:

a) Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

- Số dự kiến trích lập Quỹ phát triển hoạt động sự nghiệp trong năm kế hoạch hoặc của bình quân 05 năm trước liền kề;

- Số thu phí được để lại để chi thường xuyên không giao tự chủ theo quy định.

b) Đơn vị cung cấp các dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước, giá dịch vụ sự nghiệp công xác định theo cơ chế thị trường, có tính đủ khấu hao tài sản cố định và có tích lũy dành chi đầu tư.

2. Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 2) là đơn vị đáp ứng một trong các điều kiện sau:

a) Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100% và chưa tự bảo đảm chi đầu tư từ nguồn Quỹ phát triển hoạt động sự nghiệp, nguồn thu phí được để lại chi theo quy định của pháp luật về phí và lệ phí, các nguồn tài chính hợp pháp khác theo quy định của pháp luật;

b) Đơn vị thực hiện cung cấp dịch vụ sự nghiệp công thuộc danh mục dịch vụ sự nghiệp công sử dụng ngân sách nhà nước, được Nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo giá tính đủ chi phí (không bao gồm khấu hao tài sản cố định).

3. Đơn vị sự nghiệp công tự bảo đảm một phần chi thường xuyên (sau đây gọi là đơn vị nhóm 3) là đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này từ 10% đến dưới 100%, được Nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo giá chưa tính đủ chi phí và được phân loại như sau:

a) Đơn vị tự bảo đảm từ 70% đến dưới 100% chi thường xuyên;

b) Đơn vị tự bảo đảm từ 30% đến dưới 70% chi thường xuyên;

c) Đơn vị tự bảo đảm từ 10% đến dưới 30% chi thường xuyên.

4. Đơn vị sự nghiệp công do Nhà nước bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 4) gồm:

a) Đơn vị sự nghiệp công có mức tự bảo đảm chi phí hoạt động thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này dưới 10%;

b) Đơn vị sự nghiệp công không có nguồn thu sự nghiệp.

Như vậy, mức tự chủ tài chính của đơn vị sự nghiệp công được phân loại thành 04 nhóm như sau:

- Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên và chi đầu tư (sau đây gọi là đơn vị nhóm 1).

- Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 2).

- Đơn vị sự nghiệp công tự bảo đảm một phần chi thường xuyên (sau đây gọi là đơn vị nhóm 3) là đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định từ 10% đến dưới 100%, được Nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo giá chưa tính đủ chi phí.

- Đơn vị sự nghiệp công do Nhà nước bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 4).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.