Mẫu đơn đề nghị tham vấn trước khi nộp hồ sơ đề nghị áp dụng APA chính thức được quy định thế nào?

Mẫu đơn đề nghị tham vấn trước khi nộp hồ sơ đề nghị áp dụng APA chính thức được quy định thế nào?

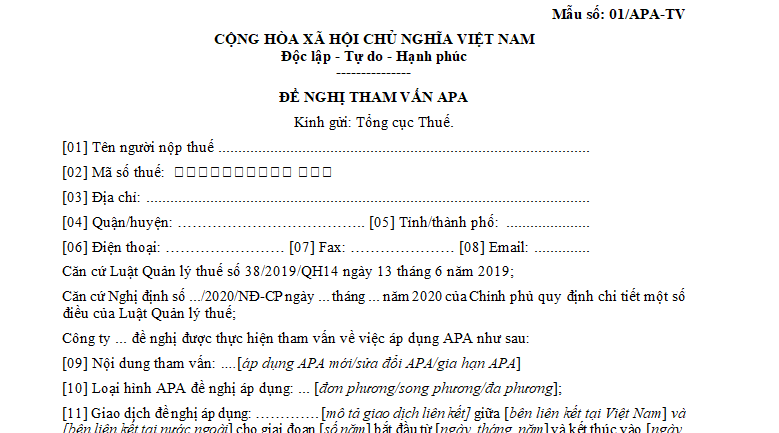

Mẫu đơn đề nghị tham vấn trước khi nộp hồ sơ đề nghị áp dụng APA chính thức được thực hiện theo Mẫu số 01/APA-TV tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP.

TẢI VỀ Mẫu đơn đề nghị tham vấn trước khi nộp hồ sơ đề nghị áp dụng APA chính thức.

Mẫu đơn đề nghị tham vấn trước khi nộp hồ sơ đề nghị áp dụng APA chính thức được quy định thế nào? (Hình từ Internet)

Người nộp thuế muốn tham vấn ý kiến trước khi nộp hồ sơ đề nghị áp dụng APA chính thức thì làm thế nào?

Căn cứ khoản 3 Điều 41 Nghị định 126/2020/NĐ-CP quy định về việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế đối với doanh nghiệp có giao dịch liên kết như sau:

Việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế đối với doanh nghiệp có giao dịch liên kết

...

2. Việc áp dụng thỏa thuận trước về phương pháp xác định giá tính thuế phải đảm bảo tuân thủ quy định tại khoản 6 Điều 42 Luật Quản lý thuế.

3. Người nộp thuế có yêu cầu áp dụng APA nộp đơn đề nghị áp dụng APA chính thức theo Mẫu số 02/APA-CT tại Phụ lục III ban hành kèm theo Nghị định này cùng 01 bộ Hồ sơ đề nghị áp dụng APA chính thức đến Tổng cục Thuế.

Trường hợp người nộp thuế đề nghị áp dụng APA song phương hoặc APA đa phương thì người nộp thuế nộp kèm đơn đề nghị tiến hành thủ tục thỏa thuận song phương theo Mẫu số 03/APA-MAP tại Phụ lục III ban hành kèm theo Nghị định này.

Người nộp thuế có thể tham vấn ý kiến của Tổng cục Thuế trước khi nộp hồ sơ đề nghị áp dụng APA chính thức bằng cách gửi đơn đề nghị tham vấn theo Mẫu số 01/APA-TV tại Phụ lục III ban hành kèm theo Nghị định này đến Tổng cục Thuế.

4. Tổng cục Thuế tiếp nhận đề nghị áp dụng APA của người nộp thuế và tiến hành thẩm định hồ sơ, trao đổi, đàm phán với người nộp thuế (trong trường hợp APA đơn phương) hoặc với cơ quan thuế đối tác và người nộp thuế (trong trường hợp APA song phương hoặc APA đa phương) về nội dung APA.

...

Theo quy định trên thì người nộp thuế có thể tham vấn ý kiến của Tổng cục Thuế trước khi nộp hồ sơ đề nghị áp dụng APA chính thức.

Việc tham vấn ý kiến trước khi nộp hồ sơ đề nghị áp dụng APA chính thức được thực hiện bằng cách gửi đơn đề nghị tham vấn đến Tổng cục Thuế.

Tổng cục Thuế tiếp nhận đề nghị áp dụng APA của người nộp thuế và tiến hành thẩm định hồ sơ, trao đổi, đàm phán với người nộp thuế (trong trường hợp APA đơn phương) hoặc với cơ quan thuế đối tác và người nộp thuế (trong trường hợp APA song phương hoặc APA đa phương) về nội dung APA.

Thỏa thuận trước về phương pháp xác định giá tính thuế (APA) có được gia hạn không?

Việc gia hạn APA được quy định tại khoản 8 Điều 41 Nghị định 126/2020/NĐ-CP như sau:

Việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế đối với doanh nghiệp có giao dịch liên kết

...

8. Việc gia hạn APA

a) Người nộp thuế có đề nghị gia hạn APA nộp hồ sơ gia hạn APA cho cơ quan thuế trước khi APA đã ký hết hạn ít nhất 06 tháng. Thủ tục giải quyết hồ sơ gia hạn APA được thực hiện tương tự như thủ tục giải quyết đề nghị áp dụng APA.

b) APA có thể được xem xét gia hạn trong trường hợp thỏa mãn đầy đủ các điều kiện sau: Phạm vi giao dịch liên kết và các bên liên kết không có thay đổi mang tính trọng yếu; các giả định quan trọng không có thay đổi mang tính trọng yếu; khoảng giá trị giao dịch độc lập chuẩn hoặc tỷ suất lợi nhuận làm cơ sở phân tích so sánh có sự ổn định trong thời gian được gia hạn.

9. Sửa đổi APA

a) Việc sửa đổi APA được thực hiện trên cơ sở đề nghị của người nộp thuế hoặc cơ quan thuế.

Các trường hợp sửa đổi APA cụ thể như sau: Các giả định quan trọng có ảnh hưởng trọng yếu có thay đổi do nguyên nhân khách quan; thay đổi của pháp luật có tác động tới APA; nhà chức trách có thẩm quyền của cơ quan thuế đối tác đề nghị sửa đổi và được Bộ Tài chính chấp thuận; và các trường hợp khác.

b) Thủ tục giải quyết đề nghị sửa đổi APA được thực hiện tương tự như thủ tục giải quyết đề nghị áp dụng APA.

...

Theo quy định trên thì thỏa thuận trước về phương pháp xác định giá tính thuế (APA) có thể được xem xét gia hạn trong trường hợp thỏa mãn đầy đủ các điều kiện sau đây:

- Phạm vi giao dịch liên kết và các bên liên kết không có thay đổi mang tính trọng yếu;

- Các giả định quan trọng không có thay đổi mang tính trọng yếu;

- Khoảng giá trị giao dịch độc lập chuẩn hoặc tỷ suất lợi nhuận làm cơ sở phân tích so sánh có sự ổn định trong thời gian được gia hạn.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.