Mẫu đơn đề nghị miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế là mẫu nào?

- Mẫu đơn đề nghị miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế là mẫu nào?

- Mức miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế được quy định thế nào?

- Người nộp thuế được miễn tiền phạt thì có được miễn tiền chậm nộp tiền phạt không?

Mẫu đơn đề nghị miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế là mẫu nào?

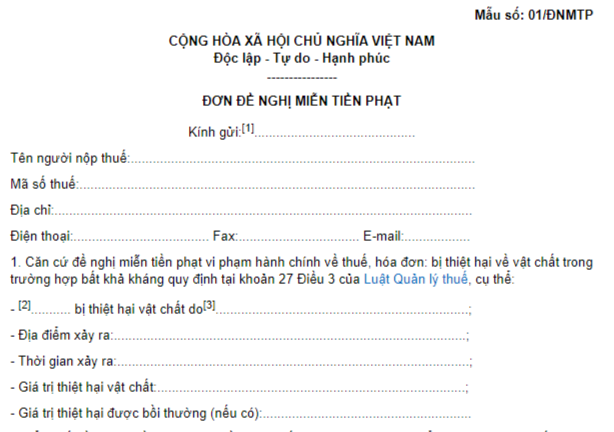

Mẫu đơn đề nghị miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế được quy định theo Mẫu số 01/ĐNMTP ban hành kèm theo Nghị định 125/2020/NĐ-CP.

TẢI VỀ mẫu đơn đề nghị miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế tại đây.

Mẫu đơn đề nghị miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế là mẫu nào? (Hình từ Internet)

Mức miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế được quy định thế nào?

Mức miễn tiền phạt vi phạm hành chính được quy định tại khoản 2 Điều 43 Nghị định 125/2020/NĐ-CP (được sửa đổi bởi khoản 6 Điều 1 Nghị định 102/2021/NĐ-CP) như sau:

Miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn

1. Các trường hợp miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn; thẩm quyền, trình tự, thủ tục miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn thực hiện theo quy định tại Điều 77 Luật Xử lý vi phạm hành chính và khoản 38 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Xử lý vi phạm hành chính và các khoản 2, 3, 4, 5 Điều này.

2. Mức miễn, giảm tiền phạt tối đa bằng số tiền phạt trong quyết định xử phạt và không quá giá trị tài sản, hàng hóa bị thiệt hại, sau khi trừ đi giá trị được bảo hiểm, bồi thường (nếu có).

Người nộp thuế bị thiệt hại trong trường hợp bất khả kháng quy định tại Luật Quản lý thuế thì hồ sơ chứng minh giá trị tài sản, hàng hóa bị thiệt hại và giá trị được bảo hiểm, bồi thường như sau:

a) Biên bản kiểm kê, xác định giá trị thiệt hại vật chất do người nộp thuế hoặc người đại diện hợp pháp của người nộp thuế lập;

b) Biên bản xác định giá trị thiệt hại vật chất của tổ chức có chức năng định giá theo quy định của pháp luật (bản chính hoặc bản sao có xác nhận công chứng hoặc chứng thực), trừ trường hợp có hồ sơ bồi thường quy định tại điểm c khoản này;

c) Hồ sơ bồi thường thiệt hại vật chất được cơ quan bảo hiểm chấp nhận bồi thường theo quy định của pháp luật (bản chính hoặc bản sao có xác nhận công chứng hoặc chứng thực) (nếu có);

...

Như vậy, theo quy định, mức miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế tối đa bằng số tiền phạt trong quyết định xử phạt và không quá giá trị tài sản, hàng hóa bị thiệt hại, sau khi trừ đi giá trị được bảo hiểm, bồi thường (nếu có).

Người nộp thuế được miễn tiền phạt thì có được miễn tiền chậm nộp tiền phạt không?

Việc miễn tiền chậm nộp tiền phạt vi phạm hành chính được quy định tại khoản 4 Điều 43 Nghị định 125/2020/NĐ-CP (được sửa đổi bởi khoản 6 Điều 1 Nghị định 102/2021/NĐ-CP) như sau:

Miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn

...

c) Hồ sơ bồi thường thiệt hại vật chất được cơ quan bảo hiểm chấp nhận bồi thường theo quy định của pháp luật (bản chính hoặc bản sao có xác nhận công chứng hoặc chứng thực) (nếu có);

d) Hồ sơ trách nhiệm bồi thường của tổ chức, cá nhân phải bồi thường theo quy định của pháp luật (bản chính hoặc bản sao có xác nhận công chứng hoặc chứng thực) (nếu có).

3. Không miễn, giảm tiền phạt vi phạm hành chính về thuế, hóa đơn đối với các trường hợp đã thực hiện xong quyết định xử phạt.

4. Trường hợp được miễn, giảm tiền phạt thì cũng được miễn, giảm tiền chậm nộp tiền phạt tương ứng.

5. Người nộp thuế đã được miễn, giảm tiền phạt nhưng cơ quan có thẩm quyền, cơ quan thuế phát hiện việc miễn, giảm tiền phạt không đúng quy định tại Điều này thì người có thẩm quyền miễn, giảm tiền phạt ban hành quyết định hủy hoặc điều chỉnh quyết định miễn, giảm tiền phạt. Cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm thu vào ngân sách nhà nước khoản tiền phạt đã được miễn, giảm không đúng và tính tiền chậm nộp trên số tiền phạt được miễn, giảm không đúng. Ngày bắt đầu tính tiền chậm nộp tiền phạt được miễn, giảm không đúng là ngày tổ chức, cá nhân bị xử phạt nộp đầy đủ hồ sơ đề nghị miễn, giảm tiền phạt.

Như vậy, theo quy định, trường hợp người nộp thuế được miễn tiền phạt vi phạm hành chính về thuế thì cũng được miễn tiền chậm nộp tiền phạt tương ứng.

Lưu ý: Không miễn tiền phạt vi phạm hành chính đối với người nộp thuế bị xử phạt vi phạm hành chính về thuế trong trường hợp người nộp thuế đã thực hiện xong quyết định xử phạt.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.